Česká ekonomika: Stagflace přestává být jen strašákem

Česká ekonomika se ještě nestačila zotavit z pandemické recese a již se musí potýkat s dalším šokem v podobě války na Ukrajině. Tato situace dále zhorší potíže v dodavatelských řetězcích a podpoří již tak vysoce inflační prostředí. Vysoká inflace zároveň výrazně snižuje kupní sílu a značně zpomalí letošní hospodářský růst. Česká národní banka na inflaci reaguje již tři čtvrtě roku utahováním měnových podmínek. Cyklus zvyšujících se úrokových sazeb se ale pravděpodobně blíží ke svému konci.

Tuzemské hospodářství se letos bude potýkat s dopady války na Ukrajině. Přímé obchodní vazby na Rusko jsou makroekonomicky nevýznamné, když podíl exportů do Ruska představuje méně než 2 % HDP. Zranitelná je česká ekonomika na straně dovozů, které se koncentrují do nezbytných komodit. V tomto směru je klíčová role plynu, kde je Česko jako průmyslová země na ruských dodávkách téměř plně závislé.

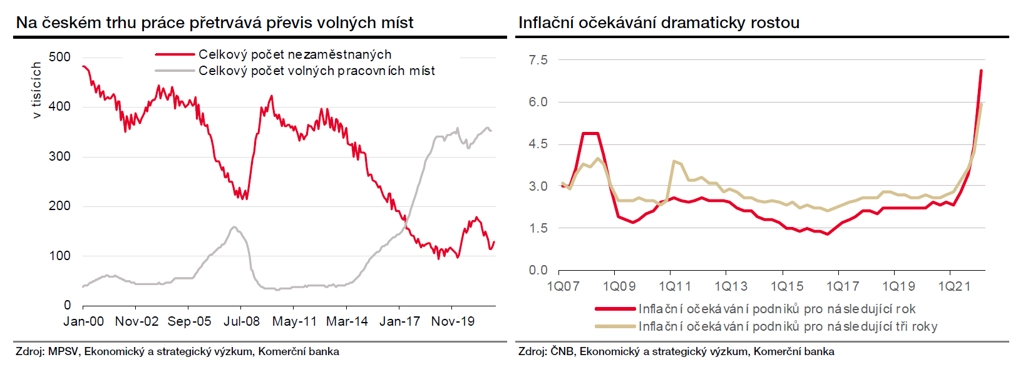

Ukrajinský konflikt má z ekonomického hlediska stagflační charakter. Na jedné straně působí ve směru vyšší inflace, snížení kupní síly se pak na straně druhé promítne v nižším hospodářském růstu. Nebude se ale jednat o typickou stagflaci, ani přes nápor uprchlíků z Ukrajiny by totiž neměl být cítit větší dopad na nezaměstnanost.

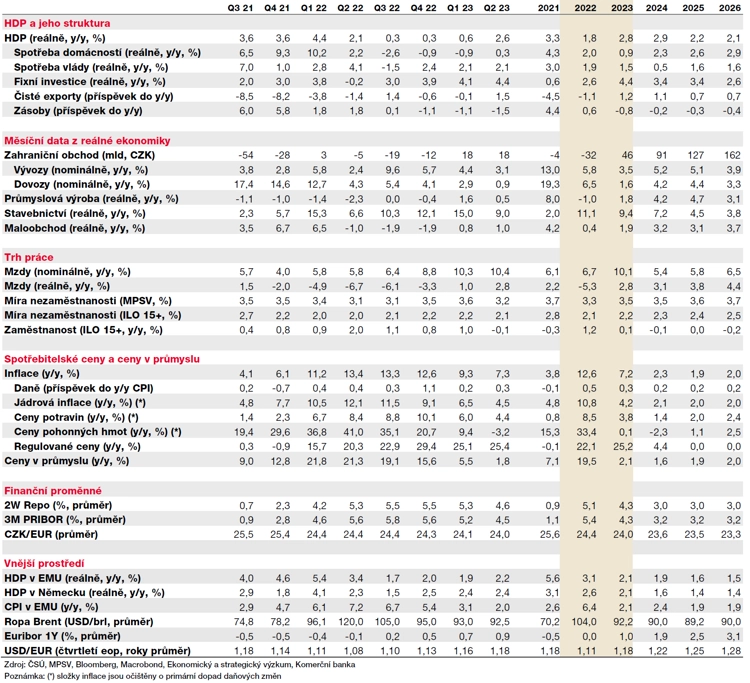

Válka na Ukrajině a pandemická situace ve světě ukazují, že problémy se subdodávkami letos přetrvají. Aktualizovaná makroekonomická prognóza Komerční banky nepředpokládá ukončení dodávek plynu z Ruska, ale i tak letos pro českou ekonomiku vyhlíží mělkou recesi během jarních a letních měsíců. Celoroční tempo růstu HDP by mělo činit 1,8 %. Předpokládané dosažení předpandemické ekonomické úrovně se tak odsouvá až na druhé čtvrtletí příštího roku.

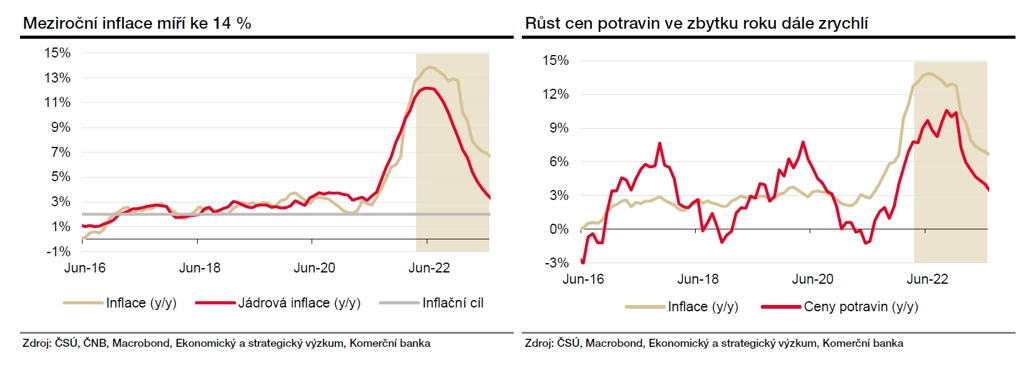

Inflace bude vyšší a potrvá déle. Kvůli nárůstu cen energetických komodit, zejména plynu, lze čekat další výrazné zdražování v průběhu letoška i příštího roku. Meziroční inflace by měla kulminovat během druhého čtvrtletí těsně nad 14 %. Dvouciferných meziročních temp se ale do konce roku pravděpodobně nezbavíme. Pro příští rok sice Komerční banka čeká zpomalení inflace, ovšem v průměru na stále velice vysokých 7,2 %. Návratu inflace do tolerančního pásma ČNB se dočkáme až s rokem 2024.

Tuzemská inflace na začátku roku pokračovala v růstu a výrazně překonala očekávání centrální banky. Ta tak nadále zvyšovala úrokové sazby až na současných 5 %. Bilance rizik dalšího vývoje úrokových sazeb je však nyní více vyrovnaná vlivem dopadů války na Ukrajině a rychlého zvyšování cen na ekonomický růst. Na květnovém zasedání bankovní rady čeká Komerční banka zvýšení základní repo sazby o 50 bazických bodů na 5,50 %, což by měl být zároveň i vrchol současného cyklu utahování měnové politiky. Část vnějších cenových tlaků by již mohla ČNB takzvaně výjimkovat. Zahájení procesu snižování úrokových sazeb zpět k politicky neutrálním 3 % pak Komerční banka čeká nejdříve na začátku příštího roku.

S vysokou inflací přitom bojuje nejen Česká národní banka, ale i ta polská či maďarská. K prvnímu zvýšení se již odhodlal také americký Fed, který sazby zřejmě do konce roku posune na(d) 2 %. Dvojí zvýšení depozitní sazby pak letos Komerční banka čeká také ze strany Evropské centrální banky.

Válečný konflikt na Ukrajině se výrazně podepíše i na hospodaření státu. Nový letošní rozpočet s plánovaným deficitem ve výši 280 miliard Kč sice přinesl dodatečné úspory s příslibem směřování ke střednědobé udržitelnosti veřejných financí, nečekané výdaje spojené s válkou a vysokými cenami energií však proces konsolidace státního rozpočtu opět zpomalí. Hospodaření státu bude letos navíc zhoršovat i nižší než před válkou očekávaný ekonomický růst. Na druhou stranu bude výsledek mírně opticky zlepšovat vysoká inflace, která pomáhá příjmové straně rozpočtu. Letošní schodek státního rozpočtu tak lze předpokládat na úrovni 310 miliard Kč.

Prostor pro další posilování české koruny je v nejbližších měsících poměrně omezený. V krátkodobém horizontu sice bude korunu nadále podporovat výrazný úrokový diferenciál, proti tomu bude ale působit silný dolar a také v poslední době výrazné reálné posílení koruny podpořené růstem domácích cen. Zároveň je pravděpodobné, že letos koruně příliš nepomůže ani zahraniční obchod. Komerční banka čeká, že koruna do konce roku posílí k 24,20 EUR/CZK a v horizontu jednoho roku na úroveň 24,10 EUR/CZK.

Zdroj: Komerční banka (makroekonomická prognóza, duben 2022)

Aktualita pro rok 2026

Doporučujeme

Aktuality