Dva ekonomové o (ne)jasné červencové zprávě z ECB

Evropská centrální banka v červenci zvýšila depozitní sazbu z -0,5 % na 0 % a uvedla, že na nadcházejících zasedáních bude podle jejího aktuálního přesvědčení vhodné pokračovat v návratu sazeb k normálu. Vzhledem ke kondici evropské ekonomiky a vysokému zadlužení některých velkých zemí eurozóny je ale namístě jistá pochybnost.

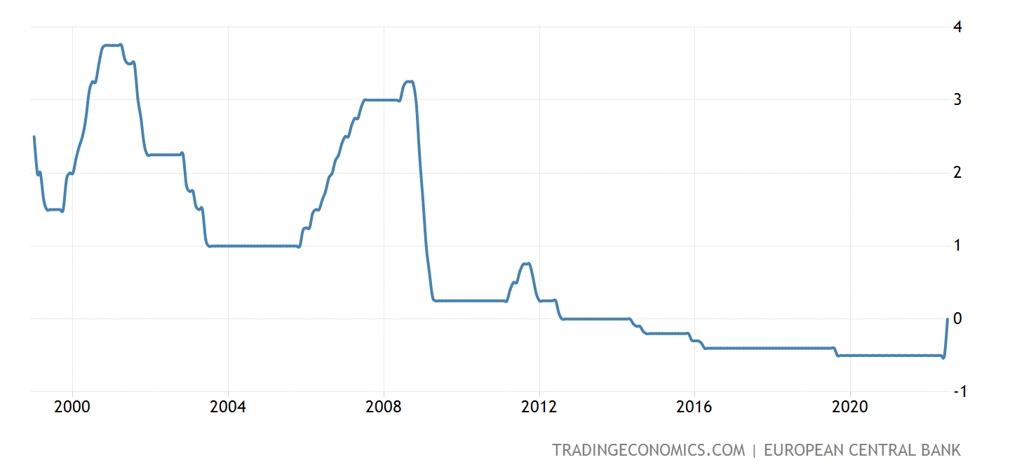

Ke zvýšení sazeb došlo v eurozóně po 11 letech. Pamětníci si připomenou, že zpřísnění měnové politiky tehdy bylo chybou (předčasnou horlivostí), kterou záhy ECB napravila rychlým snížením úroků. "V současnosti banka reaguje na vysokou inflaci a poptávkové tlaky a ve zvyšování úroků hodlá pokračovat. Finanční trhy očekávají v září další růst sazeb o 50 bazických bodů, na konci roku pak depozitní sazbu vyhlížejí nad 1 %," říká David Navrátil, hlavní ekonom z České spořitelny.

ECB - depozitní sazba (v %)

"Padesátibodové zvýšení sazeb není v současnosti až tak neobvyklé, začátkem července centrální banky Austrálie, Nového Zélandu a Jižní Koreje oznámily padesátibodová zvýšení. Mezi vyspělými ekonomikami se zatím k největší jednorázové restrikci odhodlala kanadská centrální banka, když zvýšila svoji hlavní úrokovou sazbu o 100 bazických bodů," připomíná hlavní ekonom BH Securities Štěpán Křeček.

ECB - základní úroková sazba (v %)

ECB může v jejích plánech na utahování finančních podmínek zpomalit či zarazit případná hlubší recese, způsobená například zastavením dodávek zemního plynu z Ruska. To by nicméně vedlo také k dalšímu tlaku na růst cen energií jako celku, a tedy i k vyšší inflaci.

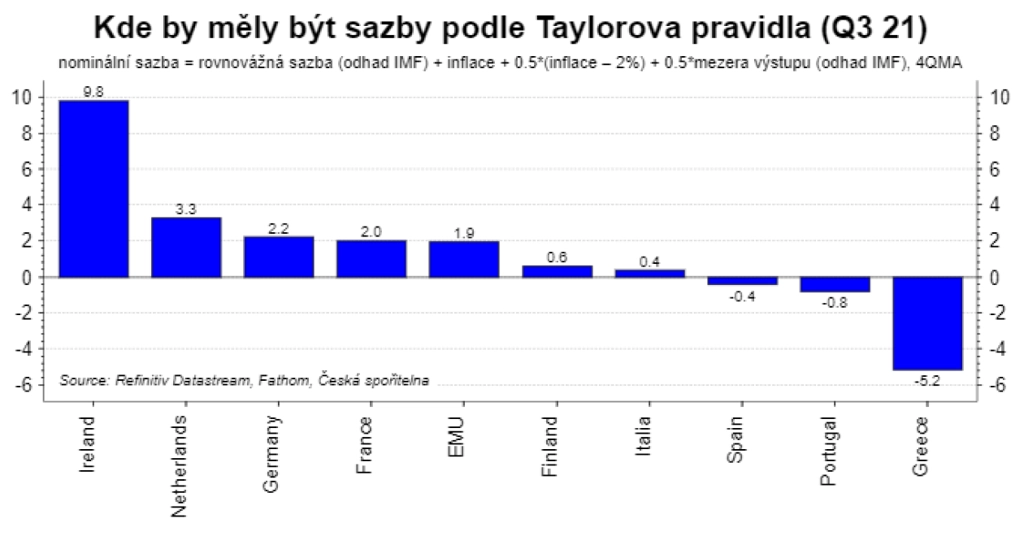

"Kdyby ECB sledovala jednoduché Taylorovo pravidlo, které říká, jaké by sazby měly být při dané inflaci a mezeře výstupu, sazba v eurozóně by nyní rychle směřovala ke 2 %. Bance ale komplikuje rozhodování fakt, že je měnová unie spolkem relativně heterogenních zemí. Irsko by potřebovalo sazby na 10 %, Nizozemsko na 3 %, ale Španělsko, Portugalsko nebo Řecko by potřebovaly sazby záporné," podotýká Navrátil.

Mimo jiné i proto Evropská centrální banka v červenci představila program TPI (nástroj na ochranu transmise). "Rada guvernérů došla k závěru, že vytvoření TPI je nezbytné pro podporu účinné transmise měnové politiky. S tím, jak Rada guvernérů bude měnovou politiku nadále vracet k normálu, TPI především zajistí, aby bylo nastavení měnové politiky hladce přenášeno do všech zemí eurozóny. TPI doplní soubor nástrojů Rady guvernérů a lze jej aktivovat, když bude potřeba čelit nežádoucí, chaotické dynamice na trhu, která by představovala vážné nebezpečí pro transmisi měnové politiky v rámci eurozóny," cituje z vyjádření ECB ekonom z České spořitelny.

"TPI bance umožní nakupovat dluhopisy v případě nadměrných rozdílů v nákladech na půjčky mezi členskými státy eurozóny. Velikost nákupů v rámci TPI bude záviset na závažnosti rizik, kterým bude měnová politika čelit," vysvětluje Křeček. Nákupy v rámci TPI nejsou předem nijak omezené.

"První obrannou linií, jíž čelíme rizikům pro transmisní mechanismus souvisejícím s pandemií, zůstává flexibilita reinvestic částek splácených v rámci portfolia nouzového pandemického programu nákupů aktiv (PEPP)," stojí dále v prohlášení ECB po červencovém zasedání. Splátky jistiny ze splatných nakoupených cenných papírů v rámci programu nákupů aktiv (APP) a z PEPP budou plně reinvestovány po delší dobu, expirující cenné papíry z PEPP budou reinvestovány minimálně do konce roku 2024.

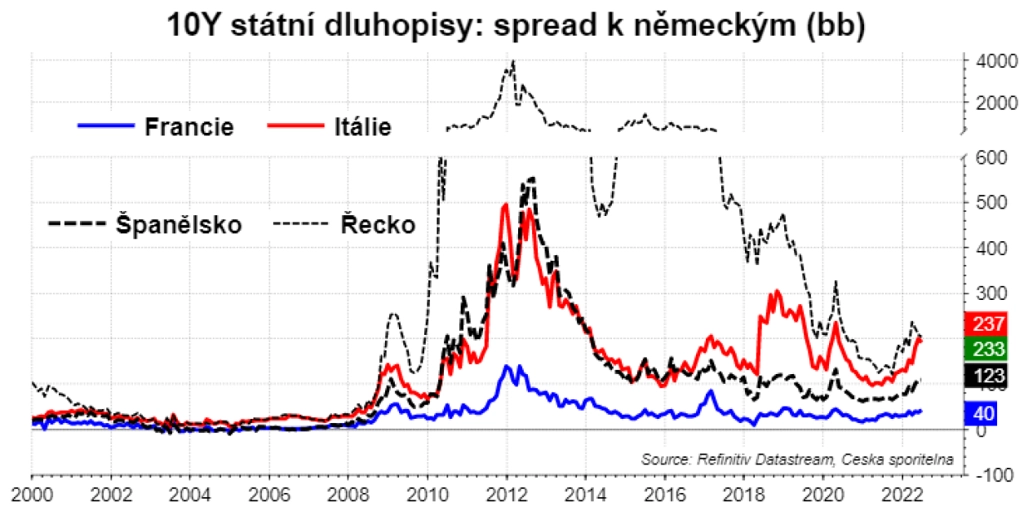

Podstatou TPI bude zamezit příliš velkým rozdílům ve výnosech státních dluhopisů u zemí, které by potřebovaly nižší úroky, oproti zemím, jež jsou obecně v lepší fiskální kondici. Řecká nebo italská vláda aktuálně platí na úrocích u 10letých vládních bondů přes dva procentní body navíc oproti Německu. "Itálie by se brzy mohla stát jednou ze zemí, které by z TPI jednoznačně těžily. Výnosy italských dluhopisů rostly mnohem rychleji než německé výnosy a současný spread se pohybuje vysoko nad 200 bazických bodů. Nejistota v italské politice tuto nerovnováhu jen prohlubuje," poznamenává Štěpán Křeček.

"Odpůrce takového programu (správně) řekne, že tyto země mají platit výrazně více, protože jsou předlužené a méně důvěryhodné, pokud jde o schopnost dostát svým závazkům. A vyšší výnosy zohledňují vyšší riziko. Zastánci programu budou argumentovat tím, že příliš vysoké sazby pro země, které naopak potřebují úroky záporné, způsobí recesi, nezaměstnanost a propad inflace. Takže program, který se snaží zohlednit heterogenitu zemí, je v pořádku. Každopádně nevíme, jaké úrovně spreadů nebo výnosů program TPI spustí. Jeho hlavní palebná síla tedy aktuálně spočívá v prohlášení banky, že jde o program neomezený," říká David Navrátil z České spořitelny.

"Vzhledem k novým skutečnostem jsme aktualizovali svoji prognózu budoucího zvyšování sazeb ze strany ECB. Další 50bodovou restrikci považujeme za pravděpodobnější, aby se v eurozóně neukotvila vysoká inflační očekávání. Předpokládáme, že refinanční sazba se bude v prvním čtvrtletí příštího roku pohybovat kolem 2,25 %. Stěžejní pro další odhady vývoje měnové politiky ECB bude sledování efektivity TPI a dalších nástrojů měnové politiky. Pokud vyvstane velké finanční napětí, ekonomika eurozóny by mohla chladnout rychleji, než se dosud očekávalo, což by mohlo ECB donutit restrikce zmírnit, případně od nich úplně ustoupit," uzavírá Štěpán Křeček z BH Securities.

Zdroj: Česká spořitelna, BH Securities

Aktualita pro rok 2026

Aktuality