Vítejte ve světě dlouhodobě 5% inflace

Inflace napříč světovou ekonomikou v posledních měsících soustavně klesala. Šlo nicméně o pokles celkové míry inflace, který byl vyvolán primárně výrazným sesunem cen energií. Fundamentální poptávkové inflační tlaky v ekonomice je vhodnější sledovat prostřednictvím takzvané jádrové inflace, která celkovou inflaci očišťuje o volatilní položky cen energií a také potravin.

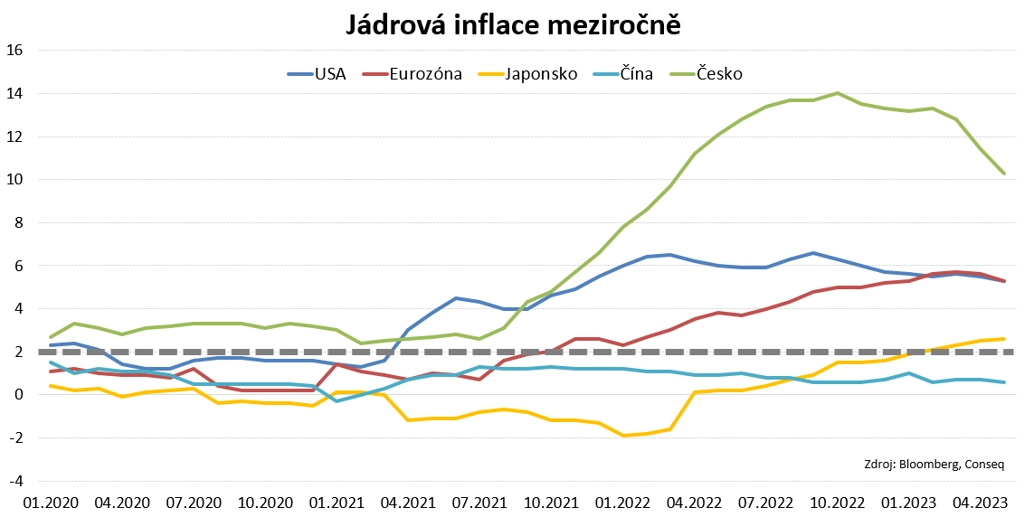

Je zřejmé, že s vysokou inflací aktuálně nezápasí snad jen Čína. Její jádrová inflace dosáhla v květnu pouhých 0,6 %. Jinak je ve všech sledovaných ekonomikách je jádrová inflace více či méně usazena nad 2% cílem centrálních bank. Inflace je přitom problémem již i v Japonsku, kde jádrová inflace v květnu dosáhla 2,6 %.

Povšimněme si přitom zřetelného růstového trendu od začátku loňského roku. V USA i eurozóně jádrová inflace činila shodně 5,3 %. Při pohledu na inflační křivky obou ekonomik je přitom zjevné, že proces dezinflace, tedy klesající míry inflace, ještě pořádně ani nezačal. Ze sledovaných zemí je na tom přitom jednoznačně nejhůře Česko, kde jádrová inflace v květnu dosáhla 10,3 % a maxima bylo dosaženo v říjnu loňského roku na úrovni 14,0 %.

Pokud by v následujícím období došlo k opětovnému růstu cen energií, což nyní rozhodně nelze vyloučit, celková inflace napříč světovou ekonomikou by měla poměrně silnou tendenci opět zrychlovat. Centrální bankéři tak jsou nyní do určité míry zahnáni do kouta. Pravděpodobně totiž budou muset kvůli perzistentně vysoké inflaci ještě zvyšovat úrokové sazby, což se samozřejmě negativně projeví na dynamice ekonomického růstu a také by to mohlo přinést další problémy z hlediska finanční stability, (což bylo jasně patrné již v průběhu března v souvislosti s americkou bankovní krizí).

Připravme se proto na to, že inflace napříč světovou ekonomikou k 2% cílům centrálních bank jen tak nevrátí. Spíše se ve střednědobém horizontu usadí výrazně výše, konkrétně okolo 5 %.

Aktualita pro rok 2026