PIMCO má jasno: Za vysokou inflaci v posledních letech mohou do značné míry rostoucí vládní dluhy

Analýza americké investiční společnosti PIMCO ukazuje, že masivní nárůst inflace z uplynulých dvou let byl globálně způsoben primárně bezprecedentním nárůstem vládního dluhu, který byl navíc mnohdy, například v USA a eurozóně, do značné míry monetizován prostřednictvím kvantitativního uvolňování centrálních bank, jež se rozhodly nakupovat vládní dluhopisy celkově za biliony dolarů.

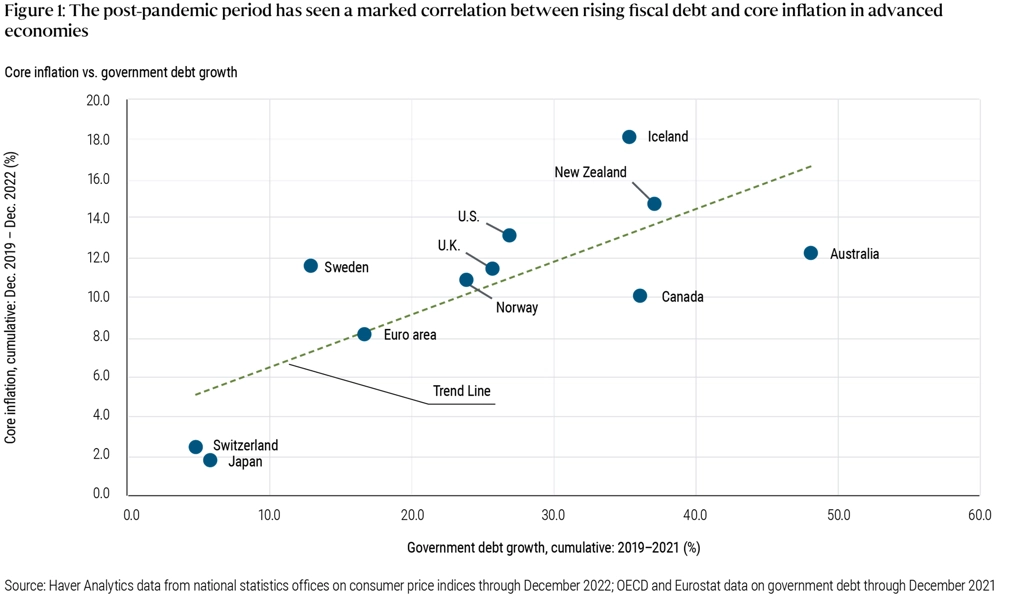

Graf níže ukazuje poměrně silnou korelaci mezi kumulativním růstem vládního dluhu a kumulativním nárůstem jádrové inflace. Je tak patrné, že v zemích, kde vládní dluh příliš nevzrostl, jako například v Japonsku nebo ve Švýcarsku, byl kumulativní růst spotřebitelských cen relativně nejmenší.

Podle mě je z toho také zřejmé, že pro návrat inflace ke 2% cílům centrálních bank bude především zapotřebí snížit astronomické rozpočtové deficity, jež mají vesměs výrazně strukturální povahu. Například v USA činí deficit vládního rozpočtu bezprecedentních 8 % HDP, a to je v zemi rekordně nízká míra nezaměstnanosti pod 4 % a ekonomika není v recesi.

Globální ekonomika nicméně v současnosti evidentně zpomaluje, takže minimálně mírnou recesi v klíčových zemích nelze vyloučit. Ekonomická recese by ovšem měla za následek další prohloubení již tak velkých rozpočtových deficitů kvůli výpadku daňových příjmů a nárůstu veřejných výdajů, primárně v sociální oblasti.

Celkově se proto nacházíme do určité míry ve fiskálně-inflačním začarovaném kruhu. V rámci základního scénáře se domníváme, že se inflace ve vyspělých ekonomikách v nejbližších letech ke 2% cílům centrálních bank již nevrátí, ale že se usadí na podstatně vyšší úrovni kolem 5 %. Kolísání míry inflace přitom bude podstatně větší než v minulosti a můžeme se dočkat dalších globálních vln zvýšené inflace.

Aktualita pro rok 2026