Když si ekonomika neřekne o něco jiného: Proč (spíše) nemáme čekat pokles sazeb ČNB dříve než na jaře 2024

Člen bankovní rady České národní banky Jan Procházka se v rozhovoru pro E15 rozpovídal o české ekonomice a postoji rady k dalšímu vývoji sazeb. V nejbližších měsících by se tak podle všeho nic dramatického dít nemělo.

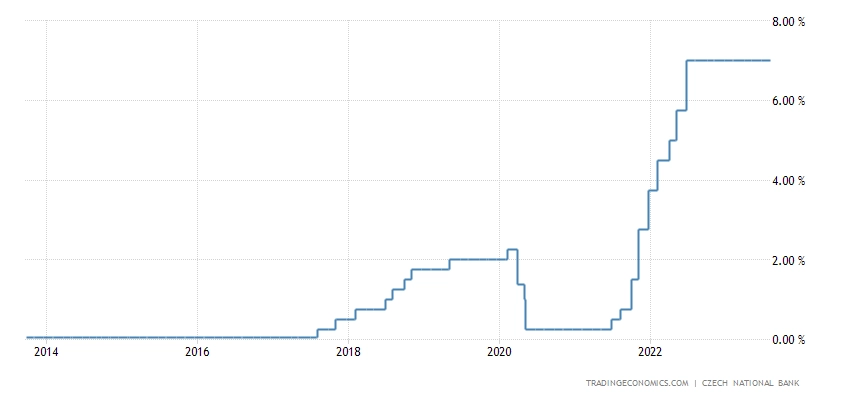

Jeden ze služebně nejmladších členů bankovní rady ČNB Jan Procházka v rozhovoru pro E15 mimo jiné pravil: "Před několika týdny trhy naceňovaly trojí snížení sazeb do konce roku. My jsme opakovali, že to tak nevidíme, a na současném očekávání trhu je znát, že už nás čte správně. Investoři nyní předpokládají, že přijde jedno snížení ke konci roku či na začátku toho příštího, což značí, že trhy čtou lépe naše slovní intervence."

Zopakoval také asymetrické vnímání rizik: "Budeme dlouho zvažovat pro a proti, než snížíme sazby. Cítíme, že po dlouhých měsících s vysokou inflací by podstřelení inflačního cíle ekonomika nesla lépe než nedoručení nízké inflace."

Zdůraznil také význam komunikace prvních snížení repo sazby: "Pokud třeba snížíte sazby o 25 bazických bodů a špatně to odkomunikujete, může to vyvolat optimismus tak silný, že bude až nežádoucí."

Ohledně načasování prvního snížení sazeb Procházka řekl: "Diskuze o potenciálním snižování sazeb začne na zářijové radě. Ale rozhodně neočekávám, že by došlo v září k poklesu sazeb.". Také však poznamenal, že bude důležité lednové přecenění služeb v ekonomice. "Jeho efekt bude hlavní, po třech podzimních měsících opticky vyšší inflace přijde leden, kdy očekáváme, že inflace spadne do blízkosti inflačního cíle. To, na jaké úrovni inflace příští rok začne, do velké míry statisticky ovlivní inflaci i ve zbytku roku."

Procházkou popsaný význam lednové inflace naznačuje možnost, že bankovní rada bude chtít s prvním snížením repo sazby počkat právě až na zveřejnění lednové inflace. Ta bude pravděpodobně známa až po únorovém měnověpolitickém jednání bankovní rady ČNB (pravděpodobně, protože ČSÚ ani ČNB příslušná data zatím neupřesnily). Takže podle této logiky by první snížení úrokových sazeb připadalo v úvahu až na konci března. Náš základní scénář nicméně předpokládá, že data z ekonomiky přimějí ČNB k prvnímu sníženo repo sazby již v listopadu.

Srpnovou změnu rétoriky ČNB vůči kurzu koruny dal Jan Procházka do souvislosti s přípravami centrální banky na zahájení procesu snižování úrokových sazeb. "Ukončili jsme intervenční režim, a víme tak, kde je skutečná tržní hodnota české koruny. Nikdo nemůže říci, že ČNB udržuje kurz koruny uměle a pevnou rukou. To nám zároveň otevřelo cesty k dalšímu posunu v monetární politice, který směřuje k potenciálnímu snižování sazeb."

Aktualita pro rok 2026

Aktuality