Jak může (nejen) ČNB dlouhodobě omezit potenciál růstu ekonomiky

Často se má za to, že měnová politika je v dlouhém období neutrální, a že má tedy pouze dočasné dopady na ekonomiku, protože pouze vyhlazuje hospodářský cyklus. Má se za to, že dlouhodobý (tedy potenciální) vývoj ekonomiky je v čase určován jinými faktory než kroky centrální banky, včetně například vlivu na dostupnost pracovníků a kapitálu a toho, jak produktivně je lze kombinovat. Dlouhodobé účinky měnové politiky se v tomto vnímání omezují jen na nominální proměnné, jako jsou ceny a nominální úrokové sazby.

Více než stoletá historie 17 zemí ovšem ukazuje, že je to omyl. Analýza ukazuje, že přísná měnová politika může snížit potenciální produkt i po deseti letech. Nezdá se naopak, že by uvolněná měnová politika dlouhodobý potenciál nějak zvyšovala.

Produktivní potenciál ekonomiky ovlivňují tři faktory:

- množství kapitálu,

- množství pracovních sil, které tento kapitál provozují,

- celková produktivita výrobních faktorů (TFP).

Jak mohou úrokové sazby ovlivnit produktivní potenciál ekonomiky? Například prostřednictvím investic do vědy a výzkumu. Úrokové sazby určují, kolik je podnik ochoten investovat do zvýšení svého kapitálu a kolik do výzkumu a vývoje, což je dobrý způsob, jak zlepšit produktivitu. Vyšší úrokové sazby zpomalují ekonomickou aktivitu a zpřísňují podmínky pro poskytování úvěrů. Podniky proto omezují investice ve všech kategoriích, a to včetně výzkumu a vývoje.

Dalším příkladem je znehodnocení lidského kapitálu. Vyšší úrokové sazby vedou k poklesu ekonomiky, a tedy i k propouštění zaměstnanců. Lidský kapitál se znehodnocuje tím více, čím déle zůstávají lidé nezaměstnaní. Zvýšení sazeb tak může vést k poklesu celkové úrovně kvalifikace v ekonomice.

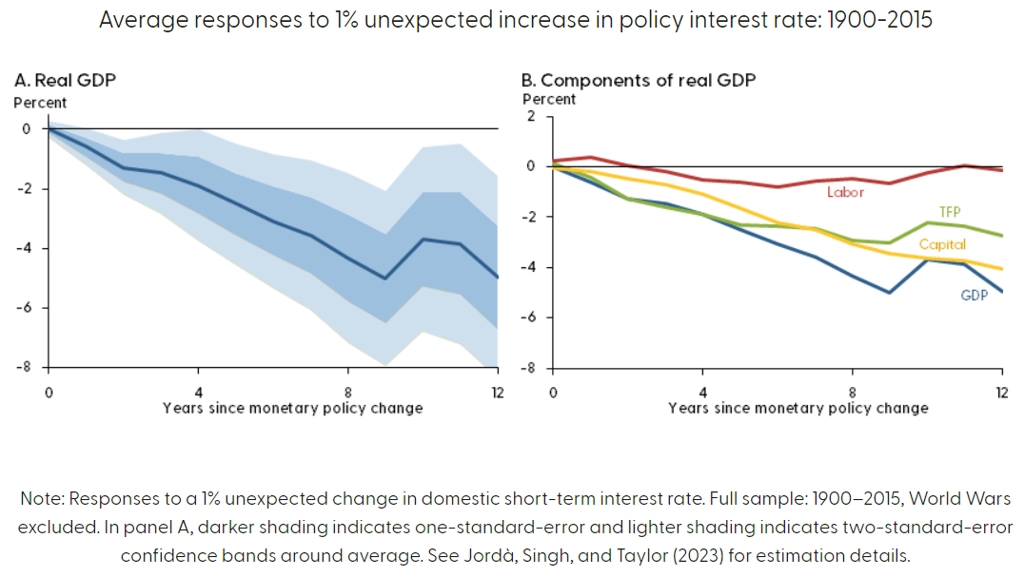

Kvantitativní analýza ukazuje, že neočekávané změny měnové politiky mohou zpomalit ekonomickou aktivitu mnohem trvaleji, než se běžně předpokládá. Po zvýšení úrokových sazeb o 1 procentní bod byla ekonomika po 12 letech přibližně o 5 % menší, než by byla za jiných okolností.

Z hlediska struktury zvýšení sazeb o 1 procentní bod vede po 12 letech ke snížení produktivity o 3 % a kapitálu přibližně o 4 %. Docela významné zbrzdění ekonomiky, a tím pádem i životní úrovně.

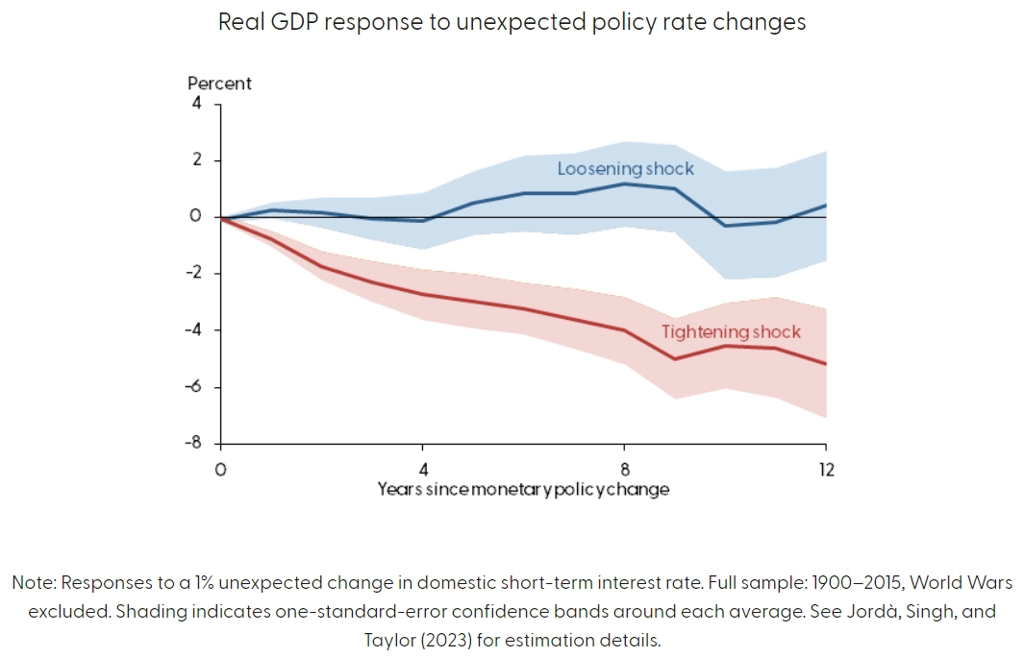

Bohužel to nefunguje naopak. Nižší sazby nevedou ke zvýšení dlouhodobého potenciálu.

Jiná analýza potvrzuje, že měnová politika má podstatný vliv na inovační aktivity. Po zpřísnění měnové politiky o 100 bazických bodů se výdaje na vědu a výzkum sníží přibližně o 1-3 % a investice rizikového kapitálu se v následujících 1-3 letech sníží přibližně o 25 %. Patentování důležitých technologií se v následujících 2-4 letech sníží až o 9 %. Na základě předchozích odhadů citlivosti produkce na inovační aktivity tyto hodnoty znamenají, že produkce by mohla být po dalších 5 letech o 1 % nižší.

Co to znamená? Žádný oběd není zadarmo, a to ani v Česku. Prognóza České národní banky ukazuje na potřebu snižovat sazby již nyní. Někteří členové bankovní rady ovšem tvrdí, že z preventivních důvodů preferují ponechání sazeb na současných úrovních, než budou mít "jistotu". Takové "preventivní" rozhodnutí ale může mít, jak vidíme, negativní dopady na potenciál české ekonomiky. A to v situaci, kdy ta dlouhodobě není schopna konvergovat k úspěšným ekonomikám a střednědobě ani růst.

Bankovní rada by tak měla při svém rozhodování o měnové politice brát v potaz i nezamýšlené přetrvávající účinky přísné měnové politiky na potenciální růst a budoucí prosperitu.

Aktualita pro rok 2026

Aktuality