Hrst grafů, které by (nejen) letos neměly ujít vaší pozornosti

Na začátku loňského roku strašili ekonomové apokalypsou v podobě vážné hospodářské recese a analytici doporučovali investorům úprk do bezpečí. Recese nepřišla a americké akcie (index S&P 500) přidaly bezmála 25 %. Letos jsou naopak vyhlídky veskrze optimistické, hovoří se o pokračování akciové párty nebo o dluhopisové rally. Následující grafy dávají pro letošek do ruky argumenty jak býkům, tak medvědům.

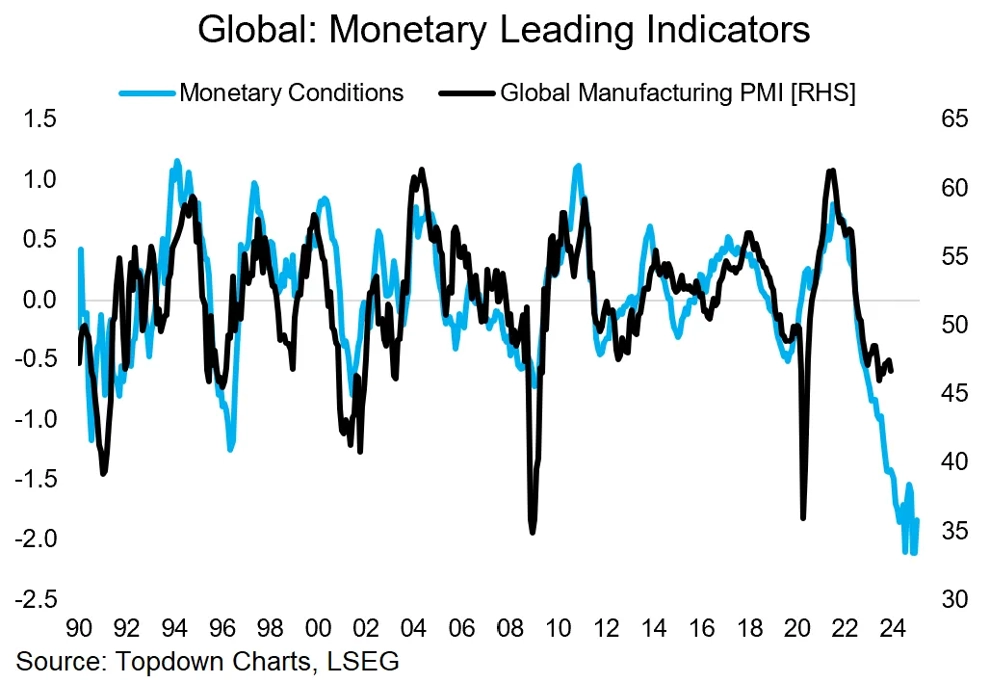

1. Monetární podmínky

Ekonomové i analytici hovoří nejčastěji o takzvaném měkkém přistání ekonomiky, tedy scénáři zkrocení inflace bez výrazného omezení hospodářského růstu. Pravdou ale je, že razantní zpřísňování měnových politik velkých centrálních bank v čele s Fedem a ECB udělalo své a ekonomika je nyní relativně křehká. K opatrnosti nabádají mimo jiné indexy nákupních manažerů. Centrální banky letos podle očekávání budou úrokové sazby snižovat, je však otázka, zda s tímto krokem vzhledem k efektu časového zpoždění nepřicházejí "s křížkem po funuse".

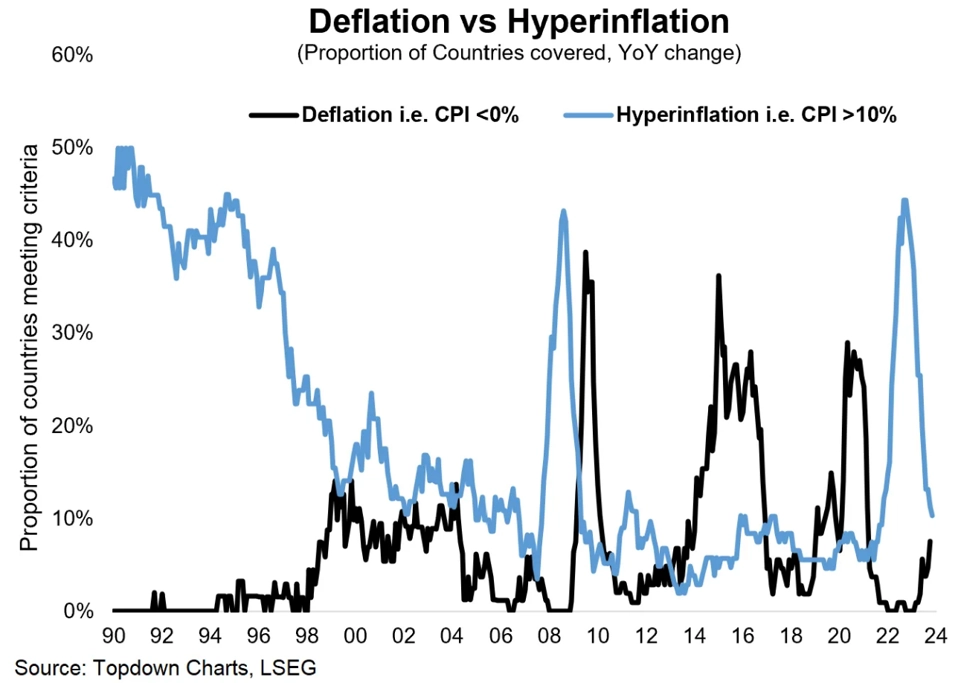

2. Hyperinflace vs. deflace

Svět za sebou má náročný boj s vysokou inflací (mnohdy hraničící s hyperinflací) vyvolanou jednak zpřetrháním mezinárodních odběratelsko-dodavatelských řetězců během pandemie nemoci covid-19, jednak energetickou krizí v souvislosti s válkou na Ukrajině. Inflaci se podařilo, zdá se, zkrotit, na scéně už se však objevuje nový strašák - deflace. Ta paradoxně hrozí kvůli návratu světa do normálu, zejména kvůli vysokým srovnávacím základnám při meziročním srovnávání cen.

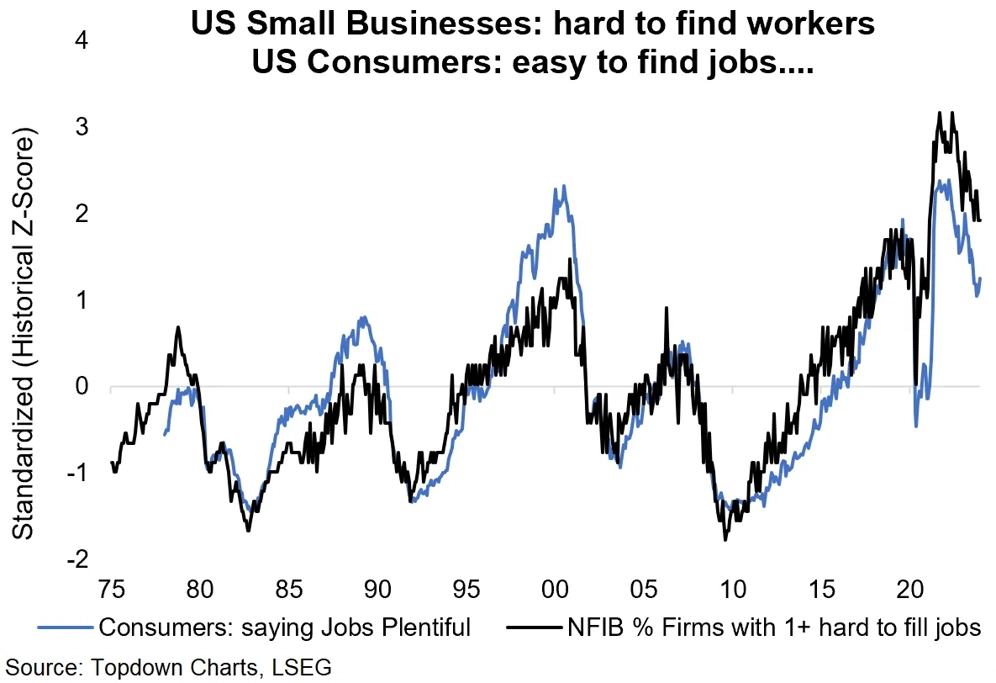

3. Situace na trhu práce v USA

Pozitivní vyhlídky podporuje mimo jiné silný trh práce ve Spojených státech. Míra nezaměstnanosti se nezvyšuje, mzdy rostou vysokým tempem a podniky mají stále problémy se získáváním (zejména kvalifikovaných) pracovníků. Jak však ukazuje historická zkušenost, nahoru (ve smyslu zlepšování) trh práce postupuje po schůdcích, když ale dojde k ochlazení, tak často způsobem připomínajícím volný pád.

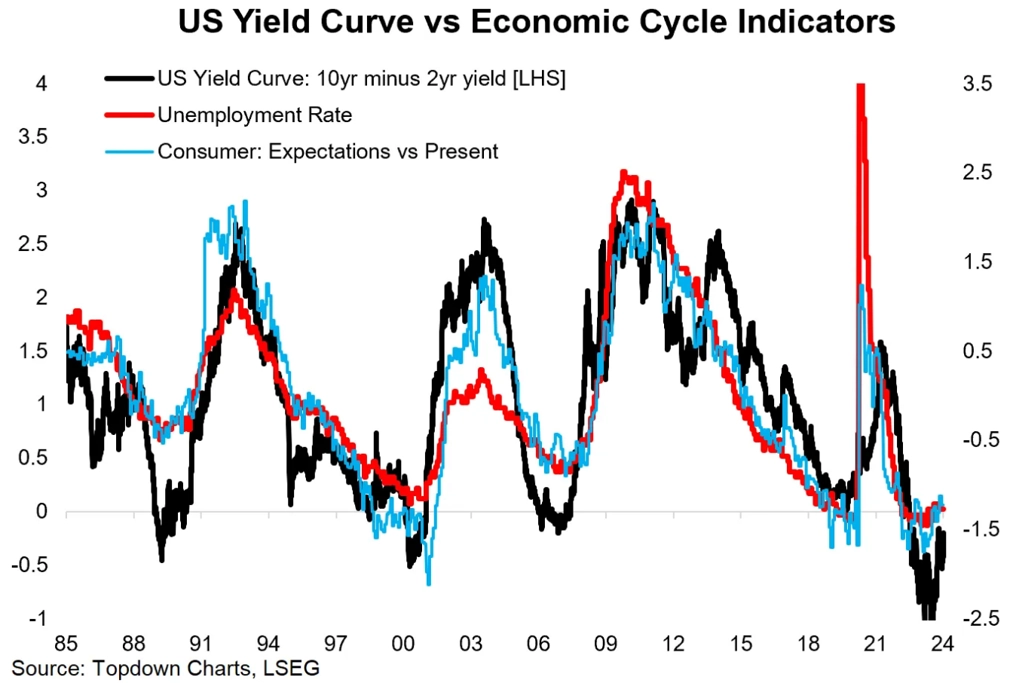

4. Fáze hospodářského cyklu

Spread mezi výnosy desetiletých a dvouletých vládních dluhopisů, míra nezaměstnanosti a rozdíl mezi indexem vyhlídek spotřebitelů a indexem jejich vnímání současné situace ukazují, v jaké fázi je hospodářský cyklus. A všechny tři upozorňují, že v tom současném už mají minimálně Spojené státy dobré časy (z velké části) za sebou.

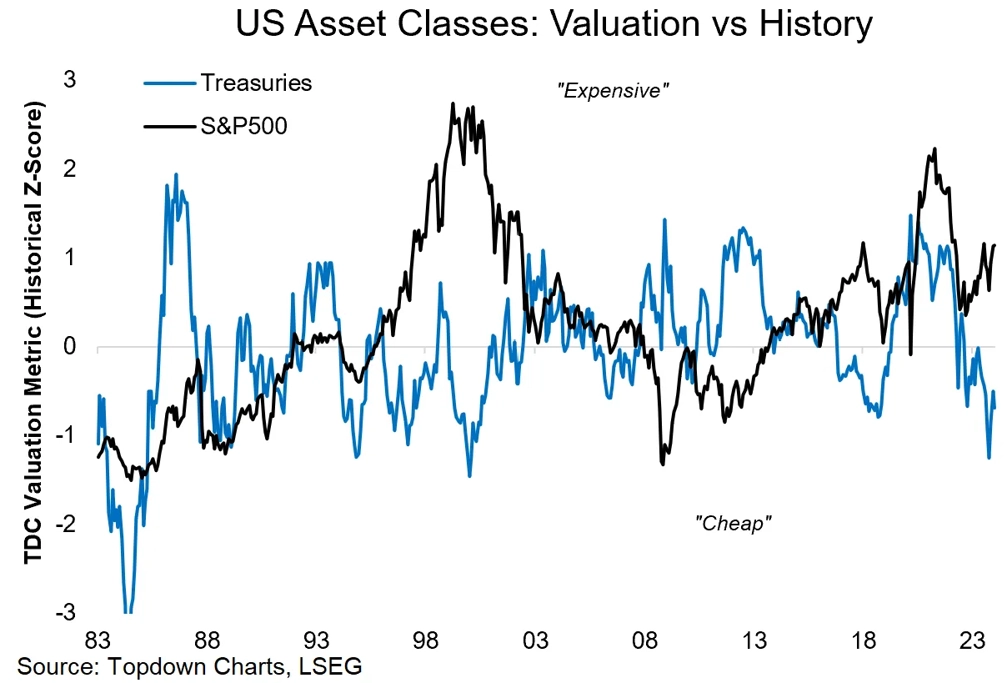

5. Akcie vs. dluhopisy

Velká část trhu se shoduje, že letošek bude rokem dluhopisů. Předpoklad, že centrální banky budou snižovat úrokové sazby, totiž znamená, že zatímco výnosy dluhopisů by měly klesat, jejich ceny by měly výrazně růst. Atraktivitu dluhopisů potvrzuje i graf odchylky jejich ocenění od historických průměrů, dvojnásobně pak vztažení jejich valuací k ocenění akcií.

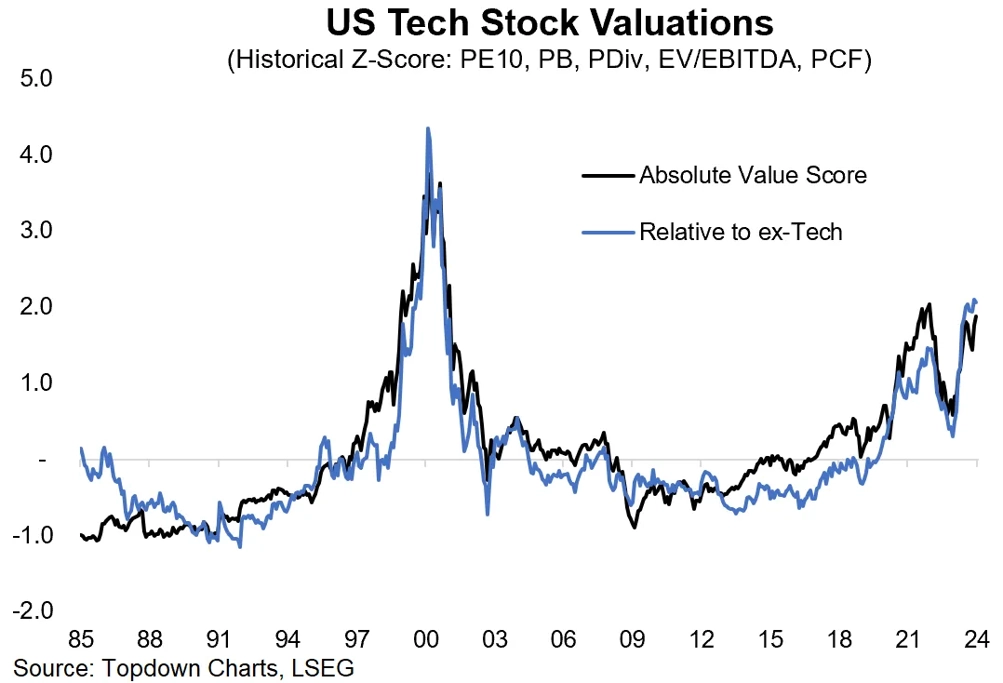

6. Ocenění amerických technologických akcií

Loňský růst akciových indexů ve Spojených státech byl z velké části zásluhou několika málo titulů, předně takzvané fantastické sedmičky (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Meta Platforms, Tesla). Situace se letos může opakovat, stejně tak ale mohou technologické tituly v případě nepříznivého vývoje stáhnout benchmarky dolů. Akcie velkých technologických společností rozhodně nejsou levné, otázkou je, zda lze mluvit o pásmu bubliny, nebo jen sledujeme vznik nového normálu, v kterém na tyto tituly nelze aplikovat klasické oceňovací modely.

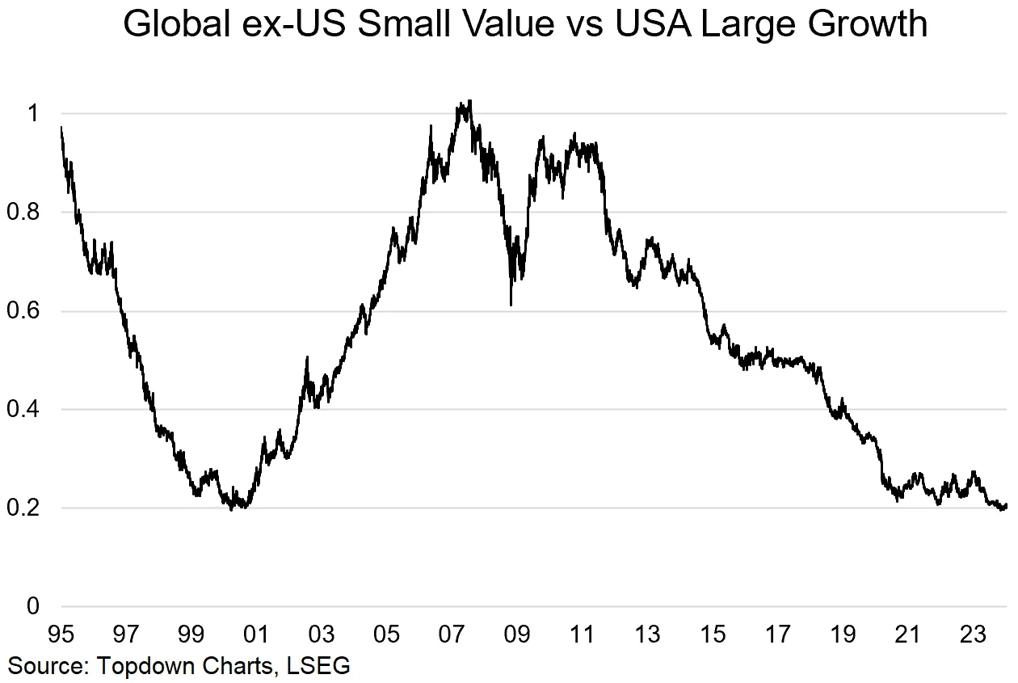

7. Růstové large caps vs. hodnotové small caps

Pokud akciovou rally ve Spojených státech loni táhly primárně akcie velkých růstových firem, není od věci se podívat, jak si stojí protiklad těchto titulů, tedy akcie malých hodnotových podniků. Graf relativní výkonnosti těžko může vysílat jednoznačnější signál a není příliš pravděpodobné, že by se křivka měla nějak zásadně odklonit od dosavadního trendu.

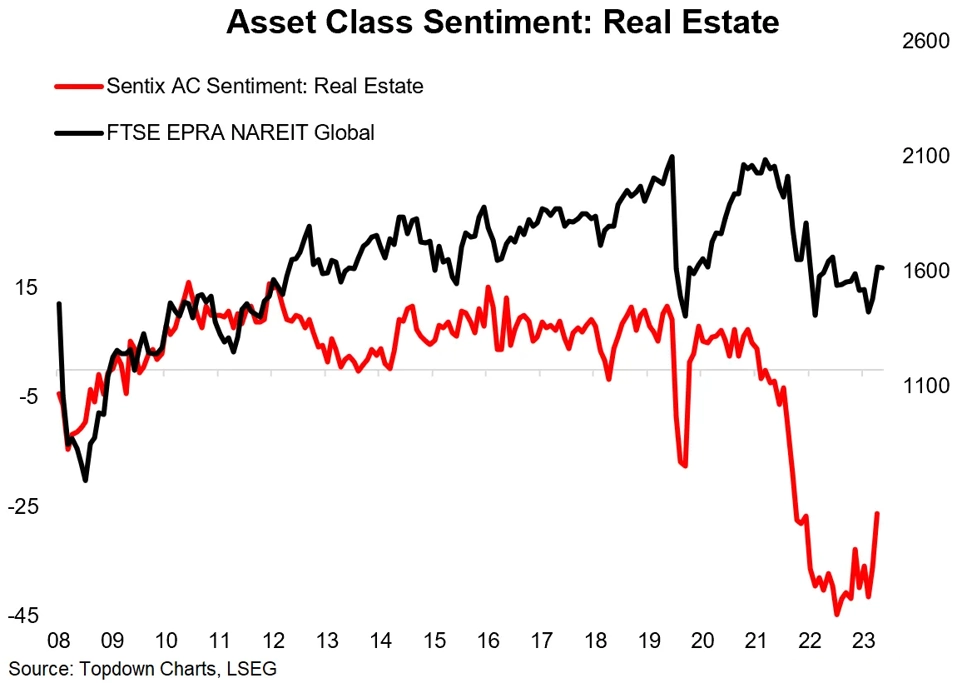

8. Vyhlídky realitního trhu

Pandemie covidu-19, respektive jí vyvolané změny v chování spotřebitelů a přechod nemalé části lidí z kanceláří na home office, a následný prudký růst úrokových sazeb byly pro realitní trh koktejlem smrti. Investoři ale nevěší hlavu, očekávaný pivot centrálních bank podle nich realitní odvětví opět nakopne.

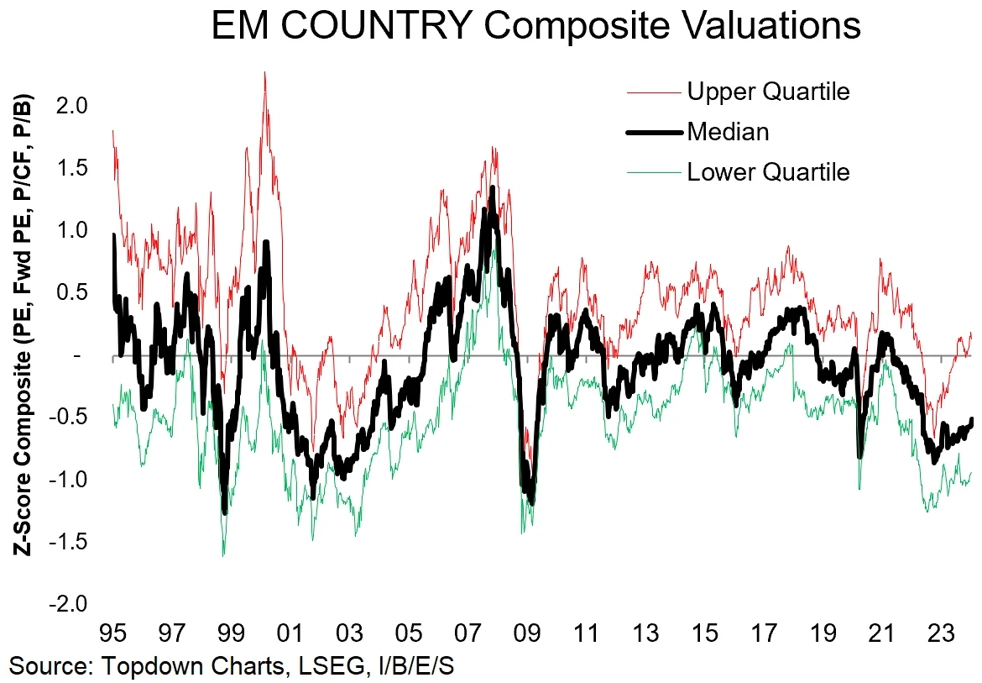

9. Valuace na rozvíjejících se trzích

Rozvíjející se trhy jsou opakovaně zmiňovány jako atraktivní investiční příležitost, "jejíž čas už brzy přijde". Mezi horkými tipy investičních expertů se emerging markets objevují na začátku každého roku, ale stále nic. Nově už trendy není Čína, ale například Indie, Vietnam a Mexiko. Odvahu skutečně si vsadit má ale málokdo, byť z pohledu valuací se tamní aktiva jeví atraktivní.

Zdroj: TOPDOWN CHARTS

Aktuality