Německá želva a americký zajíc aneb západní ekonomická divergence k zamyšlení

Proč se německá ekonomika potýká s problémy, zatímco americká jde kupředu? Nebylo tomu tak vždy, ale od začátku pandemie se americké ekonomice daří na pozadí rostoucího vládního dluhu a klesající míře úspor. Panuje dojem, že německá ekonomika letí na jeden motor, zatímco USA pokračují na oba a na plný plyn. Odpovídá to skutečnosti? A pokud ano, proč je mezi oběma ekonomikami takový rozdíl?

Data o vývoji HDP podporují názor, že Německo má problémy (-0,2 % meziročně ve 4. čtvrtletí 2023 a -0,1 % za celý rok 2023). HDP USA mezitím vzrostl ve 4. čtvrtletí 2023 o 2,5 % a za rok 2023 oproti roku 2022 o 3,1 %. Není divu, že výnos německých 10letých vládních dluhopisů je výrazně nižší než výnos těch amerických. A to může také pomoci vysvětlit, proč německé akcie (v roce 2023 +15,9 % podle indexu MSCI) nedosáhly výkonnosti amerických akcií (+25,0 %). Velká část rozdílu nicméně mohla jít na vrub akcií firem souvisejících s umělou inteligencí, jichž je v USA více. Letos je rozdíl zatím menší.

Makrodata naznačují, že rozdíl mezi USA a Německem trvá, byť některé dílčí údaje z Německa již signalizují jisté zlepšení. Je těžké polemizovat s tím, že USA mají lepší výsledky než Německo. Nicméně zatímco růst reálného HDP USA ve dvaceti letech do roku 2019 masivně předstihl růst Německa (52,8 % oproti 31,0 %), v přepočtu na obyvatele nebyl rozdíl prakticky žádný (29,1 % vs. 28,4 %). V dlouhodobém horizontu byla tedy ekonomická síla USA oproti Německu z velké části funkcí demografického vývoje (růst populace v těchto dvou desetiletích přidal k meziročnímu růstu HDP USA přibližně 0,9 %, k růstu v Německu pouze 0,1 %).

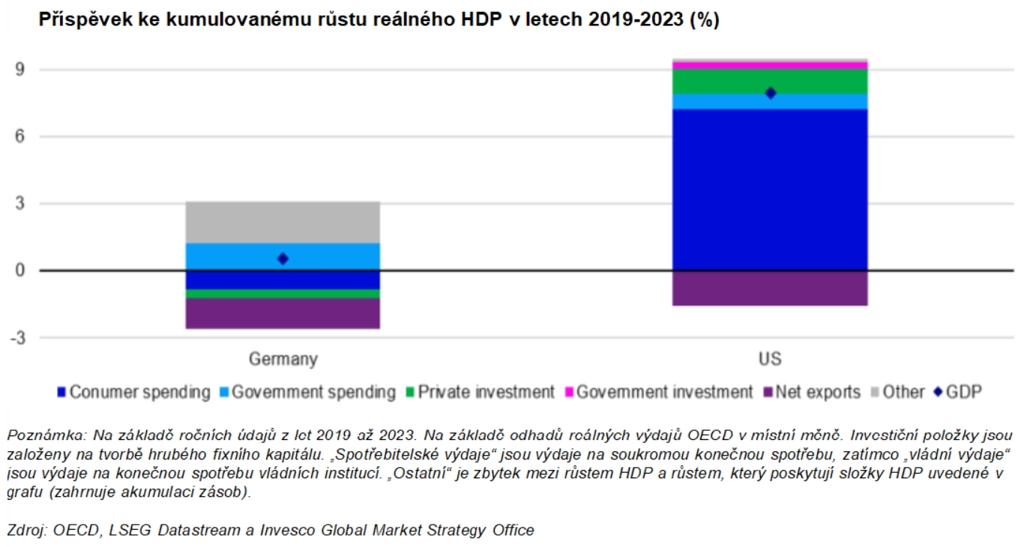

Od roku 2019 (tedy od doby těsně před začátkem pandemie) ovšem došlo k dramatické změně. V tomto období vzrostl německý HDP o pouhých 0,5 % (meziročně o 0,1 %), zatímco HDP USA vzrostl o 7,9 % (meziročně o 1,9 %). V přepočtu na obyvatele německý HDP klesl o 0,8 % (0,2 % na roční bázi), zatímco americký HDP vzrostl o 6,5 % (1,6 % na roční bázi). Německo začalo působit jako těžkopádná želva, zatímco Amerika pádila jako zajíc. Velký rozdíl byl hlavně ve spotřebitelských výdajích. Ty v Německu ubraly z HDP 0,8 %, zatímco v USA přidaly 7,2 %. Spotřebitelé se totiž od roku 2019 podíleli na růstu HDP v USA z 91 %, což je úžasné vzhledem k tomu, že v tomto období tvořili pouze zhruba 68 % HDP.

Dalšími faktory negativně působícími na růst v Německu byly investice (soukromé i veřejné) a čistý vývoz. Ten byl jedinou složkou, která americké ekonomice přispěla záporně. Skutečnost, že čistý vývoz přispěl k oběma ekonomikám záporně, je zvláštní, ale potvrzuje ji společné zhoršení bilance běžného účtu. Zdá se, že v případě USA je to vzhledem k síle ekonomiky i měny snáze pochopitelné. V případě Německa je to vysvětlitelné hůře. Snad celosvětový posun k výdajům za služby a odklon od zboží znevýhodnil průmyslovou ekonomiku, jakou je Německo (podobné to je i v případě Číny).

Totéž by se dalo říci o Japonsku, které však nezaznamenalo žádné zhoršení bilance běžného účtu. Ostatní velké evropské ekonomiky (Francie, Itálie a Británie) však zaznamenaly zhoršení své vnější bilance, zejména v roce 2022, což naznačuje souvislost s ruskou invazí na Ukrajinu (vyšší náklady na energie v Evropě a ztráta vývozu do Ruska). Vrátíme-li se ke spotřebitelským výdajům, čím lze vysvětlit rozdíl mezi oběma zeměmi v období od roku 2019 (reálné spotřebitelské výdaje v Německu klesly o 2,0 %, ale v USA vzrostly o 6,7 %)?

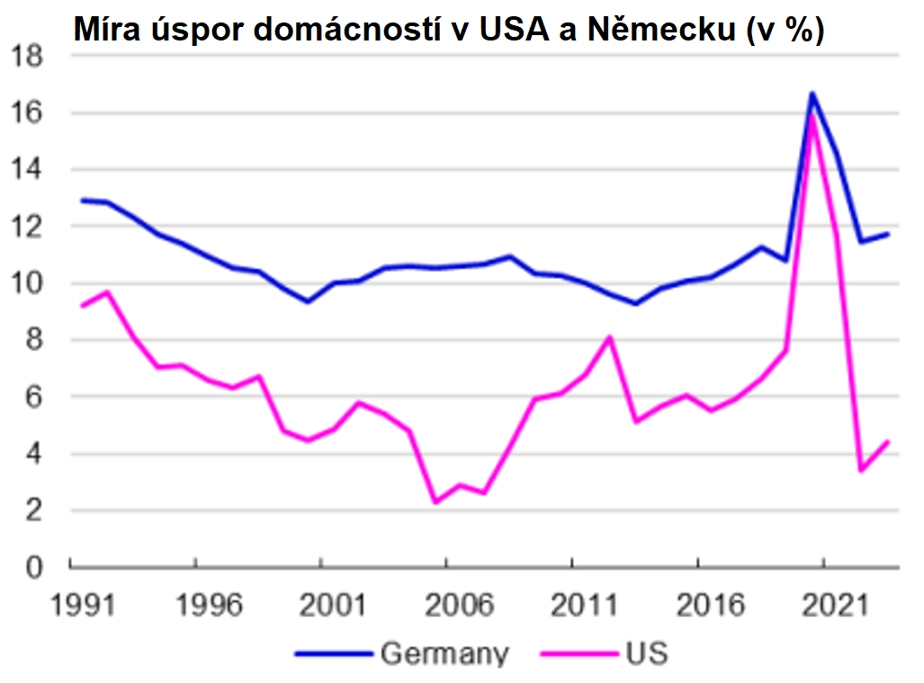

V jednom ohledu je odpověď jednoduchá. Reálný čistý disponibilní příjem domácností v Německu klesl o 0,8 %, ale v USA vzrostl o 6,5 %. Dále se v Německu zvýšila míra úspor domácností (a neziskových institucí), a to z 10,8 % na 11,7 %, zatímco v USA klesla ze 7,6 % na 4,4 %. Nejenže příjmy amerických domácností více rostly, v USA se také větší příjmů opět utrácela. Tyto rozdíly v disponibilních příjmech domácností a v chování v oblasti úspor jsou hůře vysvětlitelné, může to mít ale něco do činění s rozdílnými přístupy vlád k podpoře ekonomiky.

Německá vláda odvedla dobrou práci při ochraně peněžních toků domácností v roce 2020 (reálný disponibilní důchod domácností vzrostl o 0,8 %, podobně jako v roce 2019), ale v roce 2021 se situace obrátila. Americká vláda však šla mnohem dále a daňové úlevy umožnily v roce 2020 nadprůměrný růst reálných disponibilních příjmů o 7,0 % a následně v roce 2021 o 3,3 % (v souladu s růstem před rokem 2019).

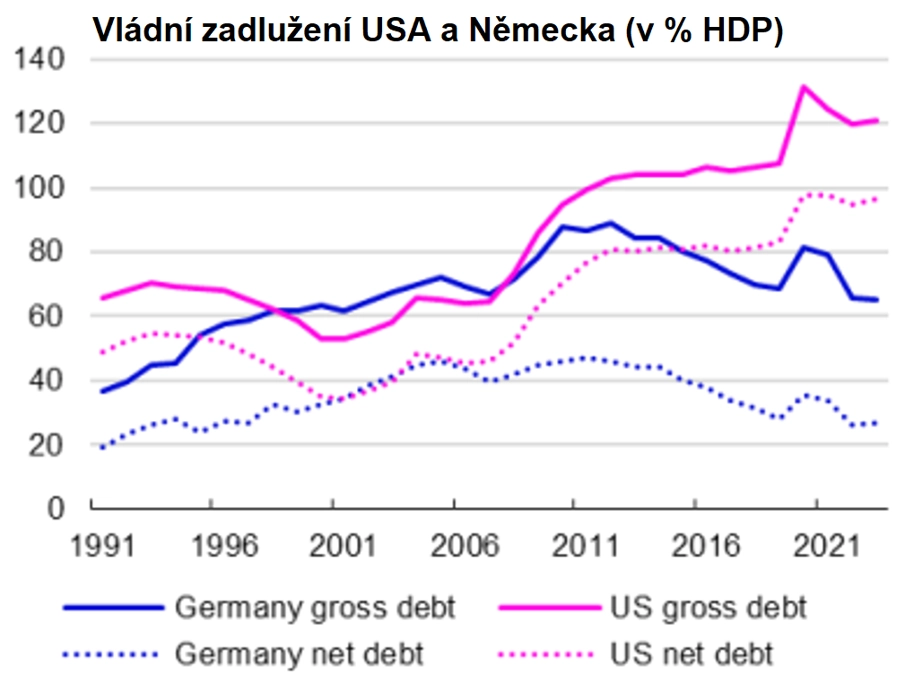

V USA došlo v době pandemie k větší akumulaci vládního dluhu, přičemž dluh k HDP je nyní vyšší než v roce 2019 (v Německu je tomu naopak). Míra úspor se v obou zemích v roce 2020 přirozeně zvýšila v důsledku nemožnosti utrácet během lockdownů, ale změna byla znatelnější v USA (míra úspor německých domácností se zvýšila z 10,8 % v roce 2019 na 16,7 % v roce 2020, zatímco v USA ze 7,6 % na 15,9 %).

Hromadění nadměrných úspor tak bylo v USA větší. Jejich následné čerpání pomáhá vysvětlit, proč byl růst spotřebitelských výdajů v USA v posledních letech silnější.

Poslední záhadou je, proč míra úspor v USA tolik poklesla. Míra úspor v Americe obvykle bývá nižší než v Německu, ale tento rozdíl je nyní větší než jindy (míra úspor v USA se blíží historickým minimům). To možná souvisí s dobrým pocitem vycházejícím z toho, že čisté jmění osob v USA dosáhlo ve čtvrtém čtvrtletí 2023 761,2 % disponibilního příjmu (vyšší bylo pouze v roce 2021, apřičemž vyšší čisté jmění je spojeno s nižší mírou úspor). Totéž však lze do značné míry říci o Německu (poměr čistého jmění k disponibilnímu příjmu se ve čtvrtém čtvrtletí 2023 pohyboval kolem 900 %).

Závěr je takový, že Spojené státy od roku 2019 hospodářským růstem neobvykle překonávají Německo, a to především kvůli vládnímu dluhu a klesající míře úspor. Zdá se ovšem proto, že americká vláda ani americké domácnosti nemají dobrou pozici pro stimulaci budoucího růstu a pro zvládání šoků. Americký zajíc tak může vběhnout do pasti a německá želva se nakonec může smát poslední.

Zdroj: Invesco

Aktuality