Toto jsou dvě základní cesty, kterými se může vydat Fed. Jak v jednotlivých scénářích (ne)investovat?

Poslední makroekonomická data potvrzují, že zpomalování růstu spotřebitelských cen ve Spojených státech se prakticky zastavilo. V důsledku toho investoři přehodnocují očekávání stran vývoje úrokových sazeb Fedu, a někteří již dokonce vůbec nevěří, že letos sazby klesnou.

Americké akcie i v reakci na nové vyhlídky vývoje ekonomiky procházejí korekcí a výnosy vládních dluhopisů Spojených států se vrátily na úrovně z loňského listopadu. Podle nástroje FedWatch burzovního operátora CME trh aktuálně očekává první snížení sazeb Fedu až na zářijovém zasedání a další vyhlíží až v roce 2025.

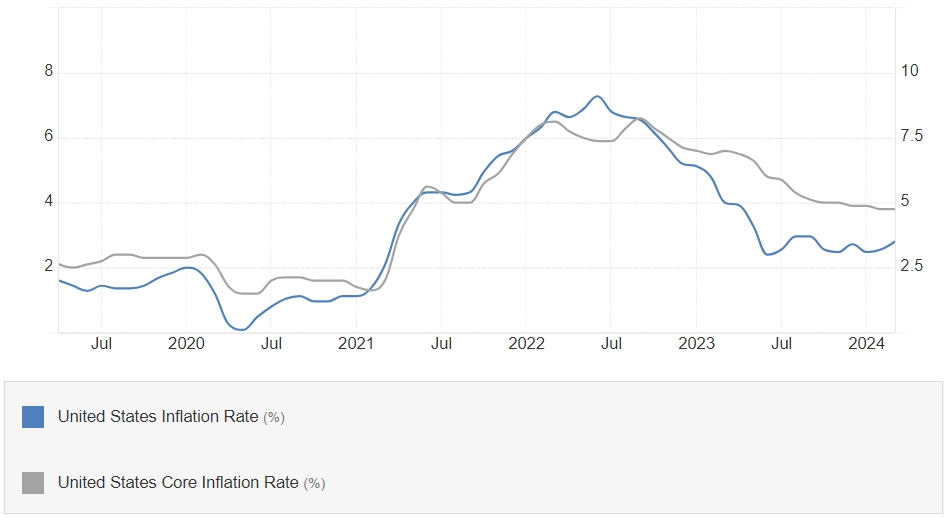

Meziroční inflace ve Spojených státech aktuálně dosahuje 3,5 %. Postpandemického minima 3 % dosáhla loni v červnu, od té doby ale tempo růstu spotřebitelských cen stagnuje. Zvýšená zůstává s hodnotou 3,8 % i jádrová inflace, byť ta zatím pokračuje v mírně sestupném trendu. Fed aktuálně necítí tlak na snižování sazeb, protože růstové tempo americké ekonomiky zůstává silné, v posledním loňském čtvrtletí se HDP v přepočtu na celý rok zvýšil o 3,4 %, o kvartál dříve o 4,9 %.

USA - celková a jádrová spotřebitelská inflace (v %), zdroj: Trading Economics

Investiční ředitelka divize správy aktiv v Morgan Stanley Lisa Shalettová investorům nabízí dva základní scénáře toho, co mohou od Fedu v nadcházejících měsících očekávat.

- V prvním se centrální banka bude řídit výhradně ekonomickými daty a ve snaze definitivně inflaci porazit ponechá sazby na vyšších úrovních. "To by negativně dopadlo na realitní sektor nebo na banky, zejména regionální, s jádrem byznysu v úvěrování výstavby. Zároveň by se vyšší sazby negativně promítly do výdajů nízkopříjmových spotřebitelů závislých na úvěrech z kreditních karet a dopadly by rovněž na zadlužené menší podniky. A ušetřeni by nezůstali ani investoři na akciovém trhu vzhledem k pravděpodobnému tlaku na pokles valuací," říká Shalettová.

- Podle druhého scénáře Fed v dohledné době přistoupí k "preventivnímu" snížení sazeb a zároveň zmírní tempo rozpouštění své bilance. "Toto je preferovaný scénář holubičích členů Fedu. Limitující je ovšem riziko, že by tímto krokem utrpěla kredibilita centrální banky, jejímž (jediným) mandátem je zajištění cenové stability a maximální zaměstnanosti. Fed by dokonce mohl dostat nálepku proinvestorské instituce záměrně zvyšující valuace akcií," upozorňuje Shalettová.

Investoři jsou v nelehké pozici. Shalettová jim doporučuje posílit diverzifikaci portfolií a zaměřit se na aktiva fungující dlouhodobě jako protiinflační hedge. "Zároveň lze opětovný růstu výnosů a pokles cen dluhopisů vnímat jako příležitost k dokoupení kvalitních pevně úročených aktiv s delší dobou do splatnosti," dodává.

Zdroj: Morgan Stanley