Burzovní kalendář (13. 10. – 17. 10. 2025): Celní kocovina a start výsledkové sezóny

Výsledková sezóna ve Spojených státech vstupuje do ostré fáze, příští týden se hospodářskými čísly pochlubí mimo jiné velké banky. Dojde i na důležitá ekonomická data, ale zřejmě ne ve Spojených státech, kde pokračuje vládní shutdown. Pozorně pak budou investoři sledovat jakékoli dění kolem Donaldem Trumpem oznámeného dodatečného cla na dovoz z Číny do USA.

To hlavní z uplynulého týdne v jedné minutě podle Marka Pokorného z Portu

Ohlédnutí

"Uplynulý týden se až do pátku obešel bez významnějších tržních impulzů, a tak se sledovaly situace kolem (ne)uvolnění dodatečného financování pro federální vládu USA a první zveřejněná hospodářská čísla amerických firem za třetí čtvrtletí. Z prvních výsledků (například Delta Air Lines nebo Applied Digital) nelze samozřejmě dělat žádné větší závěry, ale rozjezd byl prozatím pro trh příjemným překvapením," poznamenal analytik z J&T Banky Milan Vaníček.

Zvrat přišel v pátek po hrozbě prezidenta Donalda Trumpa, že na dovoz z Číny s platností od 1. listopadu uvalí dodatečné clo 100 %. Šéf Bílého domu obvinil Peking z "velice nepřátelského postoje" kvůli omezení vývozu vzácných zemin, klíčového zdroje pro technologický a obranný průmysl. "Měl jsem se setkat s čínským prezidentem za dva týdny na summitu APEC v Jižní Koreji, ale zdá se, že k tomu není důvod," uvedl Trump v příspěvku na síti Truth Social. Index volatility VIX v pátek vystřelil o 31,83 % na 21,66 bodu, výnos 10letých vládních dluhopisů USA se propadl o zhruba devět bazických bodů na 4,059 % a tři hlavní akciové indexy odepsaly od necelých dvou do tří a půl procenta. Ceny ropy také klesly, protože investoři se obávají, že vyšší cla by v důsledku mohla omezit poptávku po surovině. A do červených čísel se svezly i kryptoměny.

Z makrodat v uplynulém týdnu vyšly evropské maloobchodní tržby, německá průmyslová výroba a obchodní bilance nebo japonská výrobní inflace. Ve Spojených státech kvůli shutdownu, který trvá od 1. října, z významnějších údajů došlo jen na index spotřebitelské důvěry Michiganské univerzity. Ten v říjnu podle předběžných dat klesl na 55 bodů ze zářijových 55,1 bodu, když se čekal pokles až na 54,2 bodu.

Hospodářské výsledky zveřejnily ve Spojených státech například společnosti Delta Air Lines, PepsiCo, Levi Strauss & Co nebo McCormick & Co.

Za týden americký akciový index Dow klesl o 2,73 %, širší S&P 500 se snížil o 2,43 % a index technologického trhu Nasdaq Composite přišel o 2,53 %. Panevropský index STOXX Europe 600 klesl o 1,09 %, britský FTSE 100 přišel o 0,67 %, německý DAX odepsal 0,56 % a francouzský CAC 40 odevzdal 2,02 %. Akcie na pražské burze za týden podle indexu PX oslabily o 0,14 %, nedařilo se cenným papírům Photon Energy (-5,03 %), naopak vítězem týdne byl Gevorkyan (+5,45 %).

Akcionáře Monety Money Bank v pátek potěšila zpráva, že představenstvo navrhne ke schválení výplatu mimořádné dividendy 4 Kč na akcii z přebytečného Tier 1 kapitálu. To představuje hrubý dividendový výnos přes 2 % a celkem částku dvě miliardy korun. Včetně řádné desetikorunové dividendy vyplacené v květnu MONETA v letošním roce akcionářům celkem vyplatí 14 Kč na akcii, a nabídne tak asi 8% hrubý dividendový výnos.

Týden do 10. října na amerických trzích

Týden do 10. října na evropských trzích

Týden do 10. října na pražské burze

Výhled

"V příštím týdnu se investoři zaměří především na výsledkovou sezónu, kde již budou velká jména z bankovního sektoru, ale například také z technologického odvětví. Vedle toho budou investoři věnovat pozornost situaci kolem financování federální vlády v USA. V průběhu týdne se může také navázat na páteční opětovné vyostření situace v obchodních jednáních mezi USA a Čínou. Celkově očekáváme, že by se s plným rozjetím výsledkové sezóny za třetí čtvrtletí mohla na trh vrátit pozitivní nálada. Rizikovým faktorem může být další zjitření obchodních vztahů mezi USA a Čínou," napsal Milan Vaníček z J&T Banky.

Na poli makrodat se investoři zaměří na čínskou obchodní bilanci a inflaci, německou inflaci, britský HDP, průmyslovou výrobu a nezaměstnanost, indexy ekonomické nálady ZEW pro Německo a celou eurozónu nebo na inflaci, průmyslovou výrobu a obchodní bilanci za eurozónu. Ve Spojených státech by mělo dojít na bilanci federálního rozpočtu, výrobní inflaci, maloobchodní tržby nebo průmyslovou výrobu, zveřejnění dat je ale podmíněno ukončením vládního shutdownu. Americká centrální banka ve středu v každém případě zveřejní pravidelnou situační zprávu o stavu ekonomiky Spojených států zvanou Béžová kniha.

"Na finančních trzích budou dále dominovat faktory jako vládní shutdown v USA, politická nestabilita ve Francii a povolební vyjednávání u nás. K tomu se přidává eskalace obchodních válek mezi USA a Čínou. Americká ekonomika zůstane v datovém vakuu. Tamní zářijová inflace by měla být zveřejněna až 24. října a maloobchodní tržby, pokud budou zveřejněny, by měly ukázat na solidní růst spotřebitelských výdajů navzdory vyšším cenám a slabšímu růstu příjmů. Představitelům Fedu nicméně budou chybět ostatní zásadní data," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

Čtvrtletní hospodářské výsledky v nadcházejícím týdnu mají zveřejnit finanční domy JPMorgan Chase, Goldman Sachs, Citigroup, Wells Fargo, Bank of America, Morgan Stanley nebo Bank of New York Mellon a dále třeba Johnson & Johnson, United Airlines Holdings, Travelers a American Express. V Evropě do výsledkové sezóny přispějí například Ericsson, ASML Holding a Volvo.

Analytici podle dat LSEG odhadují, že zisky firem z S&P 500 v třetím čtvrtletí meziročně stouply o 8,8 % při růstu tržeb o 5,9 %. Optimističtí jsou hlavně vůči podnikům z technologického sektoru (zisky +22,1 %), realitního odvětví (+18,2 %) a sektorů financí (+14,2 %), základních materiálů (+13,7 %) a průmyslu (+13,1 %).

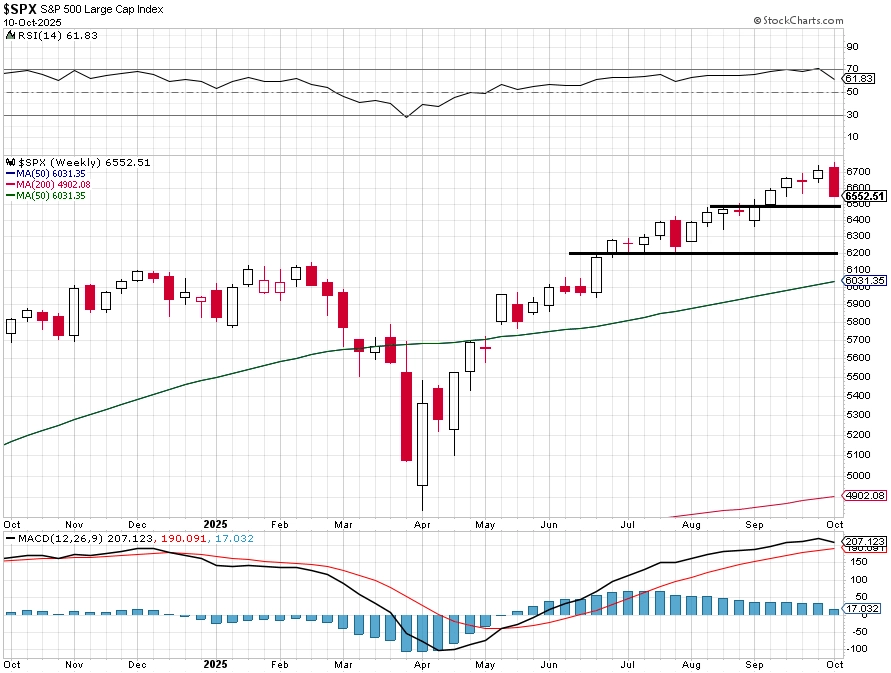

"Páteční závěrečný kurz indexu S&P 500 byl 6 552, tedy necelé procento nad důležitým supportem okolo 6 500. Další hladina podpory je na únorových maximech v pásmu 6 100 až 6 200, tedy asi 5,5 % pod aktuální hodnotou. Prolomení těchto supportů může podpořit další prodejní tlak. V pátek nebyl objem obchodů v USA nijak nadprůměrný, a tak je možné, že případná pozitivní zpráva z ekonomiky nebo mezinárodního obchodu trh rychle vrátí k maximům. Jako kdyby v pátek prodávali jen ti opatrnější obchodníci, zatímco zbytek vyčkával, jak to s hrozbou cel (proti Číně) dopadne. Listopadový termín jejich zavedení dává prostor pro až několik týdnů spekulací," napsal v komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts, Investiční web

S&P 500 - technická analýza

Makroekonomický kalendář

V noci na pondělí vyjde čínská obchodní bilance a dopoledne Německo přidá index velkoobchodních cen a výsledek běžného účtu. Ve Spojených státech pak odpoledne měla vyjít bilance federálního rozpočtu.

Úterní dopoledne bude patřit německé inflaci, datům z britského trhu práce, výsledku tuzemského běžného účtu a indexům ekonomické nálady ZEW pro Německo a celou eurozónu.

Ve středu nad ránem se investoři zaměří na čínskou inflaci a japonskou průmyslovou výrobu. Dopoledne bude patřit evropské průmyslové výrobě a na odpoledne je ve Spojených státech naplánováno zveřejnění indexu průmyslové aktivity newyorského Fedu. Večer pak americká centrální banka zveřejní Béžovou knihu.

V noci na čtvrtek bude Austrálie informovat o situaci na trhu práce. Dopoledne bude patřit sérii britských dat (HDP, průmyslová výroba, obchodní bilance), tuzemské výrobní inflaci a výsledku obchodní bilance eurozóny. V americkém kalendáři jsou zapsané pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti, index průmyslové aktivity filadelfského Fedu, výrobní inflace, maloobchodní tržby, podnikové zásoby a index realitního trhu NAHB.

V pátek dopoledne Eurostat zveřejní zprávu o inflaci v eurozóně a Spojené státy by odpoledne - nebýt shutdownu - měly vydat zprávy o vydaných stavebních povoleních a zahájené výstavbě, indexy dovozních a vývozních cen nebo údaje o průmyslové výrobě a využití kapacit.

Aktuality