Kvantitativní uvolňování a bilance Fedu: Pro akcie horší indikátor než pivo z Islandu?

Často slýchám, že důvodem, proč ceny akcií rostou, je kvantitativní uvolňování centrálních bank. Zastánci tohoto názoru tvrdí, že až centrální banky přestanou pumpovat peníze do ekonomiky, přijde propad akciových indexů.

Na první pohled se může zdát divné, že až nezaměstnanost poklesne a ekonomika začne růst, tedy důvěra podniků a domácností se zlepší, tak firmy začnou mít problém s prodeji a akciové indexy budou klesat. Pochopil bych to, kdyby tito experti říkali, že vedle vývoje zisků firem ovlivňuje úroveň akciových indexů valuace (podíl P/E). Ta může samozřejmě poklesnout i v situaci, kdy rostou zisky firem díky vyšším tržbám. Mohli by samozřejmě tvrdit, že růst sazeb povede k vyšším úrokovým nákladům, které sníží jejich zisk.

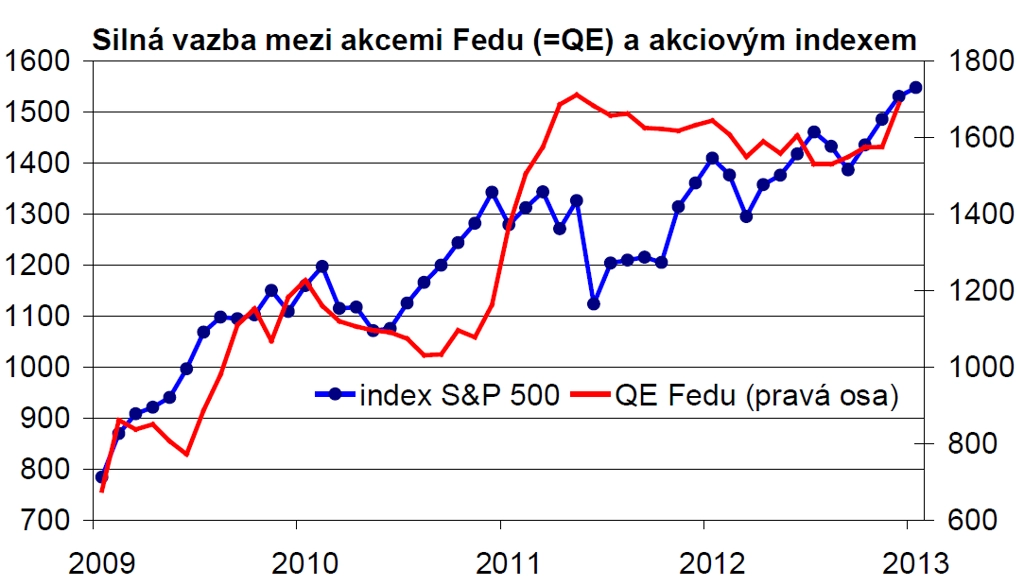

Argumentem vyznavačů tisku peněz jako hlavního argumentu pro akciovou rally posledních let je ale něco jiného - statistika. Jejich názor je totiž opřen o korelaci. Ukáží graf výdajů Fedu na kvantitativní uvolňování a indexu S&P 500, jejichž korelace je 0,82. Na základě toho tvrdí, že akce Fedu vysvětlují zhruba dvě třetiny pohybu cen akcií.

Stačí odhadnout, co dělá Fed, abych vydělal na akciích?

OK, zkusme přistoupit na tuto hru. V tom případě mám větší pecku, na kterou jsem narazil v reportu známého investora Johna Hussmana. Ten našel veličinu korelující s cenami akcií dokonce měrou 0,92. Vysvětluje tedy 84 % pohybů indexu S&P 500.

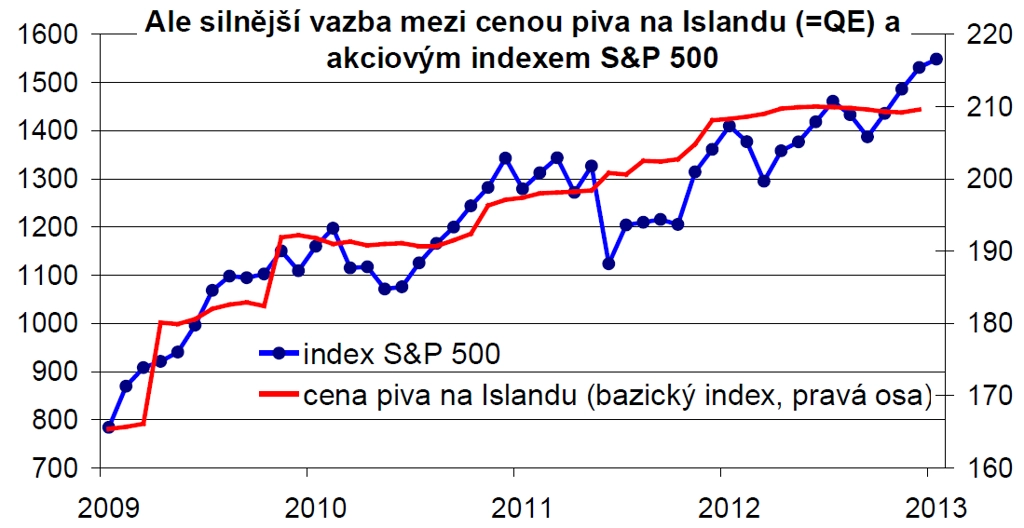

Co je tou zázračnou veličinou? Cena piva na Islandu!

Chcete, aby akcie dále posilovaly? Z tohoto pohledu by bylo efektivnější zvyšovat ceny piva na Islandu než dělat další kvantitativní uvolňování.

Nechci tím nějak podceňovat vliv Fedu na finanční trhy. Ale vzít dvě časové řady, které v minulosti neměly žádnou vazbu, jen teď mají podobný diagonální vývoj, a z nich usuzovat, že se spolu budou pohybovat i v budoucnu, je nesmysl. Bilance Fedu nic neříká o tom, kde je generován zisk firem, jak se vyvíjejí jejich náklady, jejich marže, neříká nic o managementu firem a jejich inovacích.

Používat takto statistiku (v tomto případě navíc špatně) je pouze snahou dát svým názorům větší váhu. Když je něco statisticky dokázané, tak je to přece pravda. Ne nutně. Ne vždy. A pokud přece jen budete věřit korelaci, doporučuji spíše tu islandskou - cenu lze zvýšit větší spotřebou. Jen pozor na pivní pupek.

Aktualita pro rok 2026

Aktuality