Ne že by se Fed nesnažil, jeho bilance má ale k monetární přísnosti stále daleko

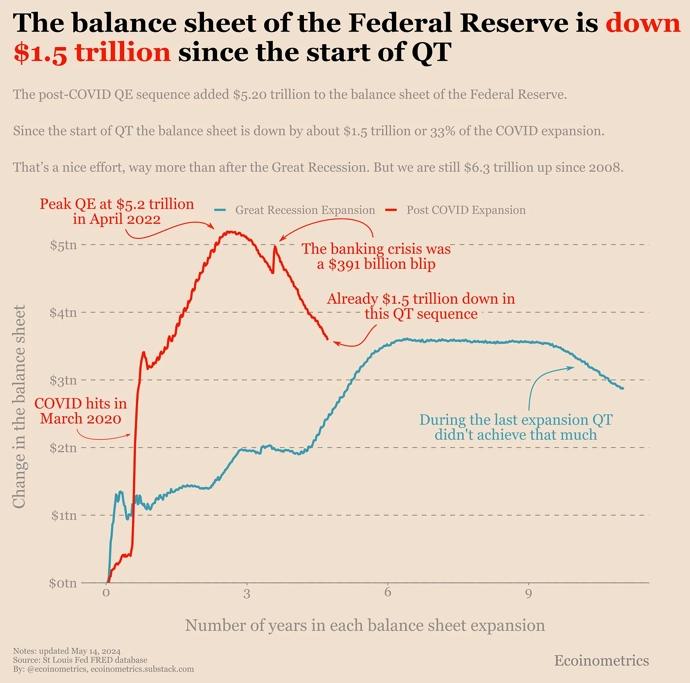

Americká centrální banka má mezi investory a ekonomy řadu příznivců, ale také silných kritiků. Ne každému byla po finanční krizi a poté opět na začátku pandemie covidu-19 po chuti extrémně uvolněná měnová politika. Fed držel úrokové sazby prakticky na nule a vedle toho mohutně podporoval finanční systém rozsáhlými programy odkupu aktiv v čele s dluhopisy a hypotéčními zástavními listy. Jen v reakci na pandemii těmito nákupy narostla bilance Fedu o zhruba pět bilionů dolarů.

Zatímco v době po finanční krizi Fed prováděl takzvané kvantitativní utahování (QT, odprodej aktiv ze své bilance) poměrně opatrně, po odeznění ekonomických dopadů pandemie celkem šlápl na plyn. Ze zmíněných pěti bilionů dolarů tak již "rozpustil" na trhu zhruba 1,5 bilionu.

I tak je ale rozvaha americké centrální banky ve srovnání s obdobím před krizí v roce 2008 mohutnější asi o 6,3 bilionu USD. Tato částka by z bilance současným tempem QT odplynula za více než osm let.

A jestli je něco opravdu málo pravděpodobné, pak je to scénář, ve kterém by Fed tak dlouho - na úrovni nákupů či prodejů aktiv - zpřísňoval měnovou politiku. Daleko pravděpodobnější je opačný scénář, USA totiž v posledních letech masivně navyšují své zadlužení a dluhopisy americké vlády napříště již nemusejí být tak horkým zbožím v období globální nejistoty.

Zdroj: Ecoinometrics

Aktuality