Francie po volbách: Nové nejistoty a dluh jako problém

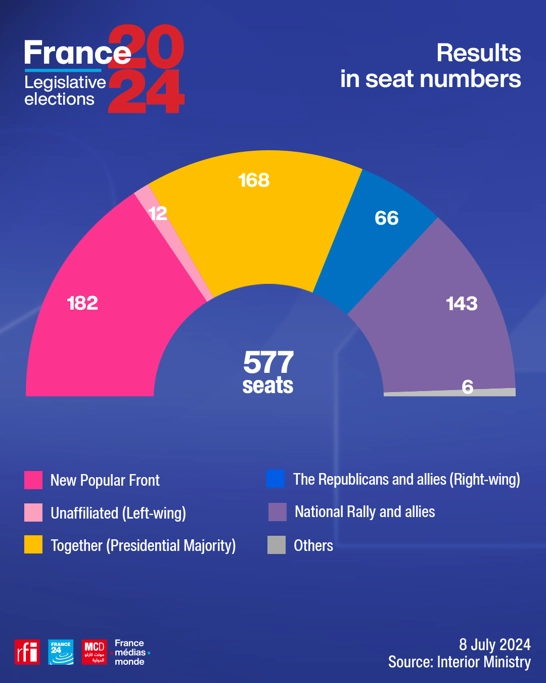

Navzdory nečekanému vítězství levice v druhém kole francouzských parlamentních voleb je poměrně nepravděpodobné, že by se jí podařilo sestavit vládu. Levicový blok má méně než 289 křesel potřebných pro většinu v parlamentu a nemá dostatečný politický přesah do zbytku politické scény, aby mohl vytvořit funkční koalici. Mnohem lepší než očekávaný výsledek centristické strany Ensemble prezidenta Emmanuela Macrona ale otevírá možnost vzniku takzvané duhové koalice umírněné levice a umírněné pravice. Takovou koalici by trhy pravděpodobně považovaly za ten nejméně špatný výsledek, ale stále méně příznivý, než je současný stav. Trhy ale povzbudí vyhlídky na proevropskou orientaci nového parlamentu, který by měl umožnit další evropskou integraci.

Následující dny a týdny budou plné nejistoty, politických jednání a třeba i dalších překvapení. Bez ohledu na složení nové vlády a na to, kdo ji povede, se však pozornost brzy přesune k fiskální situaci Francie. Země byla nedávno pokárána Evropskou komisí za porušování rozpočtových pravidel Evropské unie za vlády prezidenta Macrona. Nový parlament znamená riziko dalšího zpoždění fiskální konsolidace. I funkční duhová koalice by pravděpodobně znamenala fiskální skluz vzhledem k tomu, že levice je nakloněna volnější fiskální politice.

Trh si asi oddechne, že se podařilo zabránit (největším) rizikům, ale přetrvávající krátkodobá politická nejistota a fiskální obavy pravděpodobně udrží rizikové prémie na vyšší úrovni než před volbami. Spready francouzských bondů se mohou v příštích dnech ještě o několik bazických bodů zúžit, ale jeví se jako nepravděpodobné, že by se vrátily na úroveň z doby před volbami.

Počáteční pokles kurzu eura pravděpodobně odráží silný výsledek levice, ale pokud se vynoří stabilnější duhová koalice, pak bychom mohli být svědky mírného posílení evropské měny. Zdá se, že nejvíce z nastalé situace budou těžit francouzské akcie, které byly po překvapivém vyhlášení předčasných voleb pod tlakem.

Pevně úročená aktiva

Opatrný postoj k francouzskému vládnímu dluhu byl namístě již před volbami. Nízký růst v celém regionu bude pravděpodobně vyžadovat vysokou míru vládních výdajů, což by mohlo dále zvýraznit veřejný dluh, který již nyní přesahuje 100 % HDP. Předvolební sliby opozičních stran pak zvyšují riziko dalšího snížení ratingu Francie.

V době systémového rizika zůstávají bezpečnou investicí kvalitní společnosti, které jsou národními lídry a na jejichž úspěchu má velký podíl i francouzská vláda. Smysl proto mají dluhopisy velkých firem. Není pravděpodobné, že by příští francouzská vláda udělala něco, co by poškodilo francouzské podniky. Zajímavé mohou být cenné papíry francouzských bank, protože je možné, že volby vyústí v jisté přecenění v tomto odvětví.

Akcie

Pokud ve Francii vznikne přechodná koaliční vláda, významné reformy zřejmě nebudou na pořadu dne a snižování deficitu bude obtížné. Vzhledem k této nejistotě je výrazné snížení rizikové prémie poměrně nepravděpodobné.

S ohledem na zhoršující se situaci ve veřejném sektoru Francie je příklon parlamentu k levicové koalici Nouveau Front Populaire výzvou. Trhy sice očekávaly parlament, kde nebude dominovat žádná ze stran, ale neočekávaly vítězství NFP. Riziko, že se koalice přikloní k levici s programem zaměřeným proti podnikání, by je mohlo vyděsit. Takový program se však vzhledem k chybějící absolutní většině bude jen těžko prosazovat.

Riziková prémie francouzských akcií a dluhopisů zůstane zjevně zvýšená až do příštích voleb (s největší pravděpodobností již za rok, protože v parlamentu nebude jasná většina). V nadcházejících dnech budeme pravděpodobně svědky určité volatility v souvislosti s příchozími zprávami z politické fronty.

K optimismu ohledně dalšího vývoje francouzské ekonomiky není mnoho důvodů. Stárnutí populace, nízká produktivita a vysoká a rostoucí míra zadlužení znamenají, že růst pravděpodobně zůstane anemický. Francie nicméně zajišťuje pouze zhruba 6 % tržeb a zisků firem v regionu kontinentální Evropy (MSCI Europe bez Británie). I proto existuje možnost, že akcie francouzských finančních společností s globální působností reagovaly na domácí situaci přehnaně, a mohly by tedy nabídnout zajímavé investiční příležitosti.

Index francouzských akcií CAC 40, zdroj: Google Finance

Strategie

V eurozóně se nyní problémy nesoustředí na periferii, ale na jádro. Institucionální pat ve Francii a neuspokojivé hospodářské výsledky Německa by mohly Evropskou centrální banku přimět k dalšímu snížení úrokových sazeb, která by tak pomohla největšímu vývozci eurozóny a zároveň částečně kompenzovala vnitřní problémy. Pro strategie denominované v eurech přitom případný pokles hodnoty eura nepředstavuje problém. Nižší hodnota měny by totiž mohla pomoci akciím v eurozóně.

Než si vše "sedne", hrozí krátkodobá zvýšená volatilita. Zahájení cyklu snižování sazeb ECB by mělo přispět k povzbuzení ekonomické aktivity, ale celkově není mnoho důvodů k nadšení ohledně evropských akcií – ekonomická aktivita a indexy nákupních manažerů zůstávají i přes některé nesmělé náznaky zlepšení relativně slabé.

Zdroj: Fidelity International

Doporučujeme

Aktuality