Blíží se největší tržní šok letošního roku?

Zatímco atentát na Donalda Trumpa byl americkým vnitropolitickým, potažmo geopolitickým šokem roku, to největší tržní překvapení se možná chystá za pár dní. Pro většinu trhu by se jím mohlo stát případné snížení sazeb Fedu již na zasedání končícím 31. července.

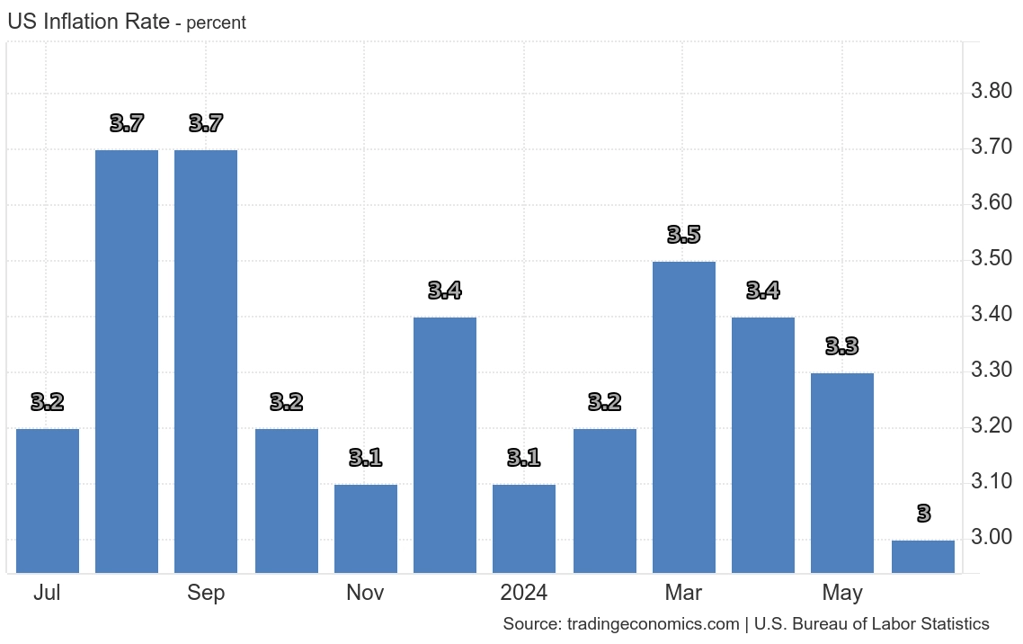

Trhy po oznámení příznivějších než očekávaných inflačních statistik za červen prakticky počítají se snížením sazeb na zářijovém zasedání FOMC. Existují však silné důvody pro uvolnění měnové politiky již na zasedání 30.-31. července. Které?

- Pokud jsou argumenty pro snížení sazeb tak jasné, proč čekat dalších sedm týdnů?

- Vývoj inflace na měsíční bázi je volatilní, a tak vždy existuje riziko krátkodobého zvýšení spotřebitelských cen, které by mohlo argumentaci pro zářijové uvolnění měnové politiky zkomplikovat. Zahájení snižování sazeb již v červenci by toto riziko eliminovalo.

- Fed má zřejmou (byť nikdy nepřiznanou) motivaci nezahajovat uvolňování měnové politiky v posledních dvou měsících před prezidentskými volbami, aby nebyl podezírán z podpory poskytované současnému prezidentovi.

USA - meziroční míra spotřebitelské inflace

Tak se nechme překvapit. Dopad případného červencového snížení úroků může být býčí. Pokles výnosů dluhopisů posune ceny bondů vzhůru, nižší sazby tradičně vítá i akciový trh a s poklesem sazeb se mohou začít ve větší míře uvolňovat peníze z fondů peněžního trhu, kde je v současnosti stále "zaparkován" rekordní objem dolarů (6 bilionů).

Fed - základní úroková sazba

Aktuality