Ekonomický hrad z písku stále stojí. Nesmete jej fiskální, geopolitická nebo demografická vlna?

Na začátku třetího čtvrtletí je hospodářský růst nadále robustní. Sektory jako obrana, umělá inteligence a výroba léků proti obezitě zažívají boom a ceny aktiv dosahují maxim. Nemohou ale křehkou ekonomiku podobnou hradu z písku zničit faktory jako neudržitelné americké fiskální výdaje, geopolitické šoky či nepříznivé demografické trendy?

Krásný hrad z písku

Kombinace nadměrných fiskálních výdajů v USA od období pandemie covidu-19 a obrovských investic do umělé inteligence, obrany, polovodičů a výroby léků proti obezitě umožnila Spojeným státům překvapivě houževnatý hospodářský růst. Ten zůstává navzdory agresivnímu zvýšení sazeb Fedu robustní a drží se zhruba trendové linie odpovídající historicky uvolněným finančním podmínkám s malými kreditními spready. Trhy práce v Evropě i USA chladnou, ale jsou stále stejně napjaté jako před pandemií. A ceny aktiv se vyšplhaly na nová maxima, což vyvolává v lidech pocit bohatství a jistého pohodlí.

Evropská ekonomika se zotavila z energetického a inflačního šoku způsobeného válkou na Ukrajině a vstupuje do růstové fáze. Čína zavádí další podpůrná opatření, která mají zvýraznit hospodářský růst a vyřešit problémy v realitním sektoru. Inflace v Evropě i USA se drží na vyšší úrovni, než se původně čekalo. Postupně ale klesá na hladiny, které lidem alespoň částečně kompenzují snížení reálných příjmů v době vzedmuté inflace. Hospodářský růst je tedy nyní založený na růstu příjmů. Jinými slovy, do třetího kvartálu vstupujeme zlatou střední cestou.

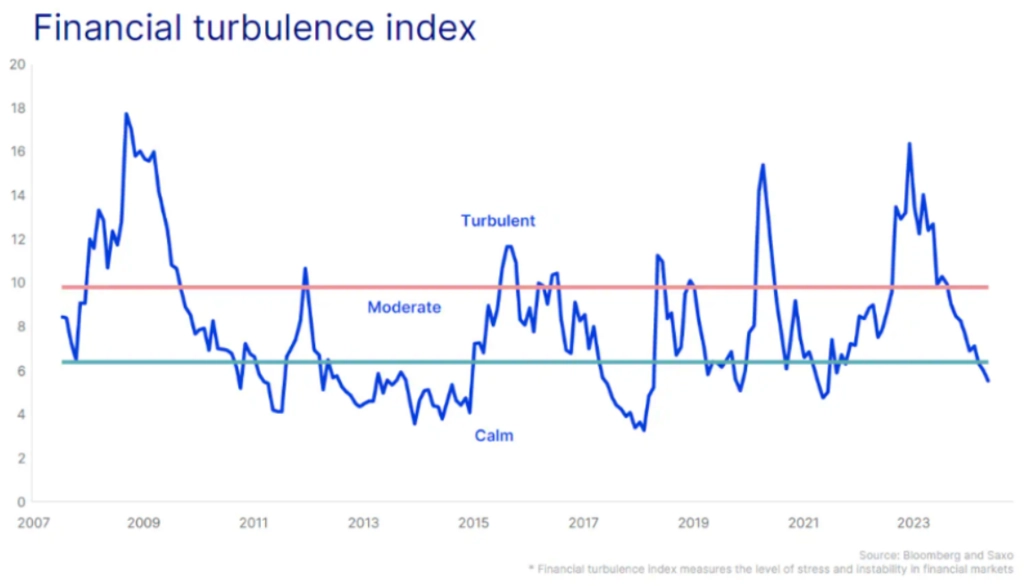

Na finančních trzích je poměrně klid

Paradox dvourychlostní ekonomiky

Ekonomika je od roku 2020 plná překvapení. Tím největším bylo, že loni nedošlo k recesi. Letos je velkým překvapením, že míra inflace neklesá tak rychle, jak se čekalo, takže se zdá, že centrální banky stávající inflační dynamice tak docela nerozumí. A nejspíše právě proto, že se Fed ohledně vývoje inflace (opět) mýlil, je nyní opatrnější. Pokud tak globální ekonomika výrazně nepřibrzdí, očekáváme snížení sazeb v USA až koncem roku.

Z dostupných dat vyplývá, že některým segmentům ekonomiky, například realitnímu sektoru či automobilové výrobě, dělají vysoké úrokové sazby problémy, zatímco jiná odvětví, kam patří obrana, polovodiče, umělá inteligence či výroba léků proti obezitě, prosperují. Investiční výdaje v těchto sektorech rostou rychleji než v desetiletí před pandemií. Tato dvourychlostní ekonomika přitom komplikuje monetární politiku, protože pomoc slabším odvětvím může prodloužit období zvýšené inflace, a zvýšit tak celkové náklady.

Hrad z písku může podlehnout i menší vlně

Stavět hrady z písku je sice zábava, ale tyto stavby jsou ze své podstaty křehké. Totéž platí pro globální ekonomiku. Hospodářský růst zůstane stabilní, ale postupem času může křehkou ekonomiku nabourat hned několik faktorů.

Fiskální výdaje Spojených států jsou dlouhodobě neudržitelné. Nadále vysoké výnosy státních dluhopisů zvyšují vládní výdaje na obsluhu dluhu, takže zbývá méně peněz na infrastrukturu a sociální zabezpečení. Americká vláda se bude muset nějak vyrovnat s případným ochlazením ekonomiky, jinak riskuje dlouhodobě zvýšenou inflaci.

Válka na Ukrajině připomněla, že geopolitika může vnášet do ekonomiky nečekané šoky. A tento zdroj rizika přetrvá ještě celé roky.

Inflaci budou tlačit výše i další trendy, například friend-shoring (přesun výroby do spřátelených zemí) a rozvoj válečné ekonomiky v Evropě i jinde.

Také raketově rostoucí výdaje na zdravotnictví, mimo jiné kvůli zvýšené pozornosti věnované lékům proti obezitě, ale i častější nepředvídatelné změny počasí a neveselé demografické trendy spojené se stárnutím světové populace naznačují, že bychom si měli výhod současné křehké ekonomiky užívat, dokud to jde.

Alokace investic

Z uvedeného vyplývají krátkodobě pozitivní vyhlídky, než přijde klíčové čtvrté čtvrtletí, kdy nás čekají americké prezidentské volby. I v minulosti však byla pro období s inflací nad cílovou 2% hladinou a bez finančních turbulencí typická vysoká návratnost různých aktiv, zejména akcií, komodit a korporátních dluhopisů.

Aktuality