Frait a Kubíček (ČNB): Co si týden před zasedáním myslí členové bankovní rady o sazbách, inflaci nebo koruně?

Ve čtvrtek 1. srpna se koná měnověpolitické zasedání bankovní rady České národní banky. Tento týden tak byla pro členy vedení centrální banky poslední šance něco sdělit veřejnosti (trhu), než začne týdenní komunikační karanténa. Této možnosti tentokrát využili viceguvernér ČNB Jan Frait a člen bankovní rady Jan Kubíček.

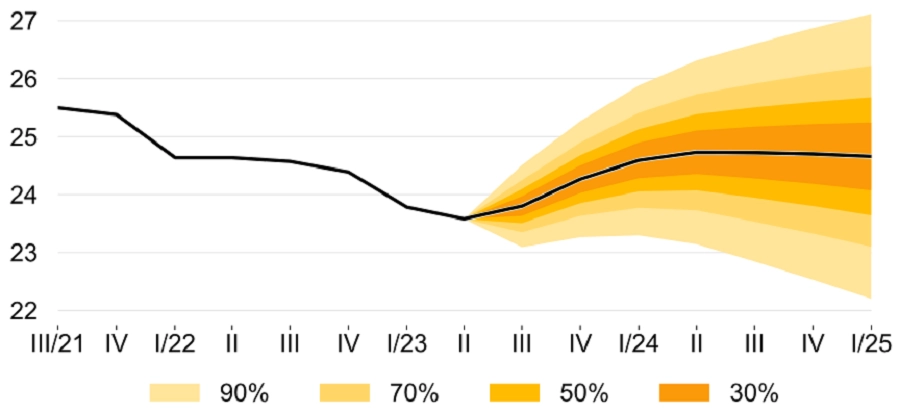

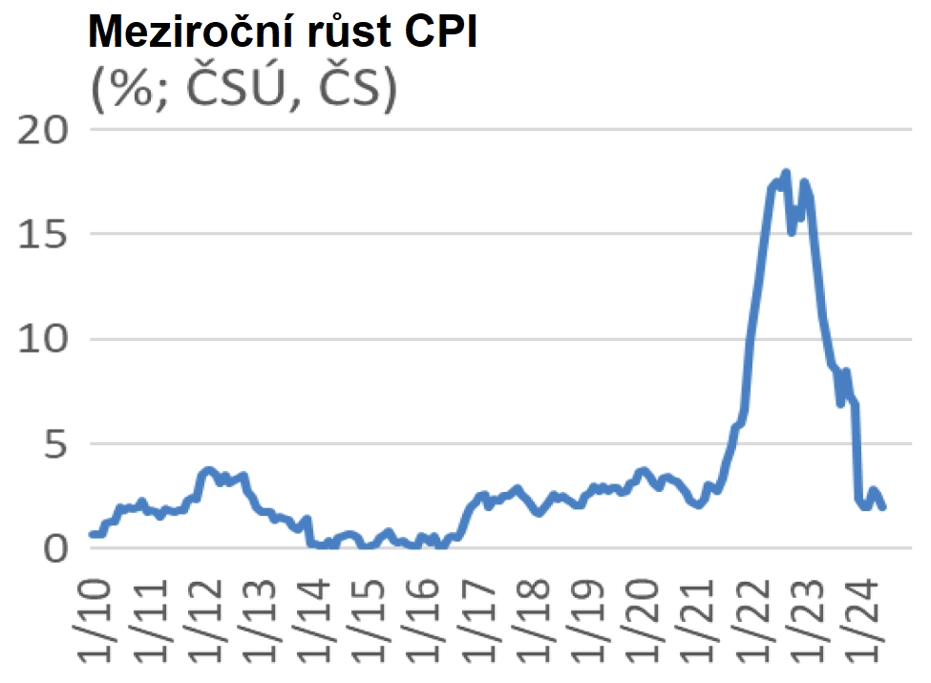

Jan Frait připomněl, že meziroční míra spotřebitelské inflace v červnu klesla na 2 %, ale určité cenové tlaky přetrvávající ve službách a oblasti bydlení zůstávají důvodem k opatrnosti. Je podle něj jasné, že se na srpnovém jednání bude mluvit hlavně o čtvrtbodovém snížení dvoutýdenní repo sazby. Frait se ale podle svých slov bude – zejména právě ve světle červnové zprávy o inflaci – rozhodovat mezi snížením základního úroku o 25 a 50 bazických bodů. Zmínka o možnosti výraznějšího snížení sazby byla pro trh zjevně překvapením, protože koruna vzápětí oslabila.

Frait by vnímal jako v souladu s opatrným přístupem k uvolňování měnové politiky, pokud by ČNB do konce roku snížila repo sazbu na zhruba 4 % (jen připomenu, že tato úroveň je naším základním scénářem již řadu měsíců). Viceguvernér ČNB vnímá poptávku domácností, investiční aktivitu i poptávku po českých vývozech jako slabé (vyjmenoval vlastně všechny složky agregátní poptávky kromě vládní spotřeby), takže nevytvářejí významné poptávkové proinflační tlaky.

Asi hlavním vysvětlením pro Fraitův současný relativně holubičí postoj je fakt, že zvýšenou inflaci ve službách (kterou v poslední době zmiňuje většina členů bankovní rady jako hlavní důvod neochoty snižovat sazby rychleji) vnímá jako dočasný, nabídkovými faktory poháněný jev.

Koruna se Fraitovi zdá mírně slabší, než by odpovídalo situaci (postupné ožívání ekonomiky, trend ve vývoji běžného účtu a očekávání uvolňování měnové politiky v zahraničí). A tak podle něj česká koruna možná posílí, což je další argument pro úvahy o snížení repo sazby o více než 25 bazických bodů.

Jako relevantní důvod pro vyšší než modelem naznačovanou úroveň sazeb uvedl Frait přetrvávající napětí na trhu práce (kterážto poznámka je trochu zvláštní, protože by se dalo předpokládat, že zrovna stav trhu práce je pro modelovou prognózu vhodného vývoje úrokových sazeb jedním ze standardních pilířů).

Frait dodal, že případné "podstřelování" 2% inflačního cíle po nějakou dobu by – pokud by nešlo o důsledek slabé poptávky – bankovní radě rozhodně vrásky nedělalo. S tím lze zřejmě souhlasit, přinejmenším proto, že průměrná inflace za dobu od roku 2010 činí 3,5 %; naproti tomu do nástupu pandemie činil tento průměr inflačnímu cíli mnohem bližších 1,7 %.

Jan Kubíček v rozhovoru pro Lidové noviny upozornil, že celková inflace je již od začátku letošního roku "v zásadě na inflačním cíli". "Pravdou ale je, že nám se snížením inflace do určité míry pomohly položky, které jsou hodně nestabilní, jako jsou ceny potravin či pohonných hmot. Důležitějším signálem je pro nás proto jádrová inflace, do níž se ceny potravin a další volatilní položky nezapočítávají. Tam jsme se zatím cíleným dvěma procentům pouze přiblížili (v červnu 2,2 %)," uvedl. "A stále vidíme, že struktura inflace není úplně standardní. Již několik měsíců se bavíme o inflaci v oblasti služeb, která zůstává vysoká. Je pro nás otázkou, zda je to jen dozvuk inflační vlny, nebo separátní ohnisko inflace, které ještě bude potřeba zadusit."

Poměrně rezolutně se vyjádřil k hypotéčnímu trhu. "U hypoték se sazby snížily výrazně méně, než o kolik šla dolů naše dvoutýdenní repo sazba. Což není způsobeno tím, že by naše banky nechtěly sazby snižovat – minimálně v oblasti hypotéčního trhu je u nás silná konkurence. Ale hypotéční banky nastavují své sazby podle dlouhodobějších sazeb, za něž si zajišťují financování hypoték a které jsou určovány tržně. Na přelomu roku se sazby v důsledku jednoho překvapivě pozitivního čísla o evropské inflaci snížily. Očekávaná reakce Evropské centrální banky ale nepřišla, a tak během několika měsíců vzrostly dlouhodobější sazby na původní úroveň. Předpokládám, že dlouhodobě rovnovážné hypotéční sazby budou někde nad 4 %. Takže nelze očekávat nějaký dramatický pokles sazeb, protože již nyní se nové hypotéky pohybují kolem 5 %. Nějaký prostor pro pokles tam ale je," připustil Kubíček.

Co se týče neutrální úrovně repo sazby (tedy úrovně, kde bude repo sazba v rovnováze, po odeznění všech šoků), vyjádřil se následovně: "Necháváme modelový aparát zakotvený tam, kde byl, tedy na úrovni 3 %. S tím, že každý člen bankovní rady ČNB může mít svůj individuální názor, který při rozhodování o sazbách uplatní."

Okomentoval také investiční aktivitu firem. Ta podle něj klesá. "Ale faktem je, že je hodně ovlivněna fází evropských dotací. Nyní se zpožděním dobíhají programy z programovacího období 2014-2021 a peněz je nyní meziročně méně. Dopad toho je tak silný, že překryje i vliv úrokových sazeb," dodal Kubíček.

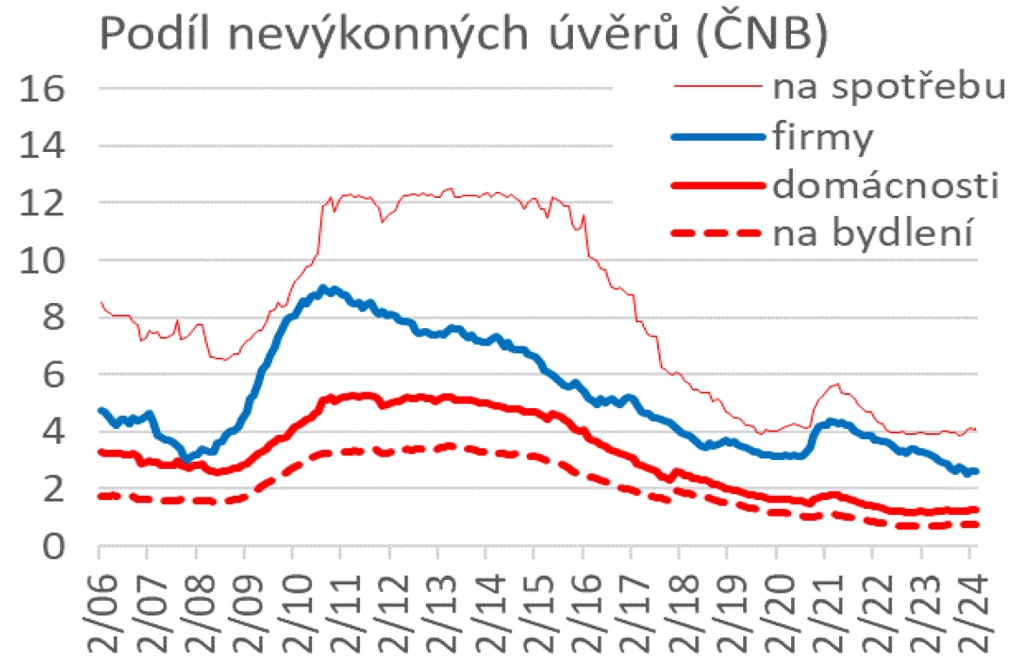

Na téma obnovení platnosti některých ukazatelů, které stanoví bankám mantinely pro poskytování hypoték, zmínil, že žádná data nenaznačují, že by to bylo potřeba. "Limitující ukazatele, s výjimkou LTV (poměru objemu hypotéky k ceně nemovitosti), jsme po divoké jízdě cen nemovitostí vzhůru a následném prudkém ochlazení hypotéčního trhu loni vypnuli. Nyní tam rizika nevidíme. Nadhodnocení nemovitostí, čímž v tomto případě myslíme potenciální riziko, že majitelé hypotéky ji nebudou schopni spolehlivě splácet, se v poslední době díky růstu příjmů domácnosti mírně snížilo. Stejně jako ceny nemovitostí v roce 2023. V oblasti, která nás jako regulátora zajímá, tedy u míry selhání splácení hypoték, problém nevidíme. Podíl nesplácených úvěrů je velice nízký," vysvětlil Jan Kubíček.

Aktuality