Německý ekonomický motor Evropy se hned tak nerozjede

Německé ministerstvo hospodářství snížilo v říjnu (opět) odhad růstu největší evropské ekonomiky. Tedy růstu, letos konkrétně předpokládá její pokles o 0,2 %. Pokud se tento výhled naplní, bude to pro Německo druhý meziroční pokles HDP v řadě, poprvé za posledních dvacet let.

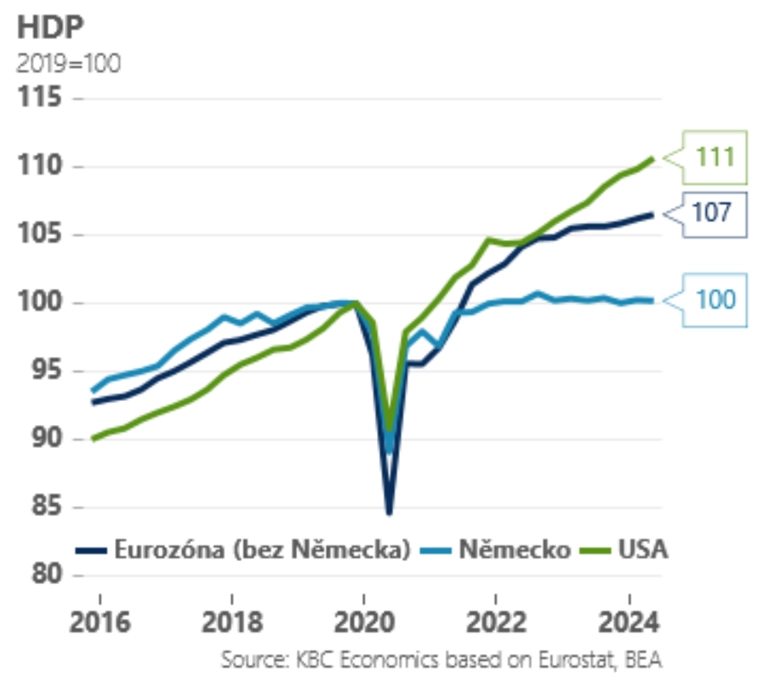

Nad mizernou situací Německa si nedávno posteskla i Isabel Schnabel z ECB. Ocenila, jak byla eurozóna v posledních letech odolná vůči externím šokům, pokud si ovšem odmyslíme právě Německo. Bez něj je eurozóna aktuálně přibližně 7 % nad ekonomickým výkonem z doby před pandemií, což ji sice řadí za USA (zhruba +11 %), ale je to v zásadě průměr vyspělých zemí OECD a výrazně více než třeba v případě Japonska, jehož hospodářský výkon se podobně jako ten německý potácí zhruba na předpandemické úrovni.

Důvody? Jde o kombinaci cyklických a strukturálních faktorů. A zatímco ty cyklické s poklesem úrokových sazeb a i na Němce nepřirozeně vysoké míry úspor pravděpodobně odezní, s těmi strukturálními se bude největší evropská ekonomika prát delší dobu. Proto i přes očekávané zrychlení ekonomiky v roce 2025 nakonec normální (trendové) tempo růstu německého hospodářství pravděpodobně zůstane po určitou dobu nízké. Mezinárodní měnový fond je odhaduje na 0,5-1,0 % ročně.

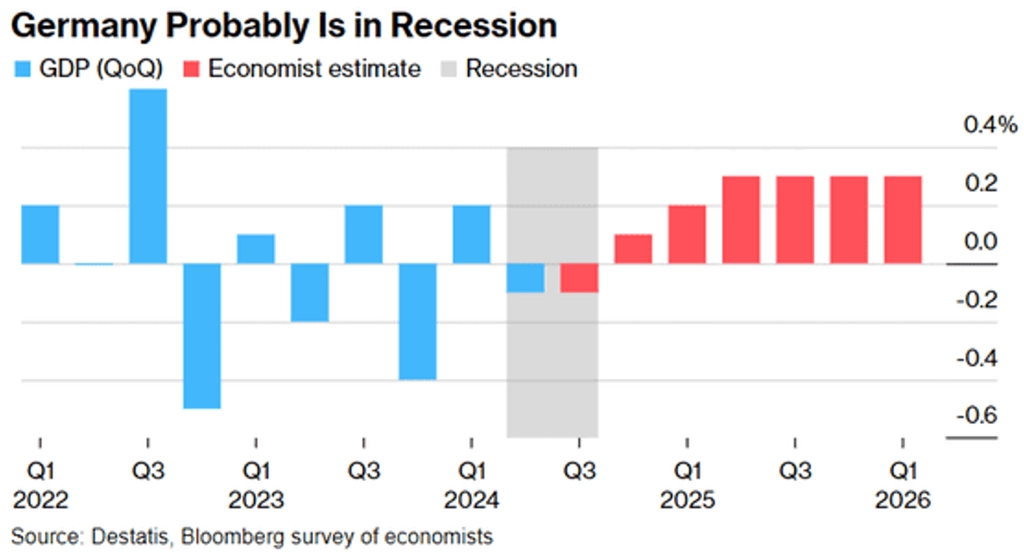

Německá ekonomika se potácí na hraně recese, odhady pro 3Q2024 indikují dvě čtvrtletí poklesu HDP v řadě (první odhad vývoje HDP bude oznámen 30. října)

Strukturální problémy Německa jsou důsledkem nepříznivého demografického vývoje (se kterým se toho mnoho udělat nedá, alespoň ne rychle) a slabého růstu produktivity (na kterém Němci mohou zapracovat). Slabý růst produktivity v poslední dekádě je důsledkem vyšší závislosti Německa na průmyslu, zejména na jeho energeticky náročné části, která se dostala pod tlak se startem energetické krize po vpádu Ruska na Ukrajinu. Podobně jako v Česku se sice energeticky náročná výroba (kovozpracovatelský a chemický průmysl) od té doby stabilizovala, ovšem na velice nízkých úrovních, přičemž značná část produkce již zřejmě nebude obnovena.

Vedle toho se však zdá, že Německo globálně ztrácí tržní podíl v některých svých kdysi "výsostných vodách", a to zejména kvůli Číně. Ta dokázala srovnat krok v odvětvích, jako jsou automobilový průmysl a pokročilé strojírenství, a nejenže nepotřebuje v takové míře německé dovozy, její produkce dokonce vytlačuje tu německou z dalších trhů. Důvodů je celá řada, od "zaspání" Německa v určitých oblastech vývoje (softwarová výbava vozů) přes přísnější regulaci až po výraznější státní podporu v Číně (garance dodávek jinak omezených nerostných surovin).

Situace není z pohledu Německa beznadějná, vyžádá si ale na straně byznysu velké investice a strukturální změny spojené s propouštěním zaměstnanců a uzavíráním některých výrobních kapacit. A na straně Evropské unie bude potřeba větší podpora byznysu při jeho transformaci a hledání nových motorů konkurenceschopnosti (například pomoc při zabezpečení kritických surovin). To bude trvat. A do té doby nelze předpokládat, že by růst HDP Německa jakkoli podstatně převyšoval 1 % za rok.

Vývoj HDP USA, Německa a eurozóny

Aktuality