Dlouho se nečekalo: Výnosy slovinských dluhopisů raketově rostou, politici zatím odmítají potřebu mezinárodní pomoci

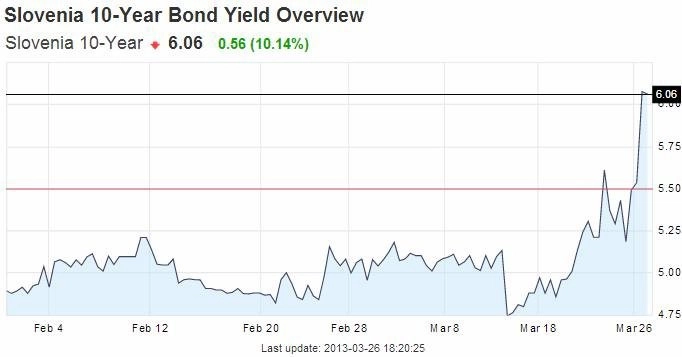

Na dohodách Kypru s eurozónou ještě ani nezaschl inkoust, ale na mapě eurozóny již bliká další varovné červené světlo. Slovinské státní dluhopisy se v posledních dnech propadají a výnos těch 10letých se v úterý večer dotkl úrovně 6,08 %. Jsou tak nejvýše od loňského léta, kdy vrcholila dluhová krize.

Slovinsko patří v euro-rodině k nejmladším dětem. V rodině, v níž jsou teď vztahy některých členů doslova na bodu mrazu. A malá země na severu bývalé Jugoslávie, aby se to nepletlo, má problémy se svým bankovním sektorem. Mezinárodní měnový fond očekává, že bude muset Slovinsko ještě letos rekapitalizovat tři své největší banky. Cílová částka: Zhruba 1 miliarda eur.

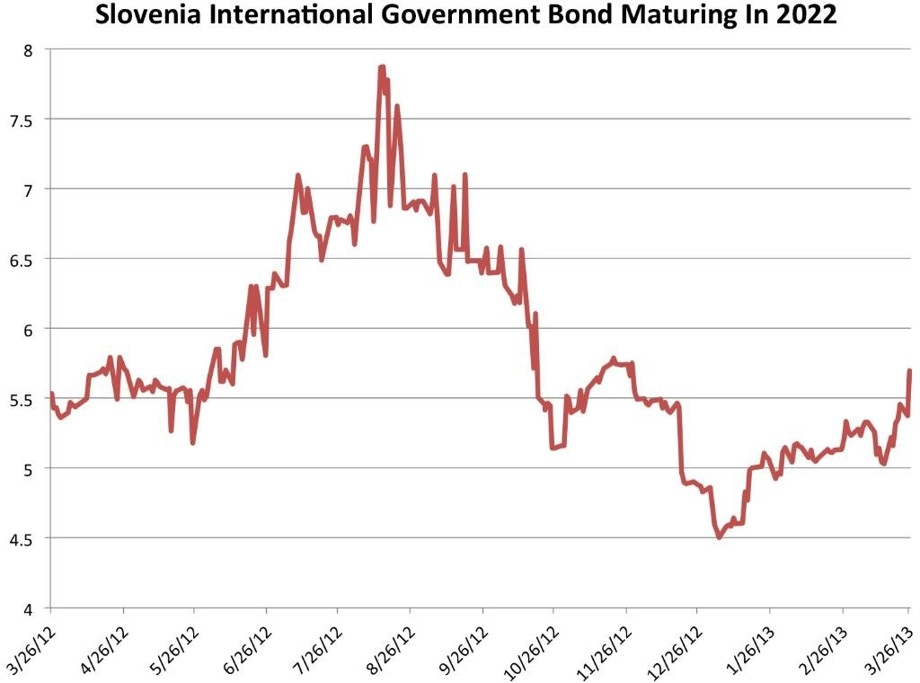

Co by to znamenalo? V první řadě prohloubení rozpočtového deficitu země. A to je špatná zpráva, navíc v době, kdy má Lublaň stále větší problém financovat se na trzích. Výnosy 10letých dluhopisů v posledních týdnech rostou, růst navíc akceleroval v době vyhrocení kyperské krize. A nezastavil se ani po uplynulém víkendu.

Bude Slovinsko šestou zemí, která bude potřebovat bailout?

Slovinsko se v každém případě zařadilo mezi favority závodu, který zřejmě nikdo nechce vyhrát - kdo doplní skupinu "zachraňovaných" zemí měnové unie na půltucet?

Šéf slovinské centrální banky a člen rady ECB Marko Kranjec (na obrázku nahoře) věří, že se země bailoutu vyhne. Na dotaz Reuters na konci minulého týdne, zda se domnívá, že se Lublaň obejde bez peněz od zahraničních institucí, odpověděl: "Ano, měli bychom to zvládnout. Nedopadneme jako Kypr."

Dluhopisový trh v posledních týdnech naznačuje něco jiného. Případ Kypru navíc ukázal, v jaké pozici jsou malé země při vyjednávání se zástupci MMF, ECB a eurozóny (například WSJ lakonicky píše, že "Kypr blufoval, zkoušel Rusko, zkoušel různé návrhy do poslední chvíle, ale nakonec podlehl tlaku a přijal podmínky možná ještě tvrdší, než byly ty původní, akorát ochránil nejmenší vklady do 100 tisíc eur").

Šance Slovinska na lepší zacházení nejsou velké. Samotnou eurozónu ale může strašit, že pak již budou na řadě nejspíše ti největší - Španělsko, Itálie, možná i Francie. Snad i proto zatím všechna ta uklidňující slova o výjimečnosti kyperské situace.

Co si o situaci Slovinska myslí analytik Ľuboš Mokráš z České spořitelny:

O Slovinsku se v této souvislosti mluví delší dobu. Letos bude potřebovat získat na finančních trzích zhruba 3 miliardy eur, na rekapitalizaci bank miliardu. Otázkou je, zda bude mít dostatečnou důvěru finančních trhů na to, aby tyto prostředky získalo za přijatelných podmínek.

Rizikem je hlavně politika. Nová slovinská vláda chce provádět více prorůstovou politiku s menším důrazem na stabilitu státních financí. Spekuluje se o možností snížení ratingu (Slovinsko má momentálně Baa2 od Moody's a A- od S&P). Aby si relativně pozitivní hodnocení investorů Slovinsko udrželo, musí se mu podařit vyřešit problémy svých bank a dostat do pořádku ekonomiku i státní finance. To nebude jednoduché.

Pomoc by Slovinsko potřebovalo, pokud by nedokázalo získat na trhu peníze na financování rozpočtu a rekapitalizaci bank.

Slovinská ekonomika je relativně malá s relativně vysokým podílem úvěrů (135 % HDP, Kypr má 700 %, ČR zhruba 46 %). Problémem je vysoký podíl nesplácených úvěrů (uvádí se zhruba 20 % HDP) způsobený dopady globální recese na slovinskou ekonomiku.

Hodně bude záležet na tom jak se bude vyvíjet definitivní podoba řešení problémových bank v rámci bankovní unie. Riziko použití "kyperské cesty" existuje.

Slovinsko na tom není tak špatně jako nejhůře postižené státy, spíše podobně jako státy typu Itálie a Španělska. Už to ovšem stačilo vyvolat silnou nespokojenost obyvatelstva a porážku dosavadní vlády ve volbách. Spolu s Itálií je možné použít Slovinsko jako příklad přechodu od ekonomické k politické krizi, což je problém, se kterým se Evropa může ve zvýšené míře potýkat v dalších letech. Podobný kolaps jako u Řecka a Itálie bych nečekal, spíše podobný vývoj jako v Portugalsku nebo Irsku.

Aktualita pro rok 2026

Aktuality