Recese v USA se vrací do hry aneb Hraje Trump vysokou, nebo hloupou hru?

Americký prezident Donald Trump a jeho rozhodnutí jsou vysoce kontroverzní, vyvolávají spoustu emocí a nejistoty. Na jedné straně se opatření americké administrativy mění ze dne na den, na straně druhé ale Trump dělá to, co před svým zvolením avizoval. Zavádění vysokých cel, tlak na NATO a Evropu, úsporná opatření ve vládním sektoru v USA – to všechno před volbami sliboval. Svět mu, zdá se, tak docela nevěřil. Trump tedy překvapuje tím, že dělá to, o čem mluvil před volbami. Finanční trhy a makroekonomičtí experti ale po prvních týdnech staronového prezidenta ve funkci pochybují o tom, že jeho politika udělá Ameriku opět skvělou. Slovo recese se ozývá stále častěji.

Moderní politik je nástrojem lidu. Ten se jeho zvolením snaží vyřešit své problémy. A Američany v letech před prezidentskými volbami trápila v první řadě inflace. "Extrémně rozvolněná monetární a fiskální politika Bidenovy administrativy v reakci na pandemii vyvolala výrazný nárůst inflace. Ta sama o sobě nemusí být problém, pokud příjmy a majetek spotřebitelů rychle doženou rozdíl v cenách. V tom ale současný ekonomický systém selhává, a proto většina běžných spotřebitelů po roce 2020 výrazně zchudla," říká analytik Timur Barotov z BH Securities.

Inflace jako nepřítel číslo jedna

Střední třída v USA i Evropě ale prakticky nebohatne minimálně dvacet let. Začalo to globalizací a v reakci na finanční krizi tištěním peněz při nulových úrokových sazbách. Takové prostředí nahrává velkým korporacím a vede v řadě oblastí k urychlené monopolizaci a konsolidaci. Vytvářené bohatství pak v podobě silného vývozu a zvýšeného objemu peněz v oběhu ve velké míře končí v rukou koncentrované menšiny. Ekonomika selhává v tom, co se označuje jako rovnoměrná redistribuce bohatství. V době nízkých sazeb chyběla lidem motivace spořit, a tak přebytečné úspory z velké části mířily na finanční trhy.

Výsledkem byl nárůst cen aktiv, vedle akcií a některých komodit zejména nemovitostí. "Tato inflace vytváří propastnou nerovnost v bohatství obyvatel a znamená 'chudnutí' běžných spotřebitelů. Drahé bydlení totiž reálně zdražuje život, protože příjmy lidí rostou podstatně pomaleji. Lze to chápat dokonce tak, že zdanění není progresivní, ale naopak regresivní, tedy čím je člověk bohatší, tím méně je zdaněn," podotýká Barotov. Z toho pak pramení velká nespokojenost značné části obyvatel nejen USA, ale i vyspělé Evropy.

Běžní spotřebitelé tedy byli po léta takto regresivně zdaňováni. Během poslední inflační epizody se pak dostali pod další tlak s tím, jak vystřelily vzhůru nejen ceny bydlení, ale také pohonných hmot a potravin. Ekonomika jako celek přitom rostla a akciový trh dlouhodobě posouval historická maxima. Ukazatele jako HDP nebo hodnota akciových indexů – navzdory zejména v USA velice rozšířenému investování do akcií – stále méně korespondují s reálnou situací většiny lidí. A Američané v prezidentských volbách poměrně hlasitě dali najevo, že toho mají dost. Co na tom, že dali mandát miliardáři Trumpovi, podporovanému navíc nejbohatším člověkem na světě. Slíbil úlevu, dostal hlasy.

Cla vs. inflace

"Inflace a hluboké deficity veřejných financí pomohly Donaldu Trumpovi k návratu do Bílého domu. Bývali to republikáni, kdo se stavěl na stranu firem a bohatých, ale současná Republikánská strana v USA je jiná. Alfou a omegou Trumpovy rétoriky je snaha snížit inflaci a normalizovat rozpočtové deficity," vysvětluje Barotov.

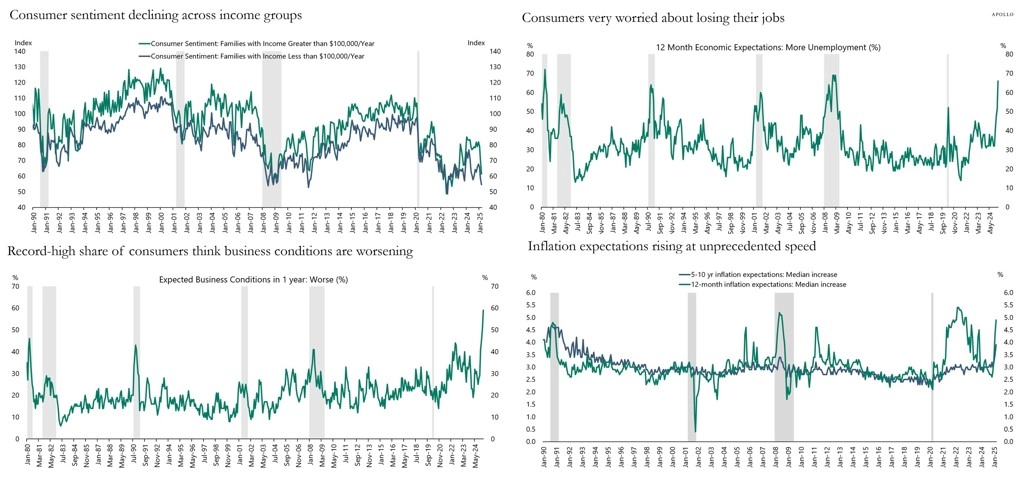

Americká ekonomika ovšem na začátku roku 2025 evidentně zpomaluje a míra inflace roste, byť mírně. Podle Torstena Sløka, hlavního ekonoma Apollo Global Management, se v Americe začínají projevovat tendence ke stagflaci, tedy růstu inflace při stagnaci či poklesu výkonu ekonomiky. "Zpomalování ekonomického růstu je patrné z měkkých i tvrdých makrodat a zároveň sledujeme nárůst předstihových indikátorů inflace," napsal v poznámce pro klienty.

USA - spotřebitelé vyhlížejí horší ekonomické časy

Zaváděná cla na dovoz do USA, kterými Donald Trump v prvních týdnech svého mandátu nešetří, přitom hrozí ceny dále nafukovat. "Nová cla podpoří růst cen v USA. Ekonomové v průměru očekávají návrat spotřebitelské inflace ke 4 %. To staví do složité pozice americkou centrální banku – ta bude na jedné straně muset řešit zpomalování ekonomiky, na straně druhé poroste inflace," připomíná Krištof Míšek, hlavní ekonom Argos Capital.

A varuje před dopady Trumpovy migrační politiky. "Nižší porodnost v posledních generací a nezájem o určité pracovní pozice přispívá k nižší nabídce pracovních sil v některých odvětvích. Řada firem je zvyklá sahat po dostupné pracovní síle z řad přistěhovalců. Trh práce v USA je díky imigrantům (loni jich na pracovním trhu bylo odhadem bezmála 50 milionů) dlouhodobě velice odolný. Nízká míra nezaměstnanosti přirozeně vytváří tlak na růst mezd. Nová administrativa může sice vyhošťováním nelegálních imigrantů získávat politické body za plnění programu, ale hrozící nedostatek pracovníků v některých oblastech by mohl vyvolávat další inflační tlaky. To v kombinaci s celními válkami není pro ekonomiku dobrá zpráva, protože inflace může být dlouhodobě zvýšená při současných nepříznivých dopadech cel na růst HDP," vykresluje hrozbu takzvané stagflace Míšek.

Nemusí to ale být tak jednoznačné. Trump zaváděl cla i ve svém prvním funkčním období. V roce 2018 se týkala dovozů z Číny, Kanady, Mexika, Indie i Evropské unie. Po prvotním nárůstu míry inflace z 2,1 % na 2,9 % v první polovině roku 2018 následně růst cen zpomalil na mírných (řeklo by se zdravých) 1,5 %. "Něco podobného lze očekávat i tentokrát, strach z rostoucí inflace vlivem obchodních válek je podle mě přehnaný. Dodavatelské řetězce se přizpůsobí a růst HDP zpomalí v důsledku obchodních omezení, inflaci to tedy v delším horizontu opět zpomalí," říká Timur Barotov z BH Securities. Je ovšem potřeba mít na paměti, co mají spotřebitelé od roku 2018, pokud jde o ceny, za sebou.

Trump se také soustředí na státní dluh a ochranu amerického průmyslu. Deficit zahraničního obchodu země přitom může zvyšovat vládní zadlužování. Deficit totiž způsobuje zvýšený odtok peněz do zahraničí (například do Číny), což má nepříznivý dopad na americké firmy, a tedy i na příjmy z daní. S hlubokým obchodním deficitem se navíc americký dolar stává silnějším, což dále omezuje schopnost amerických podniků soupeřit s ostatními na mezinárodní scéně, tedy vyvážet. Zaváděním cel se tedy Trump snaží chránit americký průmysl, lákat výrobu do USA a snižovat schodek v mezinárodním obchodu.

Státní dluh jako hlavní terč

Donald Trump je populista. Nedávalo by tedy větší smysl, kdyby se rozhodl prohlubovat rozpočtové deficity a peníze tak či onak rozdávat občanům? Ne, když je inflace pro spotřebitele takový problém a vládní dluh je vnímán jako zdroj této inflace. V současnosti je proto v USA nejvíce populistické zlikvidovat inflaci a snížit deficit.

Slavný investor Ray Dalio se nedávno vyjádřil v tom smyslu, že americká vláda musí za každou cenu snížit deficit na 3 % HDP ze současných zhruba 6 %. "Problémem číslo jedna je vztah nabídky dluhu ze strany USA a poptávky po něm. USA budou potřebovat emitovat velké objemy dluhu, o který ale nebude valný zájem. K dosažení udržitelnosti zadlužení by bylo potřeba deficit srazit na 3 % HDP," zvedl zakladatel hedgeového fondu Bridgewater Associates pro CNBC.

Jinak se bude podle Dalia dluhová spirála roztáčet nebezpečným tempem. A souhlasí s tím třeba i ministr financí Scott Bessent, který nedávno prohlásil, že Spojené státy musejí snížit deficit právě na 3 % HDP. A Trumpova vláda se do toho pustila takříkajíc od vlastního dvorku. Elon Musk v čele zvláštního "úřadu" pro efektivitu vlády DOGE spustil velké propouštění a odcházení z různých vládních agentur a vláda zároveň omezuje nebo ruší financování řady více či méně důležitých aktivit v USA i ve světě (USAID, WHO a další).

Škrty ve vládních výdajích jsou ale navýsost citlivá věc. Trump se podle Barotova neodváží omezovat lidem zdravotní a sociální příspěvky, plánuje ale omezovat výdaje na obranu, které jsou významnou nákladovou položkou rozpočtu. "Dalším způsobem, jak snížit státní deficit – obzvláště při současné skladbě státního dluhu USA, kdy převažují krátkodobé státní pokladniční poukázky –, je zlevnit dluh. Nemyslím tím sazby centrální banky, ale tržní sazby, tedy dlouhodobé státní dluhopisy a jejich výnosy. Ty neurčuje Fed, ale trh. Trh přitom není hloupý a nesníží výnosy, pokud se obává vysoké inflace (nebo příliš silného ekonomického růstu USA). Ukazuje se tedy, že hluboký rozpočtový deficit a zvýšená inflace spolu silně souvisejí. Pokud chce Trump snížit vládní deficit, musí snížit inflaci," říká analytik z BH Securities.

Recept na recesi a recese jako recept

A jaký je nejspolehlivější způsob, jak se z toho všeho vymotat? No přece vyvolat recesi. Ta celkem spolehlivě povede k nižším výnosům dlouhodobých vládních dluhopisů USA, takže si americká vláda bude moci refinancovat svůj dluh výrazně levněji. Recese zároveň spolehlivě zadusí zvýšenou inflaci a povede k propadu cen aktiv na finančních trzích. To přiškrtí spotřebitelskou aktivitu, a tedy dále dolehne na hospodářský růst. Už víte, jak udělat Ameriku znovu skvělou?

Recesi lze vyvolat poměrně snadno – stačí výrazně zpomalit zadlužování země. To je ale v současné Americe kontroverzní cesta. Donald Trump k tomu tedy přistupuje trochu jinak, bude se recesi snažit spustit kombinací státních úspor a celních válek. Zároveň tím způsobuje deflaci na finančním trhu, což doléhá na spotřebitelskou důvěru, a tedy i na ekonomický růst. Pokud nová administrativa udrží nastavený kurz dost dlouho, recese se dostaví. A výhledy ekonomů na probíhající kvartál to potvrzují, odhady se pohybují od stagnace po zhruba 3% anualizovaný mezikvartální pokles HDP (v USA recesi vyhlašují na základě kombinace více indikátorů, ale to nyní ponechme stranou).

Pokud přijde recese, Trumpovi se podaří naplnit důležitý předvolební slib, protože sníží inflaci i rozpočtový deficit. Tím si připraví půdu pro nový cyklus expanze ekonomiky. Je otázka, kolik to bude stát zbytek světa (nejistota v rámci NATO, geopolitický strategický obrat USA blíže k Rusku, dopady cel na jiné země a tak dále) a také samotné Američany. Trump má v současnosti výhodu v tom, že je soukromý sektor v USA poměrně zdravý a snesitelně zadlužený. Pokud navíc Fed v reakci na případnou recesi výrazně sníží sazby, probudí se silný motor amerického hospodářství v podobě soukromého sektoru. A expanzi dále podpoří slibovaná deregulace a nižší daně. Trump tedy hraje na první pohled hloupou hru, která ale může být z hlediska USA v delším horizontu prozíravá. Bolestivá ale je a bude v každém případě, a to pro Ameriku i další regiony.

Zdroj: BH Securities, Apollo Asset management, Argos Capital

Aktuality