Tenhle ekonom se nebojí jít proti proudu: Fed by měl zvažovat růst sazeb, ne další pokles

Měnová politika Fedu v posledních dnech přichází na přetřes hlavně v souvislosti s tím, že kvůli přerušenému financování federální vládních agentur v USA nevycházejí některá důležitá makrodata, která by přitom představitelé centrální banky velice rádi znali, aby mohli tento měsíc zodpovědně rozhodnout o dalším nastavení měnové politiky. Trh vyhlíží další snížení sazeb o 25 bazických bodů, ekonom Torsten Sløk z Apollo Global Management ale předkládá řadu argumentů pro změnu úroků opačným směrem.

Předpokládá se, že v září vzniklo v USA mimo zemědělství asi 50 tisíc pracovních míst. Zpráva z trhu práce zatím nevyšla, stejně jako týdenní údaje o počtu žádostí o podporu v nezaměstnanosti. Právě slábnoucí pracovní trh byl přitom v létě pro Fed hlavním výstražným znamením, že se americké ekonomice až tak nedaří, a že je tedy namístě ji podpořit snížením sazeb. Meziroční míra spotřebitelské inflace mezi dvěma a třemi procenta (podle různých metrik) tomuto rozhodnutí nijak nebránila.

Zápis ze zářijového zasedání měnového výboru Fedu přitom odhalil, že většina účastníků byla silně nakloněna dalšímu snižování úrokových sazeb. Hlavní spor se netýkal toho, zda by letos měly ještě úroky v USA klesat, ale toho, kolik snížení by ještě mělo proběhnout. Většina se shodla, že ještě dvě.

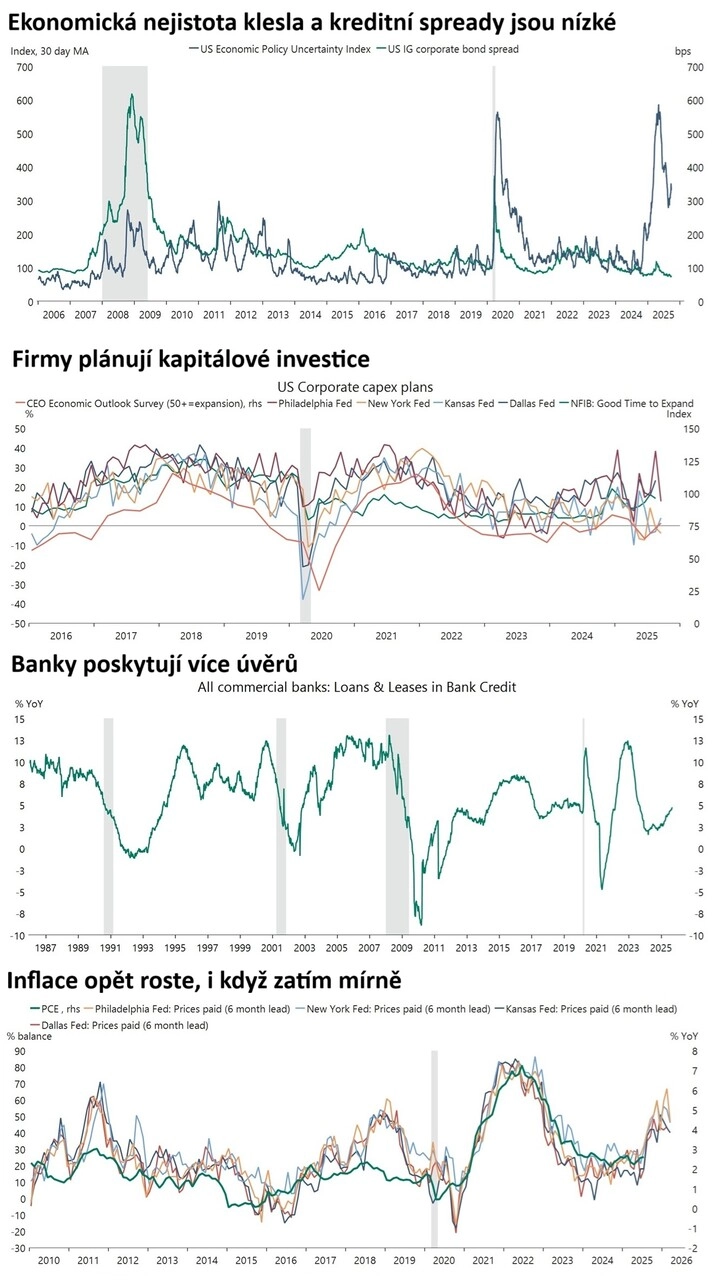

Torsten Sløk, hlavní ekonom společnosti Apollo Global Management, je ale přesvědčen, že situace v americké ekonomice není tak špatná, aby bylo potřeba růst dále podporovat. "Nejistota v oblasti obchodní a hospodářské politiky klesá, lidé se méně obávají ztráty zaměstnání a žádostí o podporu v nezaměstnanosti v létě nijak dramaticky nepřibývalo a plány firem na investice jsou poměrně odvážné (a to nejen v oblasti AI v rámci technologického sektoru)," vyjmenovává některé signály solidní hospodářské aktivity v USA.

Firmy absorbují náklady související s vyššími cly

Vedle toho zmiňuje i některé dílčí ukazatele, které ale dokreslují obrázek poměrně dobré kondice amerických spotřebitelů. "Vidíme třeba silnou aktivitu v cestovním ruchu, lidé hodně cestují letadly nebo navštěvují kulturní akce. Podle týdenních dat také stabilně rostou tržby maloobchodů, zrychluje bankovní úvěrování, klesá počet bankrotů a tempo zakládání firem je stále solidní," pokračuje Sløk.

A co je hlavní, regionální průzkumy Fedu a také index ISM pro sektor služeb ukazují na opět o něco zvýšené inflační tlaky. "Ekonomika se vyvíjí lépe, než odpovídá převládajícím odhadům. Atlantský Fed ve svém sledovaném modelu očekává, že americký HDP ve třetím čtvrtletí vzrostl o 3,9 %, což naznačuje, že růst zůstává solidní i přes určité známky oslabení trhu práce. Toto oslabení přitom může být spíše důsledkem nižší imigrace, která omezila nabídku pracovní síly, a také postupného zavádění nástrojů umělé inteligence, jež může snižovat potřebu obsazování některých pracovních pozic," pokračuje Torsten Sløk.

"Na ekonomiku se zároveň začínají přenášet nové tlaky, kdy vyšší cla, omezení imigrace a slabší dolar mohou vést k dalšímu růstu cen a posílení inflačních očekávání. Při pokračujícím silném růstu a rostoucích inflačních tlacích by tak podle mého názoru měl Fed spíše zvažovat zvyšování úrokových sazeb, ne jejich další snižování," uzavírá hlavní ekonom Apollo Global Management.

Apollo Global Management

Zdroj: Apollo Global Management

Aktuality