Trhy: Kde že jsme v té bublině?

Medvědí trhy mají jednu úžasnou vlastnost – jakmile si myslíte, že je na spadnutí obrat k lepšímu, medvěd se vyhrabe z býčí pasti a zatne svoje drápy zpátky do oslabeného trhu. Změna nálady může trvat třeba i jediný den. Nemění se však mechanismy fungování tržních bublin.

Prakticky vždy existuje v rámci bubliny na trhu obrovská nerovnováha mezi nabídkou a poptávkou. Struktura nabídky vedoucí ke vzniku bubliny se léta nemění. Najednou se trh zblázní, naroste poptávka a vysoce převýší nabídku. Trh začne klopýtat, a jakmile poptávka klesne, bublina praskne.

Nejdříve investoři nevěří, že ceny spadnou nějak zásadně, a tak přibývá kupců. Nakonec ovšem zákony nabídky a poptávky dopadnou na trh a klesající poptávka stále nemůže "potkat" nabídku. Ceny dál letí dolů, dokud se trh nezhroutí (capitulation). Až tehdy investoři svůj boj vzdají a ceny zcela propadnou.

Tehdy se může trh zklidnit a začít se "ozdravovat". Bohužel to může, kvůli pokračující nevyrovnanosti na straně nabídky, trvat dlouhá léta. To, co vidíme na řadě trhů dnes, sotva skončí nějak jinak.

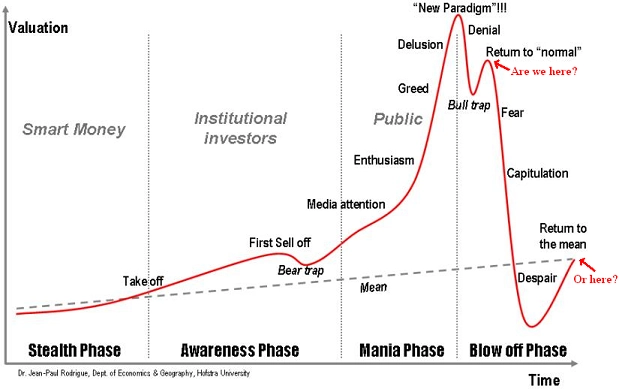

Kreditní bublina – v jaké fázi jsme?

V jaké fázi tržní bubliny se v rámci kreditní krize nacházíme? První graf názorně ukazuje jednotlivé fáze tržní bubliny a jejich převažující sentiment. Je otázka, zda se nyní trhy nacházejí ve fázi nadechnutí se před dalším strmým propadem (return to normal), nebo ve fázi začátku jakéhosi "skutečného" ozdravení trhu (return to mean).

Zřejmě už nenastane další obrovská panika. Jak ovšem historie nejednou prokázala, bubliny často pokračují dlouhou dobu graficky vyjádřeno "do strany" nebo "mírně dolů".

Scénář se příliš nemění. Vlády stále znovu propadají pocitu, že stimulačními balíčky mohou přetnout historickou pravdu o nabídce a poptávce. Historie je však proti, a tak pravděpodobně současná mohutná fiskální podpora pouze oddaluje nevyhnutelný ozdravný proces.

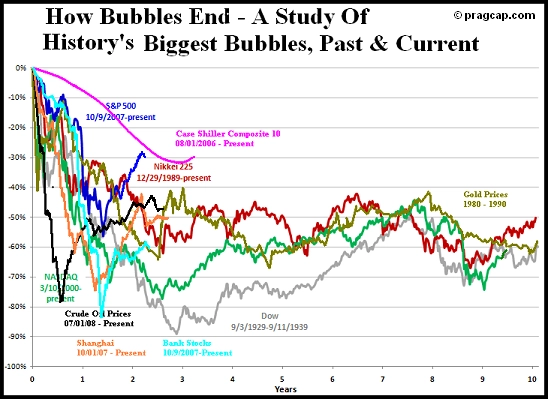

Na příkladu japonských akcií, zlata, "Velké deprese" a "technologické bubliny" je poměrně zřetelně vidět, že před sebou současné trhy mají dlouhou a trnitou cestu k budoucímu stabilnímu růstu.

Zdroj: Pragmatic Capitalism