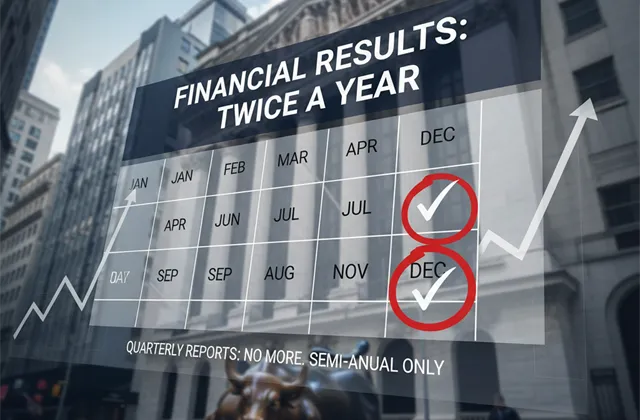

Čas na strategii vs. menší transparentnost: 10 pro a proti možného konce kvartálního hlášení výsledků v USA

Americký prezident Donald Trump znovu otevírá debatu o tom, jestli by americké veřejně obchodované společnosti neměly zveřejňovat finanční výsledky jenom jednou za půl roku namísto současného čtvrtletního režimu. Ten platí od roku 1970. Co všechno by změna znamenala?

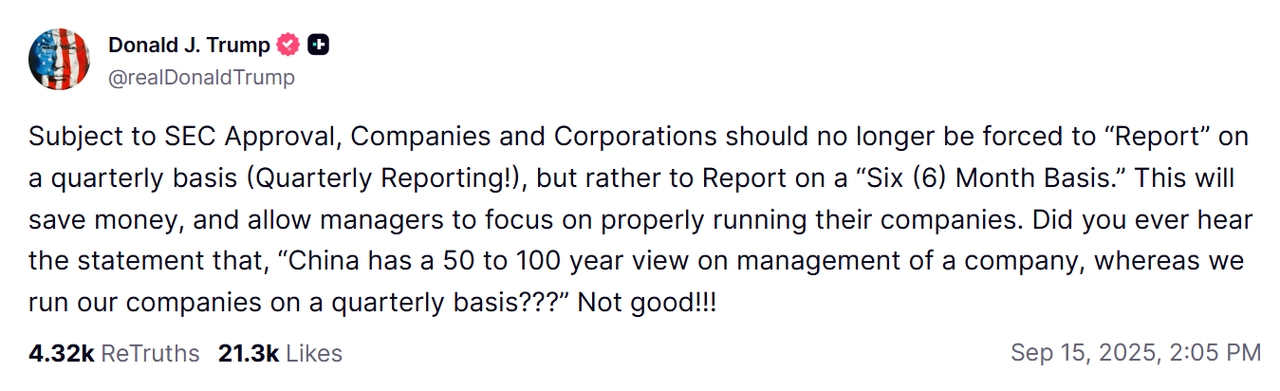

Trump ve svém příspěvku na síti Truth Social vyzval, aby Americká komise pro cenné papíry a burzy (SEC) změnila pravidla. Připomněl tak diskuzi, kterou před zhruba sedmi lety svým otevřeným dopisem otevřeli legendární investor Warren Buffett a ředitel JPMorgan Jamie Dimon. Ti tehdy varovali, že kvartální reportování výsledků hospodaření vede firmy k upřednostňování krátkodobých zisků před dlouhodobějším rozvojem.

Zastánci změny tvrdí, že méně časté reportování by umožnilo firmám lépe se soustředit na dlouhodobou tvorbu hodnoty a zabránilo by "honbě za čísly" každé tři měsíce. Podle nich by se pak i akcionáři více zaměřili na střednědobý a dlouhodobý vývoj a praxe by se přiblížila zemím, jako jsou Spojené království nebo země Evropské unie, kde je povinný právě pololetní reporting. Pravda ale je, že většina firem oznamuje i tak své výsledky co tři měsíce.

Truthsocial.com/@realDonaldTrump

Odpůrci změny varují, že by delší intervaly snížily transparentnost a mohly zvýšit volatilitu na trzích. Investoři by měli méně informací a mohlo by narůstat riziko úniků neveřejných dat a oslabení důvěry. Negativně by se to dotklo také on-line brokerů a analytiků, protože častější reporting udržuje pozornost investorů a podporuje objem obchodů.

Americká ekonomika vykazuje rysy stagnace

1. Delší čekací lhůty by znamenaly méně transparentnosti a více volatility, což by mohlo snížit atraktivitu amerických akcií. Časté reportování je jedním z důvodů, proč se americký trh obchoduje s prémií. Při delším intervalu mezi výsledkovými zprávami navíc hrozí větší riziko úniku informací, což by mohlo ohrožovat důvěru a vést ke snížení valuací akcií.

2. Veřejně obchodované firmy by mohly dělat lepší rozhodnutí o alokaci kapitálu. Více by se totiž soustředily na dlouhodobé vytváření hodnoty a méně na krátkodobé finanční inženýrství s cílem naplnit čtvrtletní očekávání. Buffett i Dimon už před lety upozorňovali, že právě kvartální guidance vedou k nezdravému důrazu na okamžitý zisk na úkor strategie, růstu a udržitelnosti.

3. Investoři by se bez větších problémů přizpůsobili. Tržní pravidla se mění průběžně, od přechodu na elektronické obchodování přes zrušení obchodování přímo na burzovních parketech a zkrácení vypořádání obchodů až po digitalizaci a tokenizaci aktiv.

4. Trumpův návrh by USA přiblížil praxi ve Spojeném království, Evropské unii nebo Hongkongu, kde se povinně podávají pololetní zprávy, ale společnosti mohou dobrovolně zveřejňovat i výsledky čtvrtletní. Existuje tedy precedent, delší intervaly povinného reportování mohou fungovat.

5. Změna by omezila "hry" s čísly a donutila akcionáře i managementy uvažovat dlouhodoběji. Mnoho odvětví, jako jsou těžký průmysl, software, výroba letadel nebo stavebnictví, funguje v několikaletých cyklech, kde čtvrtletní výsledky často neodrážejí podstatný vývoj.

6. Pokles transparentnosti. Ten by byl naopak ve výrazném nesouladu s tím, jak se trhy a jejich regulace v posledních desetiletích vyvíjely. Fed komunikuje v podstatě neustále, SEC zavedla povinnost hlásit změny vlastnictví akcií (takzvaná Form 4) nebo zásadní události během čtyř dnů (8-K). To všechno pomáhá chránit investory a posilovat důvěru v trhy.

7. On-line obchodní platformy typu Robinhood by změna zasáhla negativně. Objem obchodů totiž výrazně roste v obdobích okolo zveřejnění výsledků. S méně častými reporty by klesla aktivita uživatelů, a tedy i příjmy těchto brokerů z poplatků. Dotklo by se to logicky i likvidity na trhu.

8. Analytici z investičních bank by utrpěli. Kvartální cyklus je sice náročný, ale dává expertům pravidelné a časté vodítko. Při pololetním reportování by museli analytici více spoléhat na vlastní modely, což by mohlo vést k větším rozdílům mezi očekáváními trhu a realitou.

9. V době přehlcení informacemi ztrácejí jednotlivé informace sílu. Delší interval by mohl znamenat, že by zveřejňované hospodářské výsledky firem měly pro trhy větší význam.

10. Najde se politická vůle? Podobné diskuze se opakují, zatím ale vždy poměrně rychle "vyšuměly". Bude to i případ letošního roku?

Zdroj: Sandbox Financial Partners

Aktuality