Trhy lžou. Jaká je skutečnost?

Na akciovém trhu není všechno tak, jak to na první pohled vypadá. Strategie "kup a drž" dlouhodobě nefunguje, z výdělků jsou rázem ztráty a recese ve skutečnosti ekonomiku ještě nepustila ze svých spárů.

Makléři, finanční poradci i analytici se nás často snaží přesvědčit o zaručených pravdách o akciích, které nám nepřinesou nic menšího než skvělý výdělek. Otázkou je, jak zaručené tyto pravdy jsou. Pokud neplatí, jak se vlastně v prostředí, které je mnohem nebezpečnější a drsnější, než se zdálo, zorientovat?

1. pravda: Akcie v dlouhém období vždy vydělají

Často slýcháme, že v dlouhém období akcie vždy vydělají, protože trend na akciích je dlouhodobě rostoucí. Kdo tedy drží akcie dlouho, nakonec vydělá. Strategie "kup a drž“" tak pokaždé zafunguje. Jenže jak je to ve skutečnosti s tím dlouhodobým růstem cen akcií?

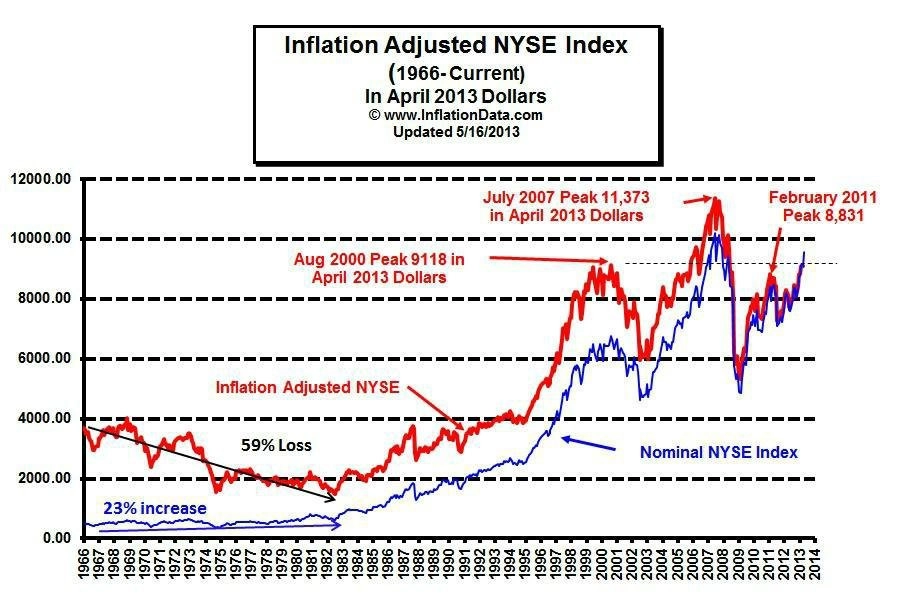

V grafu je výnos akcií z americké burzy v nominální hodnotě (modrá křivka) a očištěný o inflaci (červená křivka). Faktem je, že v obou případech akcie dlouhodobě posilovaly. Jenže očištěné hodnoty ukazují, že hned ve dvou poměrně dlouhých obdobích akcie ve skutečnosti nevydělaly vůbec nic.

Prvním z těchto období je doba od roku 1966 do roku 1982. Zatímco nominálně ceny akcií vzrostly o 23 %, reálně se o 59 % propadly. A to je pořádný rozdíl. Podobně zkreslené je i období posledních třinácti let, tedy doba od vrcholu akciového trhu v roce 2000 (před splasknutím internetové bubliny) do současnosti. Z grafu je patrné, že zatímco nominálně akcie vydělaly, reálně teprve v současnosti dosáhly indexy hodnot z roku 2000. Jinými slovy, za posledních třináct let byl zisk z akcií nulový.

Reálné výnosy jsou historicky samozřejmě nižší. Podle Financial Times byl v uplynulém století průměrný roční růst americké burzy 9 %. Z 10 tisíc USD investovaných před 50 lety by tak investor vydělal 743 tisíc USD. Jenže po úpravě o 4% inflaci je výdělek za stejnou dobu jen 115 tisíc USD.

Že to takhle nějak bude, je asi každému zřejmé. Stejně jako věčně omílaná poučka, že minulé zisky nezaručují zisky budoucí. (Tu finanční poradci používají hlavně jako své alibi poté, co vám vnutí investiční produkt se "zaručeným" ročním výnosem 8 %). Mnohem zajímavější však je, co historicky výnosy akcií táhlo vzhůru. Podle FT to byl z poloviny růst zisků (tedy 4,5 procentního bodu z průměrného ročního zhodnocení o 9 %) a z poloviny výnosy z dividend a jejich reinvestování (zbylých 4,5 procentního bodu). Jenže v současnosti jsou dividendové výnosy jen 2 %, takže minimálně 4,5 % ročního výnosu je v ohrožení.

2. pravda: Akcie jsou levné, nakupujte

Tuto hlášku slyšel snad už každý. Akcie jsou ve vztahu k minulosti či k očekávaným ziskům levné, takže musejí ceny jít nutně nahoru. Stačí nakoupit a počkat si. Ale ony jít nahoru nemusejí. Je akcie, která se obchoduje na 50 % své "hodnoty", za všech okolností dobrou investicí? Těžko. Je potřeba se nejdříve podívat, proč se tak nízko obchoduje. Co o dané akcii víte a co o ní ví trh? Žádná akcie se neobchoduje ve vakuu a je potřeba si dobře zjistit, jaké poptávkové a nabídkové faktory budou firmu ovlivňovat a v jakém se ve skutečnosti obchoduje prostředí. Což nás přivádí k bodu 3.

3. pravda: Recese je pryč, akcie musejí posilovat

Podle posledních čísel se eurozóna dostala v druhém čtvrtletí 2013 z recese, americká ekonomika je venku z recese již několik let a podle mnohých statistik se nadechuje k oživení. Je tedy vcelku logické, že porostou firemní zisky i ceny akcií. Ale dá se statistikám věřit?

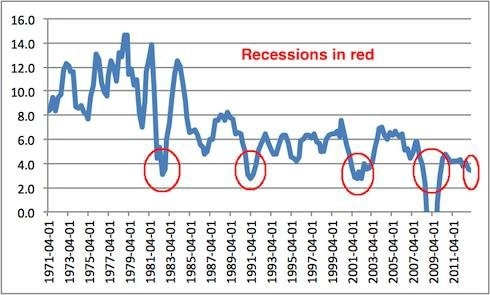

Podívejme se třeba na americký HDP. Podle oficiálních čísel, kde Fed používá deflátor pro očištění čísel o inflaci, recese jistě nehrozí. Jenže deflátor Fedu bývá často nižší než americký index spotřebitelských cen. Určitým vodítkem k tomu, jak je to ve skutečnosti, může být nominální růst HDP. V posledních 30 letech přitom vždy platilo, že když se růst nominálního HDP dostal pod 4 %, byla americká ekonomika v recesi. A hádejte, kde jaký je nominální růst nyní. Nemluvě o tom, že zlepšování ekonomického výhledu povede postupně ke zpřísňování měnové politiky, která cen akcií v posledních letech výrazně podporuje.

Aktualita pro rok 2026

Aktuality