JPY SHORT: Vlivem kvantitativního uvolňování může japonská měna dále oslabit

Série prohlášení japonské centrální banky na jaře 2013 šokovala trhy a značně oslabila japonský jen. 4. dubna představitelé Bank of Japan vyhlásili "kvantitativní a kvalitativní" uvolňování měnové politiky v podstatně větším rozsahu, než se očekávalo. Cena futures kontraktu na japonský jen obchodovaného na CME může v horizontu 3 až 6 měsíců značně klesnout. V tomto časovém období lze očekávat pokles ceny ze současných 1,0000 na 0,9600 USD za 100 jenů.

Japonský premiér Šinzó Abe jmenoval na konci února Haruhika Kurodu guvernérem japonské centrální banky. Kuroda je známým zastáncem monetárního uvolňování, o kterém se domnívá, že pomůže Japonsku vymanit se z dlouhodobé hospodářské stagnace. Slabá japonská měna má podpořit domácí exportéry.

Změna v krocích centrální banky byla tedy předem známa, přesto byly trhy rozsahem uvolňování šokovány. Cílem je již dříve deklarované dosažení 2% inflace v horizontu dvou let. Hlavní kroky, které centrální banka ohlásila, jsou pravidelný měsíční nákup státních dluhopisů v rozsahu 7 bilionů jenů, nákup státních dluhopisů s dlouhou dobou splatnosti a cílené zvyšování monetární báze o 60 až 70 bilionů jenů ročně.

Během 48 dní oslabila měna více než o 10 %. Následně trh konsolidoval a vytvořil velkou trojúhelníkovou formaci, kterou lze považovat za vhodný technický signál pro nástup do krátkých pozic. K oslabení jenu by také mohlo pomoci očekávané omezení kvantitativního uvolňování Fedu, o kterém by se mělo definitivně rozhodnout 17. a 18. září.

Hlavní důvody pro další pokles japonského jenu

1. Fed bude brzdit tištění peněz, zatímco japonská centrální banka bude pokračovat

Bernanke 13. září 2012 vyhlásil třetí kolo kvantitativního uvolňování, ve kterém Fed započal s nákupem aktiv krytých hypotékami v celkovém objemu 40 miliard dolarů měsíčně. U programu nebyl předem stanoven konec. 12. prosince 2012 oznámil FOMC nárůst nákupů aktiv o 45 miliard dolarů ve státních dluhopisech.

Jakákoli zmínka o ukončení nebo zmírnění programu ze strany Fedu vyvolává výprodeje jak na akciových, tak dluhopisových trzích. Nejsilnější letošní výprodej zaznamenal trh 20. června, kdy Bernanke řekl, že pokud ekonomický vývoj půjde v souladu s očekáváním Fedu, kvantitativní uvolňování skončí v polovině roku 2014. Potvrdil také, že Fed sníží objem nákupů cenných papírů ještě letos.

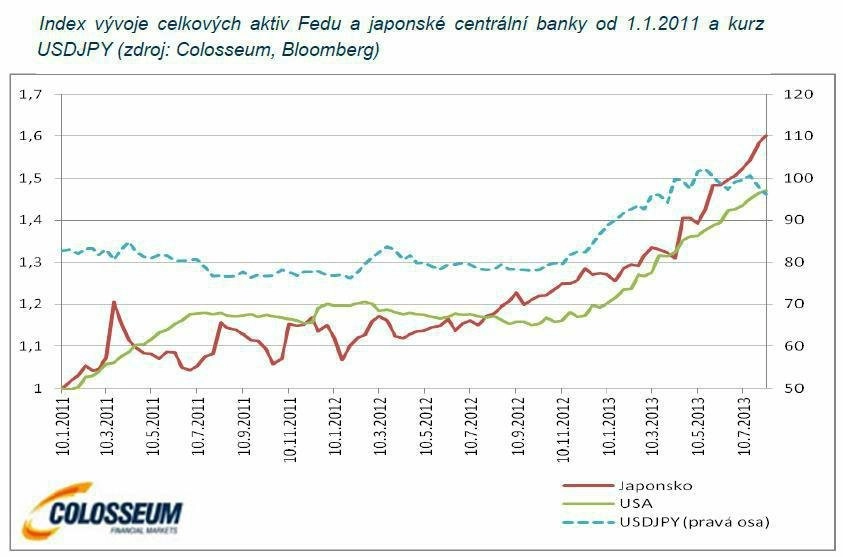

65 % analytiků oslovených Bloombergem odhaduje, že Fed omezí kvantitativní uvolňování již na zasedání FOMC 17. a 18. září. Hranice nezaměstnanosti okolo 7 % by k tomu podle Bernankeho stačila. Míra nezaměstnanosti v USA poklesla na 7,3 %. Zatímco Fed plánuje svoji monetární politiku omezit, podle současného plánu by japonská centrální banka měla v příštích dvou letech zhruba zdvojnásobit měnovou bázi.

2. Jen prorazil velkou trojúhelníkovou formaci

Jen od června osciloval a vytvořil velkou trojúhelníkovou formaci. Cena se odrazila od hranice 1,0300 a propadla se supportní trendovou linií na úrovni 1,0100. Z technického hlediska se jedná o silný prodejní signál, ze kterého lze usuzovat, že trh bude směřovat k předchozímu minimu.

3. Japonské centrální bance se v boji s deflací daří více než Fedu

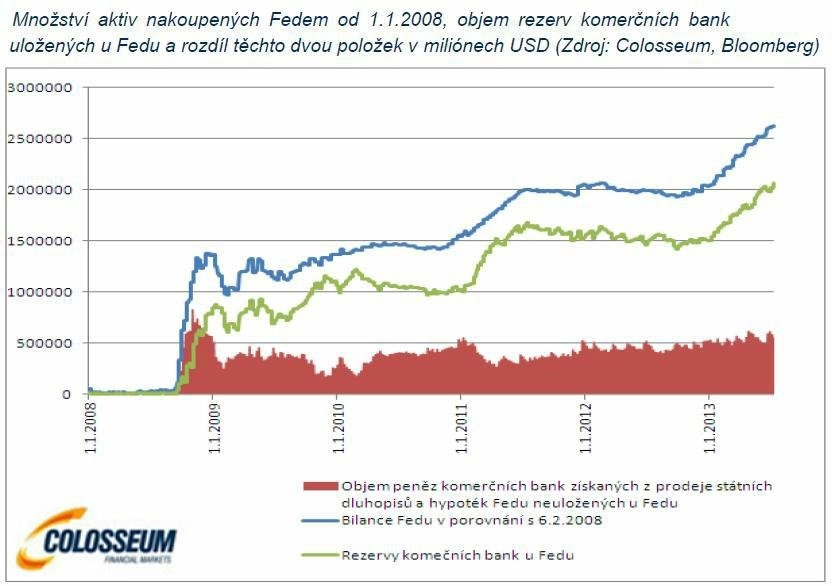

Fedu se dlouhodobě nedaří dosahovat inflačního cíle 2 %. V rámci FOMC proto existuje opozice, která prosazuje navýšení objemu kvantitativního uvolňování. Inflace klesá od začátku roku 2012. Důvodem, proč se změnil vztah mezi velikostí rozvahy a měnovým kurzem, může být skutečnost, že 81,5 % všech peněz, které Fed od začátku kvantitativního uvolňování vypustil, se zatím nedostalo do oběhu.

Fed platí od začátku krize v roce 2008 bankám 0,25 % za to, že si u něj nechávají své rezervy. Ty aktuálně přesahují 2 biliony dolarů a pouze čekají jako časovaná bomba, aby byly vypuštěny do ekonomiky. Trhy přestaly věřit v to, že se tyto peníze někdy do ekonomiky dostanou, ačkoli jsou kdykoli k dispozici komerčním bankám.

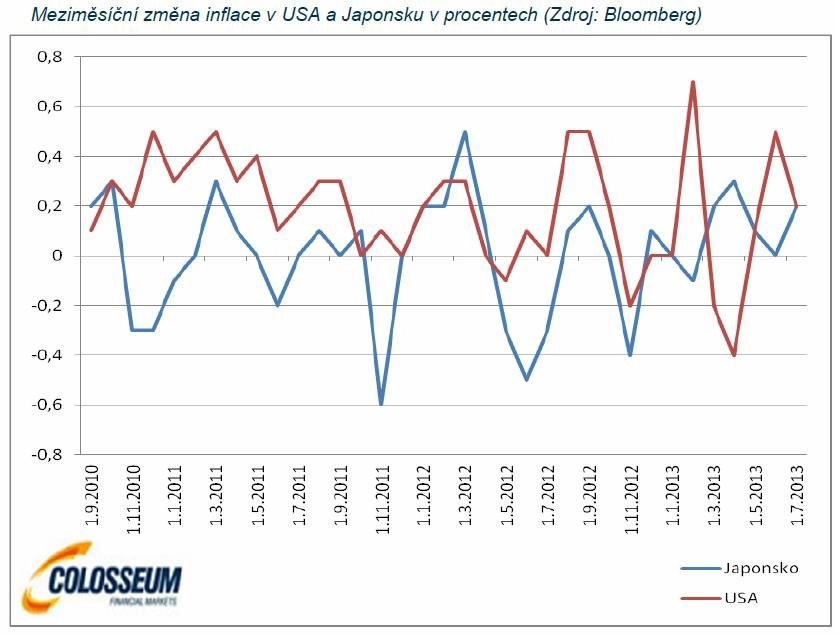

Inflaci v Japonsku se daří nastartovat. Za posledních patnáct let se dotkla 2% hranice pouze jednou v roce 2008 a úrokové sazby se nedostaly nad 0,50 %. Červencová meziměsíční míra inflace byla v USA i Japonsku identická 0,2 %. Japonsku se postupně daří vymanit z několikaleté deflace. A inflace má v dlouhodobém horizontu negativní dopad na kurz měny.

4. Velikost dluhu Japonska je vůči HDP téměř dvojnásobná oproti USA

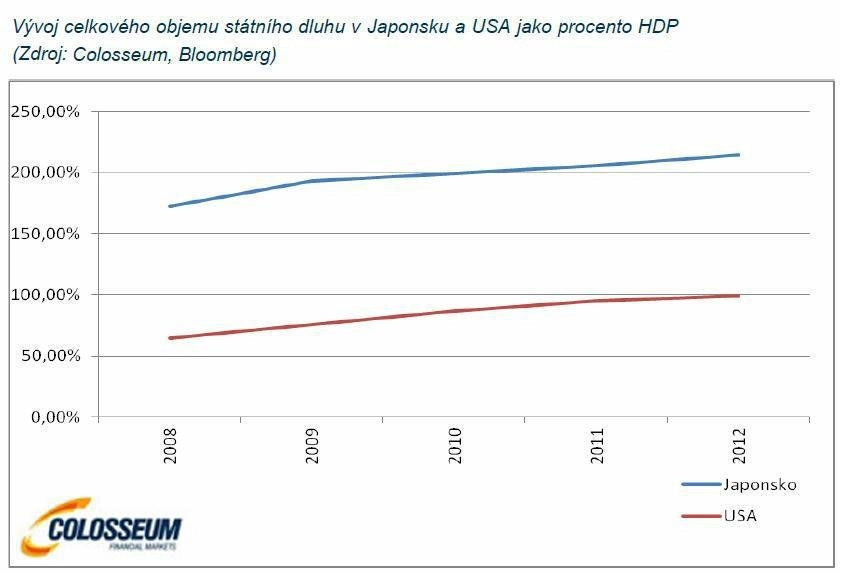

Dluh Spojených států se od roku 2008 zvýšil sice dramaticky z 64,8 % na 101,6 % ke konci roku 2012, v letošním roce se ale USA daří díky automatickým škrtům v rozpočtu držet deficit níže, než se očekávalo. Japonsko je naproti tomu nejzadluženějším vyspělým státem na světě.

Státní dluh již dvojnásobně přesáhl velikost HDP země a letos poprvé přeskočil i hranici 1 biliardy jenů. Dluh není snadné v současném ekonomickém prostředí radikálně snížit standardní cestou, tedy omezováním výdajů a zvyšováním daní. Lze tak očekávat, že Japonsko přistoupí k určité skryté formě monetizace dluhu. To by přispělo k celkovému trendu oslabování japonské měny.

5. Demografický vývoj v Japonsku negativně ovlivňuje ekonomiku i směřování měny

Japonsko sužuje negativní demografický vývoj. Podle zprávy japonského Národního institutu pro výzkum populace a sociálního zabezpečení země (Population Projections for Japan: 2011 to 2060) do roku 2060 přijde o téměř třetinu populace oproti roku 2010 (128 milionů). Jen polovina tohoto nižšího počtu obyvatel bude ve věku od 15 do 65 let. Negativní populační vývoj jde ruku v ruce s nevýrazným směřováním ekonomiky a schopností státu zvládat enormní dluhové břemeno. Tento dlouhodobý trend by měl působit na další oslabování japonského jenu.

Možná rizika pro doporučení SHORT JPY:

Fed by mohl nečekaně oddálit snížení i ukončení kvantitativního uvolňování, což by mohlo dlouhodobě oslabit dolar.

Japonská centrální banka by se mohla rozhodnout ustoupit od svého plánu a předčasně omezit program kvantitativního uvolňování.

Americké banky by mohl přimět prudký nárůst úrokových sazeb k tomu, aby využily svých rezerv u Fedu k vyšší úvěrové aktivitě. Ta by mohla následně způsobit inflaci i oslabování měny.

Specifikace kontraktu

Futures na japonský jen (GLOBEX, CME)

Měsíc dodání: prosinec 2013 (případně další měsíce při dlouhodobé investici)

Objem kontraktu: 12 500 000 JPY

Kurz: v USD za 100 JPY

Hodnota bodu: 1 bod = 12,5 USD (pohyb kurzu o 1 bod znamená zisk/ztrátu 12,5 USD)

Margin: 4 375 USD/kontrakt

Aktualita pro rok 2026

Aktuality