Dluhopisový trh zatím není na dně, reakce na rozhodnutí FOMC ale nebude dramatická. Akcie mají maxima ještě před sebou

Do středy večer se budou oči všech upínat k Benu Bernankemu a jeho prohlášení po skončení zasedání FOMC. Jak mohou dluhopisy na tuto událost zareagovat? V rozboru situace jsem se soustředil na sentiment obchodníků, k čemuž jsem využil zprávy COT a údaje o "security lending" od americké centrální banky.

Medvědí dluhopisový trh bude pokračovat

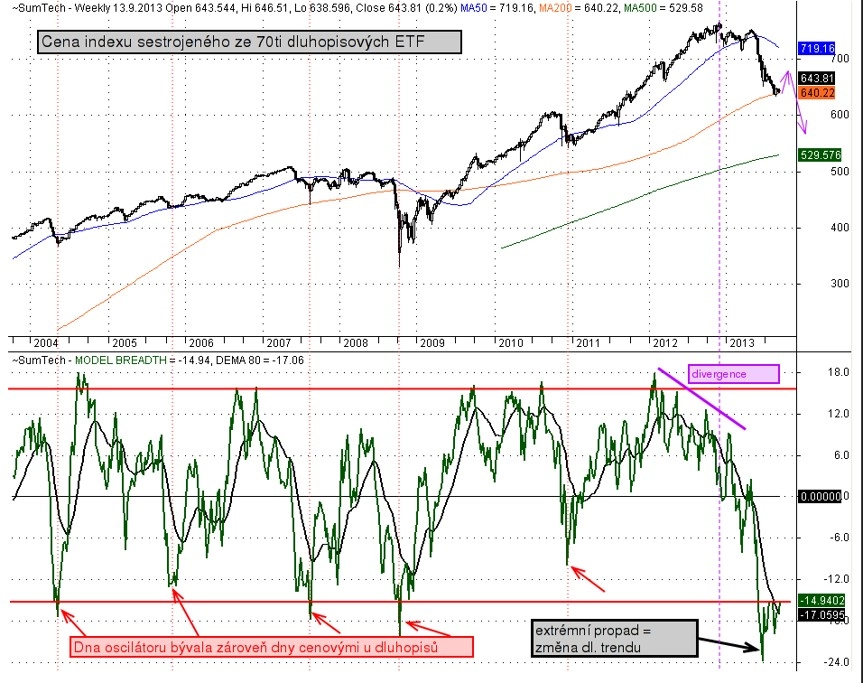

Nejprve dva indikátory hloubky trhu (market breadth) sestavené z cen a objemů prodejů uzavřených podílových fondů zaměřených na dluhopisy na NYSE.

V prvním grafu je nahoře cena sestrojeného dluhopisového indexu (zhruba 70 uzavřených podílových fondů), dole kompozitní market breadth indikátor (kompozitní znamená, že je sestrojen z osmi dílčích market breadth oscilátorů vyjadřujících vnitřní sílu daného segmentu trhu, v tomto případě sílu dluhopisů). Oscilátor klesl do hluboce záporné oblasti a v podstatě signalizuje probíhající dlouhodobý klesající trend (medvědí trh). V posledních dvou měsících indikátor sice posiluje, což znamená, že vnitřně stále více dluhopisových fondů je růstových, domnívám se ale, že jde jen o přechodný stav a že ceny po možném přechodném růstu znovu budou klesat. Nemyslím si, že je trh s dluhopisy u dlouhodobého cenového dna.

Stejný graf založený na týdenních hodnotách ukazuje, proč je výhodné používat kompozitní oscilátory. Dosahovaná maxima a minima jsou velice vyrovnaná a lze z toho dobře odhadovat další vývoj. Je vidět, že se současné dno indikátoru nachází v silně záporném extrému. Souvisí to se změnou trendu. Proto nečekám, že by došlo u dluhopisů k dlouhodobé změně trendu na růstový. Spíše bych čekal korekční růst následovaný dalšími poklesy.

Co si myslí banky?

Další graf se týká dluhopisů a pozic bank na trzích s futures. Znázorněné oscilátory jsou vytvořeny z reportovaných pozic zajišťovatelů (hedgers, commercials) na futures trzích. Horní panel obsahuje 18týdenní stochastický oscilátor pro součet pozic u EUR/USD a 10letého amerického státního dluhopisu (tyto kontrakty bylo možné sečíst, protože oba v podstatě vyjadřují to samé). Extrémní LONG pozice (indikátor na nule) vyjadřují skutečnost, že se banky nezajišťují proti růstu výnosů dluhopisů (úrokových sazeb), extrémní SHORT pozice (hodnota indikátoru 100) vyjadřují opak. V současné době je indikátor na nule, což je pro ceny dluhopisů minimálně krátkodobě příznivé (horní panel). Navíc banky nejsou v extrémních SHORT pozicích u akcií a dalších "RISK-ON" kontraktů (prostřední panel).

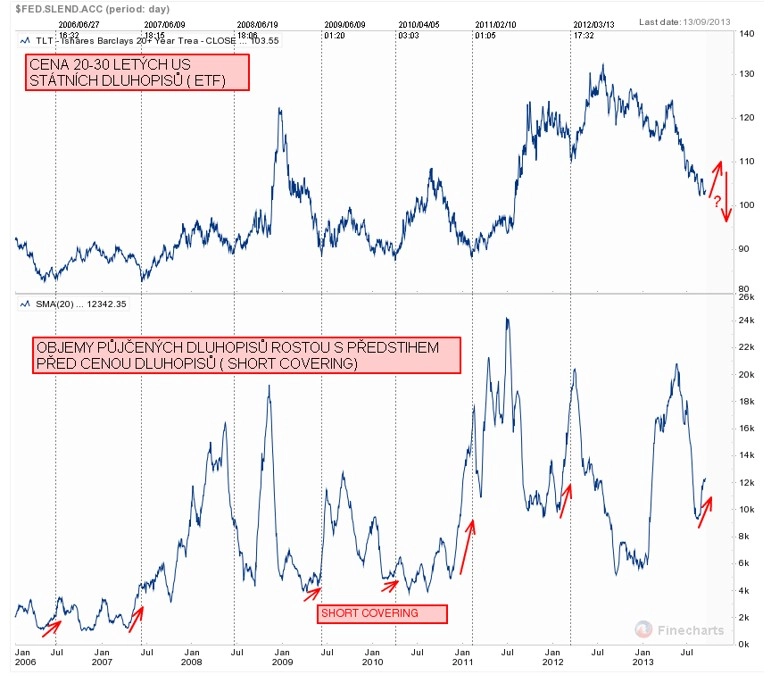

Subjekty na kapitálových trzích si od Fedu půjčují dluhopisy typicky v situacích, kdy potřebují pokrýt své SHORT pozice (i proto Fed Security Lending). V grafu je klouzavý součet půjček za 20 dní (dolní panel). Je dobře vidět, že k nárůstu půjček dluhopisů dochází již poměrně dlouho předtím, než změní směr vlastní cena dluhopisu (horní panel). Jakmile začne cena výrazněji růst, narůstá výrazně i objem půjček, protože spekulanti potřebují pokrýt své SHORT pozice. V současnosti mírně narůstá objem půjček, takže bych od určitého okamžiku očekával, že opět dojde k SHORT coveringu u dluhopisů (cena by mohla nějakou dobu růst).

Středeční rozhodnutí FOMC nebude mít zásadní vliv na dluhopisy

Myslím si, že je poklesový trend u cen dluhopisů nyní pevně zakotven. Neočekávám dlouhodobou změnu, maximálně krátkodobý výkyv. Nemyslím si, že rozhodnutí Fedu bude mít zásadní vliv. Podle toho, jak se vyvíjejí ceny akcií, dluhopisů a komodit, usuzuji na to, že většina investorů a spekulantů počítá s kosmetickým snížením objemu odkupů dluhopisů v takové míře, aby mohl pokračovat býčí akciový trh.

Předpokládám tedy, že se během několika týdnů až měsíců nejspíše výnos u 10letého amerického státního dluhopisu dostane ze současných minimálně na 3,5 % a výnos 30letého ^TYX (synonymum pro úrokové sazby u hypoték v USA) na 4,22 % (ze současných 3,85 %). Pokud tomu tak bude, nebude to dobrá zpráva pro zájemce o hypotéky. V důsledku by to mohlo negativně ovlivnit celou americkou ekonomiku.

Rostoucí výnosy dluhopisů v současnosti korespondují s růstem akciových indexů. Největší vliv má dle mého názoru spoléhání se na to, že centrální bankéři nenechají akciové trhy na holičkách a budou je chtít zachraňovat, když dojde k problémům. Na trhy navíc stále teoreticky každý měsíc proudí zhruba 150 miliard USD od Fedu a Bank of Japan. Ty peníze musejí být někam investovány. I když Fed sníží odkupy o 10 až 15 miliard USD měsíčně, stále bude podpora trhu obrovská. Proto si také myslím, že je dlouhodobý cenový akciový vrchol teprve před námi.

Aktualita pro rok 2026

Aktuality