ErsteCB: Je růst úroků (i)racionální?

Strmý růst úroků od května nedává z pohledu aktuální makroekonomiky smysl. Avšak trhy se hýbou vlastní dynamikou, která často předznamenává změnu fundamentů. Růst sazeb dává smysl v širší perspektivě – sazby nebyly před 2012 nikdy níže a měnová politika cíluje roztočení inflační spirály. Rok 2013 je asi prostě rokem, kdy se trend otočil. Zamknout se do jedné sazby swapem je dražší než na jaře. Nezamknout se může být mnohem dražší. Naštěstí i tento trend nabízí korekce a také alternativy ke swapu.

Každý rok na finančních trzích má své téma. Kandidátem na to letošní je obrat na úrokových sazbách. Od května jdou sazby nahoru, hlavně na dlouhém konci křivky, a to pěkně zostra. Dává to smysl? Racionálním pohledem současných makroekonomických fundamentů NE. Růst ekonomiky v Americe je zádušivý, Evropa se teprve hrabe z recese, inflační tlaky není vidět široko daleko. Centrální banky slibují nízké úroky na dlouho (ECB, BoE i naše ČNB). Americký Fed od zítra MOŽNÁ ubere plyn v nákupu dluhopisů, avšak ani slovo o zvyšování sazeb.

Výrazný růst úroků nedává smysl optikou dnešních ekonomických fundamentů, ale trhy nejsou jenom o dnešních fundamentech. 1) Náladovost a pozice účastníků trhu často přebijí aktuální fundamenty. To vidíme dnes stejně jako mnohokrát v minulosti. Navíc, obchodujeme tržní ceny, ne fundamenty. 2) Fundamenty se časem mění a věci vypadají jinak v širší perspektivě.

TRHY VS. FUNDAMENTY

Pamatujete na začátek Velké (kreditní) krize? Panika na trzích v létě 2007 nedávala z pohledu tehdejších fundamentů ani smysl, ani důvod předpokládat, že se to nějak dotkne české ekonomiky. Když se ale trh hýbe proti nám, není důležité, dává-li to fundamentálně smysl a co říká centrální banka či je pouze výsledkem výkyvů nálad a změn pozic na trhu. Takové výkyvy se dají „vysedět“, dokud jsou ztráty malé. Když však začnou ztráty narůstat, pak fundamenty-nefundamenty, je třeba „něco“ dělat. Bohužel ale ve chvíli, kdy „něco“ začnou dělat i ostatní. Pak se změní měřítka ztrát – často několika-násobně. Kdo panikaří dříve, ušetří si násobně vyšší ztráty později.

JINÝ OBRÁZEK V ŠIRŠÍ PERSPEKTIVĚ

Fundamentálně iracionální vývoj na trzích kvůli tržní dynamice je často v širším pohledu vcelku racionální. Při zpětném pohledu nebyla panika na trzích ve 2007 iracionální. Většina aktiv (domy, akcie, dluhopisy) byla historicky nadhodnocená až běda na vlně obrovského růstu dluhu. Rok 2007 byl prostě rokem, kdy se příslovečné ucho džbánu utrhlo. V následném zhoršení fundamentů (pokles ekonomiky, zisků firem či cen podkladových aktiv) se strmý pokles cen, který byl tažen tržní panikou, zracionalizoval.

TREND ROSTOUCÍCH SAZEB

Současný vývoj ekonomiky, inflace a slova Fedu o zpomalení nákupu dluhopisů by ospravedlnily mírný růst sazeb. Jejich strmý růst je o tržní dynamice. Vyšší swapové sazby se dají ignorovat se slovy: „No a co, krátké sazby jsou na dně a růst úroků v dohledné době nedává smysl.“ Dá se to ignorovat, pokud se růst sazeb zastaví a nebude následovat růst krátkých sazeb.

Rostou hlavně úroky s dlouhou splatností, tedy splatností daleko v budoucnosti. Ekonomická realita se časem mění a v příštích letech se dost možná se bude lišit od dneška a dnešních představ. Budoucnost neznáme, ale v dlouhodobé perspektivě vidíme, že úroky nebyly s výjimkou posledního roku a půl nikdy níže. Řešení krizí masivní měnovou stimulací končilo většinou vysokou inflací a následným skokem v sazbách. Japonský scénář je výjimkou, ne pravidlem. Je na místě se obávat, že centrální bankéři nebudou mít odhodlání rychle a razantně přivřít kohoutky a ohrozit růst ekonomiky a trhů, až začnou banky využívat peněz z kvantitativního uvolňování, díky rostoucí ekonomice a strmější výnosové křivce. Čekání dokud se neroztočí inflační spirála obvykle znamená strmější růst sazeb později.

Racionální-iracionální, co to znamená pro peněženku? Vyšší swapové sazby znamenají vyšší sazby, do kterých se dá zamknout. Desetiletá sazba je jeden a půl procentního bodu nad dnešním Priborem. Je to hodně? To závisí na budoucím vývoji sazby Pribor.

ÚROKOVÉ NÁKLADY

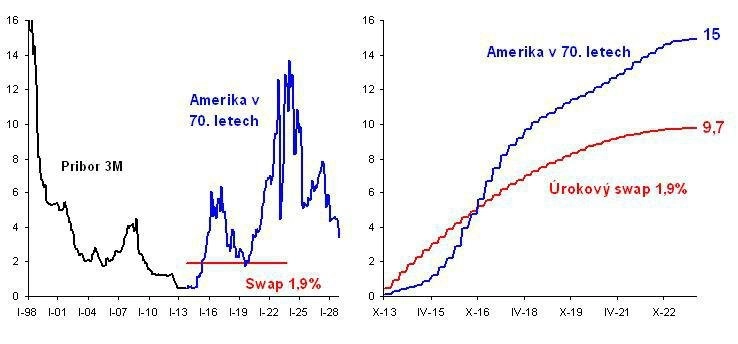

Ekonomové sazby Pribor za horizont 2 let nepredikují. Pribor může zůstat dole, ale také může razantně růst. Pro porovnání, kam mohou vystoupat úrokové náklady na plovoucí sazeb se swapem, použijeme hypotetický vývoj sazeb jako by Pribor ode dneška kopíroval měsíční změny sazby v Americe v 70. letech (viz obrázek). Rozdíl v úrokových nákladech by byl výrazný. Je ale taková volatilita sazeb vůbec realistická? V Americe si na začátku 70. let mysleli, že ne. Tak vysoké sazby do té doby nezažili. Když u nás byly dvou-ciferné úrokové sazby, nikdo nepokládal za možné, že sazby půjdou na nulu.

Zamknout se do swapových sazeb sice není tak levné jako na jaře. Ale nezamknout se může být mnohem dražší, až se centrálním bankám podaří roztočit inflační spirálu. I rostoucí trend nabízí příležitosti nastoupit během korekcí. Navíc úrokový swap není jediná možnost, jak se bránit risku rostoucích úroků. V detailu o zlevňujících strategiích do strmé úrokové křivky příště…

Jak vysoko mohou vylézt úrokové náklady oproti swapu? Hodně! hypotetický 3M Pribor v % p.a. (levý graf) a úrokové náklady na 10-letý úvěr 100 mil Kč lineárně amortizovaný v mil. Kč (pravý graf)

Pramen: Erste Corporate Banking, Bloomberg

Aktualita pro rok 2026

Aktuality