Je kritika ČNB oprávněná?

Od rozhodnutí ČNB zahájit intervence na devizovém trhu uplynuly dva týdny, vášně však neutichají. Donedávna byla pro mnoho lidí měnová politika esoterická, nyní se stala předmětem živých debat. Jedná se převážně o kritiku, skoro to vypadá, že ve finále intervence pošlou českou ekonomiku zpátky do recese. Takový pohled je ovšem špatný. Intervence splní svůj cíl, tedy zvýšit inflaci do pásma, které ČNB cíluje. Vedle toho pomohou i ekonomice.

Zaprvé, není pravda, že rozhodnutí intervenovat je překvapivé. ČNB cíluje inflaci na úrovni 2 % (plus mínus 1 procentní bod). Takže pokud se inflace dostane (nebo ČNB očekává, že se dostane) mimo toto pásmo, banka zakročí. Obvykle snižuje nebo zvyšuje sazby. Pokud nemůže použít úrokové sazby, jako teď s nulovou sazbou, tak má k dispozici další nástroje. A loni v listopadu oznámila, že dalším nástrojem, který použije v případě potřeby, jsou intervence.

Situaci komentuje analytik Martin Lobotka z České spořitelny:

O intervencích navíc bankovní rada hlasovala už od začátku léta. To, že hlasování končilo těsně v neprospěch intervencí, bylo jasným důkazem, že stačí málo a ČNB začne intervenovat. Klesající inflace byla dostatečným výstražným znamením.

Od začátku letošního roku jsme opakovaně upozorňovali na to, že intervence mohou přijít v případě, že se ČNB začne obávat deflace, způsobené buď příliš silnou korunou, nebo slabou ekonomikou.

Už před zářijovým zasedáním bankovní rady jsme psali, že pravděpodobnost intervencí je 50 a že spouštěčem bude, pokud měnově-politická inflace, tedy inflace očištěná o vliv změn daní, poklesne k 0 %. To se začátkem října stalo. Proto jsme zvýšili námi vnímanou pravděpodobnost intervencí nad 50 % a již v říjnu vydali doporučení na oslabení koruny, které jsme se po zahájení intervencí se ziskem uzavřeli.

Na možné intervence upozorňovali i stratégové z Erste:

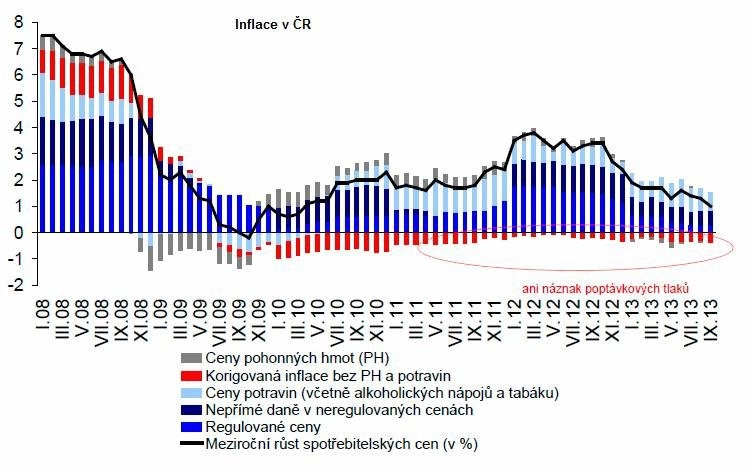

ČNB začala intervenovat, protože její analýza ukázala, že nicnedělání povede k poklesu inflace pod nulu. A vývoj inflace její obavy potvrzoval. Inflace poklesla pod 1 %, tedy pod hranici cílovaného pásma. Navíc měnově-politická inflace poklesla k nule. K tomu přidejme například ohlášený pokles cen elektřiny - a jsme s celkovou inflací v záporných hodnotách.

Záporná inflace, tedy deflace, je pro centrální banky totéž co červená pro býka. Začnou mluvit o riziku deflace a deflační pasti. Nesouhlasíme s tím, že je riziko deflační pasti vysoké. Nicméně pro akci ČNB by mělo stačit, že se inflace výrazně vychýlí mimo cíl. Každopádně kritizovat ČNB za to, že udělala něco naprosto překvapivého, je scestné.

S ČNB se neshodujeme na síle, s jakou intervence zvýší inflaci a ekonomický růst. V posledním roce jsme upozorňovali, že ČNB podle nás podceňuje negativní důsledky intervencí, proto pozitivní dopad na HDP bude nižší, než předpokládá ČNB. Ale tvrdit, že celkový dopad intervencí bude negativní, jak některé reakce a komentáře naznačují, je podle našeho názoru mylné.

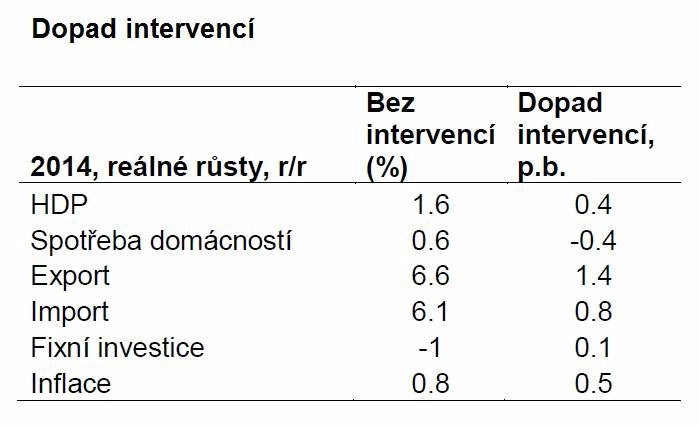

Jak jsme zmiňovali od začátku roku několikrát, intervence zvýší inflaci o 0,5 procentního bodu, a vedle toho podpoří i ekonomiku. HDP bude v příštím roce vyšší o 0,4 až 0,5 procentního bodu. Jak se toho docílí? V zásadě třemi cestami, které se různě prolínají a umocňují - přímým dopadem do cen, nepřímo prostřednictvím zvýšení ekonomického růstu a prostřednictvím zvýšení inflačních očekávání.

Přímý dopad do cen

Slabší koruna zvýší dovozní ceny, což se projeví i ve vyšší inflaci. Tento efekt je rychle viditelný a není o něm pochyb. Nižší dopad do inflace by byl možný, pokud by dovozci plně nezvýšili ceny v obchodech a snížili si marže. V průběhu letošního roku roste spotřebitelská důvěra. Obchodníci, kteří mají neblíže k tepu a náladě lidí, začali zvyšovat dovozy. Nečekáme tak, že se bude opakovat situace z minulých let, kdy se obchodníci předháněli, kdo později a jak málo zohlední zvýšení DPH v konečných cenách.

Efekt inflačních očekávání by měl "fungovat" následovně: Očekávanou inflaci odvozujeme především od aktuální inflace. Pokud začnou ceny růst, máme předpokládat, že porostou podobným tempem i v budoucnosti. Vyšší očekávaná inflace sníží očekávané reálné sazby v ekonomice. Úvěry se tak stanou v očích podniků i domácností dostupnějšími. A nižší reálné úroky také snižují motivaci spořit. Pokud spořím méně, tak mi více peněz zbude na spotřebu.

ČNB velmi zdůrazňuje ještě jeden způsob, jak očekávání ovlivní chování lidí. Pokud budu očekávat pokles cen, budu v pokušení odložit nákupy až na dobu, kdy ceny poklesnou. Nicméně ČNB argumentuje: "Levněji už nebude, utrácejte!", a to v situaci, kdy domácnosti sice mají vyšší důvěru než před rokem, ale stále je velmi tíží nejistota, nezaměstnanost a pokles reálných příjmů.

ČNB se tak v očích veřejností uzavřela do slonovinové věže, kde netuší, jak vypadá život "tam venku". A co je možná ještě důležitější, odklonila diskuzi od toho, co mělo být podstatou pointervenční komunikace – jak reálná je a byla hrozba deflace a propuknutí deflační spirály, jaké by byly důsledky deflace a proč a jak jí zabránit.

Nepřímé dopady intervencí: Zvýšení růstu HDP

Zde je dopad intervencí mnohem složitější. Efekt není přímočarý. Vedle pozitivních dopadů lze identifikovat i dopady negativní. A právě pokud se zde kritika zaměří na jednotlivosti (třeba na dopad na spotřebu domácností), vzniká nejvíce nedorozumění.

Slabší koruna zvýší konkurenceschopnost a podpoří vývozy. Na druhé straně by mělo dojít ke snížení dovozu, jehož ceny vzrostou. Výsledkem by měl být vyšší přebytek obchodní bilance.

Podnikům se zlepší cash flow. Lepší ziskovost podniků spolu s poklesem reálných úrokových sazeb se projeví ve větší ochotě investovat a následně i v růstu zaměstnanosti a ve mzdových vyjednáváních.

Náš názor na sílu tohoto efektu se liší od předpokladu ČNB ze dvou důvodů. Zaprvé, více než třetina vývozců má kurz zajištěný. Pozitivní dopad z oslabení koruny tak nepocítí všichni. A zadruhé, vzhledem k tomu, že podniky vědí, že koruna nezůstane takto slabá navěky, budou opatrnější v rozhodování, co udělat se zvýšeným cash flow - investovat, nebo vytvořit rezervu? Očekáváme, proto, že díky intervenci budou reálné vývozy vyšší v příštím roce o zhruba 1,5 procentního bodu. V případě investic očekáváme jen velmi malý efekt.

Intervence by měly zatraktivnit doma vyrobené zboží. Dovážené zboží se stane dražším. Samozřejmě, ne vše lze nahradit u nás vyrobeným zbožím, například elektroniku či paliva. Pokud by bylo možné veškeré dovezené zboží nahradit domácí výrobou, tak by přímý dopad intervencí do inflace byl blízko nuly. Nicméně v těch okruzích zboží, kde to možné je, z něj můžou profitovat domácí podniky. Jde například o zemědělce, kteří konkurují levným dovozům, nebo potravinářské firmy či turistický průmysl.

U spotřeby domácností je dle nás efekt složitý a je potřeba rozlišovat časová období. V horizontu dnů či týdnů je efekt pozitivní. Lidé čekají růst cen dovezeného zboží, a proto zvýší nákupy tak, aby se vyhnuli zdražení. V horizontu několika čtvrtletí bude podle nás efekt negativní. My si myslíme, že i přes zlepšení spotřebitelské důvěry je za nákupní obezřetností domácností stále vysoká nejistota, obava z budoucnosti a pokles agregátních příjmů v situaci, kdy se trh práce nezlepšuje a reálné mzdy nerostou. Proto odhadujeme, že vyšší dovozní ceny spotřebu jen utlumí kvůli poklesu reálné kupní síly domácností.

Navíc je evidentní, že koruna nezůstane takto slabá navěky. V případě větších nákupů (auto, elektronika) však můžou lidé i firmy sázet na to, že poté, co ČNB z trhu odejde, koruna skokově posílí. Dle nás tak čistý efekt na spotřebu domácností kvůli intervenci bude v roce 2014 negativní, a to ve výši zhruba 0,3 až 0,4 procentního bodu. V roce 2015 začne být lehce pozitivní díky snížení míry nezaměstnanosti.

Když sečteme jednotlivé složky HDP, odhadujeme, že celkový dopad na růst by kvůli intervencím měl být pozitivní, zhruba ve výši +0,4 procentního bodu.

Z hlediska inflace je obrázek také komplikovanější, než se může na první pohled jevit. Kvůli intervenci dojde k růstu dovozních cen, což se rychle dotkne segmentu potravin a pohonných hmot. Zde je tedy efekt jednoznačný. Naopak poptávková inflace bude pod vlivem dvou protichůdných tendencí. Na jedné straně dovozní ceny budou tuto část inflace tlačit nahoru, na druhé straně ale bude utlumená spotřeba domácností působit opačně. Dle nás tak čistý efekt intervencí na inflaci bude relativně malý, zhruba 0,5 procentního bodů oproti situaci bez intervencí.

Závěr: Intervence jsou pozitivní

Takže vyšší růst a vyšší inflace. Tato skutečnost a důraz kritiků pouze na vybrané negativní efekty činí kritiku ČNB neodůvodněnou. Je pravda, že ČNB mohla předejít této kritice tím, že by v předstihu vysvětlovala efekty intervencí. A nikoli tak, jak se vyučuje měnová politika na vysokých školách, tedy způsobem srozumitelným hrstce ekonomů a akademiků, ale způsobem uchopitelným pro podniky a pro domácnosti. Tím by ČNB sebrala vítr z plachet kritikům.

Každopádně celkové efekty intervencí tak budou v tom směru, v jakém zamýšlela ČNB. Vyšší inflace a také vyšší růst ekonomiky. Vzhledem k tomu, že kurz koruny oslabil "pouze" o 5 %, dopady nejsou sice nijak dramatické, ale pozitivní.