Mladé trhy: Hrozí eurozóně epidemie, nebo jen nepříjemná rýmička?

Pozvolný ústup americké centrální banky od politiky tištění peněz pocítí rozvíjející se ekonomiky rozdílně, a to v závislosti na své úrovni deficitu běžného účtu, míry zahraničního zadlužení a časové struktury dluhu. Výše pohledávek eurozóny vůči rozvíjejícím se ekonomikám ani podíl těchto trhů na celkových vývozech z eurozóny však není tak významný, aby případné zhoršení jejich platební schopnosti či ekonomické ochlazení představovaly zásadní riziko pro finanční sektor či ekonomické oživení eurozóny.

Ani návrat velkých ekonomik (USA či Spojeného království) k silnějšímu ekonomickému růstu, ani uklidnění situace kolem dluhové krize eurozóny (byť pravděpodobně jen dočasné) nepřinesly finančnímu trhu na začátku roku příliš pohody.

Zachmuřený pohled investorů se tentokrát stočil na emerging markets. Do tohoto spolku, uměle vytvořeného investory, zahrnují finanční trhy značně nesourodou skupinu zemí Jižní Ameriky, střední a východní Evropy, Afriky či Asie. Společného toho mají minimum, snad jen ři hlavní rysy:

- ekonomickou úroveň pod úrovní rozvinutých ekonomik (a tedy příslib většího potenciálu ekonomického růstu a vyšších případných investičních výnosů),

- slabší domácí finanční zdroje (a tedy i větší závislost na zahraničním kapitálu, ať již v podobě zahraničních investic, či půjček),

- vyšší politické a kreditní riziko (které si investoři promítají do vyšší rizikové prémie investovaného kapitálu). Význam těchto dvou rizik obnažují politické nepokoje na Ukrajině či v Thajsku.

Závislost těchto zemí na zahraničním kapitálu zvyšuje jejich citlivost na vývoj měnové politiky velkých centrálních bank. V uplynulých pěti letech se nové trhy mohly pohodlně vézt na přílivové vlně zahraničního kapitálu díky mimořádně uvolněné měnové politice centrálních bank USA, Británie, Japonska či eurozóny. Růst úrokových výnosů v investičně "bezpečných" zemích (díky ústupu americké centrální banky Fed od masivního tištění peněz a rostoucím očekáváním trhu ohledně blížícího se odlepení úrokových sazeb Fedu od nulové hladiny) vede naopak k odlivu kapitálu z mladých trhů.

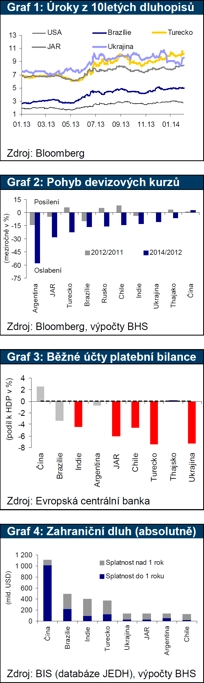

To se projevuje jednak zvýšením rizikové prémie požadované investory za půjčky emerging ekonomikám (například kladný rozdíl mezi výnosy z 10letých dluhopisů rozvíjejících se zemí a výnosy 10letých dluhopisů USA se od počátku loňského roku zvýšil v průměru o 1,5 procentního bodu), jednak oslabením lokálních měn rozvíjejících se trhů. Masivní oslabení národních měn (graf 2) zažívá většina těchto trhů (kromě Číny), přičemž největší propad hodnoty utrpělo argentinské peso (navzdory masivním intervencím centrální banky), jihoafrický rand či turecká lira (obě země sáhly při obraně měny k masivnímu zvýšení úrokových sazeb).

Jak velký problém mají mladé trhy se zahraničními půjčkami?

Růst úroků i oslabení měny přitom představuje pro emerging markets vyšší náklady na refinancování zahraničních půjček. Částečnou odpověď na otázku, jak vážné riziko představuje zmíněný vývoj pro mladé trhy, poskytnou analýza běžného účtu platební bilance, celkové (a relativní) míry zadlužení a struktura dluhu jednotlivých zemí podle splatnosti.

Země s vysokým deficitem běžného účtu platební bilance (tedy dovážející více investičního či spotřebního zboží, než kolik samy vyvážejí) kryjí tyto schodky zahraničními půjčkami. Jsou tedy na zahraničním kapitálu závislejší než země s vyrovnanými či přebytkovými bilancemi zahraničního obchodu. Z grafu 3 vyplývá, že na průběžném zahraničním financování jsou (z mladých trhů) nejvíce závislé Ukrajina a Turecko, následovány Jihoafrickou republikou, Indií a Chile. Vyšší úrokové náklady na nové zahraniční půjčky a tlak na snížení deficitu běžného účtu tedy nejbolestněji dolehnou na domácí poptávku a ekonomický růst Turecka a Ukrajiny.

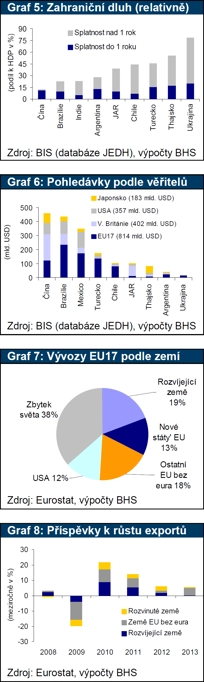

V absolutní výši zahraničního dluhu mezi novými trhy "kraluje" Čína se zahraničními závazky nad 1,2 bilionu USD (graf 4), následována Brazílií, Indií a Tureckem. Z relativního srovnání procentního poměru zahraničního dluhu k HDP (graf 5) se čínský dluh jeví relativně nicotný (poměr k HDP 12 %), relativně vysoké úrovně dluhu k HDP dosahuje nahromaděný zahraniční dluh Ukrajiny (78 %), Thajska (55 %) či Turecka (45 %).

Přestože zahraniční dluh čínských bank a firem je v poměru k úrovni HDP relativně nízký, riziko představuje jeho struktura z hlediska splatnosti. Přes 90 % zahraničních závazků čínského finančního a nefinančního sektoru (1 bilion dolarů) je splatných de facto v letošním roce. Pokračující globální růst tržních úrokových sazeb a rizikové přirážky pro nové trhy může znamenat pro čínské podniky poměrně akutní problém vyšších finančních nákladů na refinancování velkého objemu letos splatných zahraničních půjček, a tím i tlak na jejich marže a příjmy. Vzhledem k přetrvávajícímu přebytku běžného účtu, vysoké úrovni čínských devizových rezerv a kurzové stabilitě jüanu však nelze očekávat, že by čínské ekonomice v nejbližších čtvrtletích hrozilo riziko fatálního nedostatku kapitálu či likvidity ve směnitelných měnách.

Vysoký schodek běžného účtu v kombinaci s již relativně značnou mírou zahraničního zadlužení u Turecka, Thajska a Ukrajiny (společně s politickými riziky u dvou posledně zmíněných) naopak představuje pro tyto tři země významné riziko ohledně ochoty zahraničních investorů uspokojovat jejich poptávku po zahraničním kapitálu za snesitelných podmínek. Vyšší úroky společně s oslabením národních měn by v nejbližších čtvrtletích měly vytvářet tlak na pokles dovozů, oslabení investiční a spotřebitelské poptávky (a tedy i tempa ekonomického růstu), ale také na snížení deficitů běžného účtu.

Částečnou kompenzací negativního dopadu oslabení kurzů národních měn na inflaci by ve střednědobém horizontu mohlo být zlepšení exportní konkurenceschopnosti těchto zemí, a tudíž znásobení efektu oživení domácí poptávky na rozvinutých trzích. Ze tří jmenovaných zemí však relativně menší stres pocítí Turecko a Thajsko, jejichž zahraniční dluhy se splatností do jednoho roku představují "pouze" 15 %, respektive 17 % z celkového dluhu.

Souhrnné zahraniční závazky celé ukrajinské ekonomiky (včetně vlády, bank a nefinančních podniků) splatných v letošním roce představují více než 20% podíl celkového zahraničního dluhu země (kolem 35 miliard USD). Rostoucí citlivost investorů nejlépe dokumentuje nárůst ceny pojištění úvěrového rizika (CDS), podle kterého odhadují investoři riziko defaultu ukrajinského zahraničního dluhu se splatností 5 let na 60 %.

Jak se problém zahraničního dluhu mladých trhů dotýká eurozóny?

Potenciální problémy rozvíjejících se ekonomik mohou postihnout země eurozóny dvěma kanály:

- přes případné ohrožení pohledávek evropských bank vůči těmto zemím,

- oslabením poptávky po zboží, které by mohlo oslabit zatím převážně exporty tažené ekonomické oživení eurozóny.

Eurozóna jako celek je největším věřitelem nejvýznamnějších rozvíjejících se států (graf 6). Z databáze JEDH (Společná databáze IMF, Světové banky a OECD) vyplývá, že pohledávky bank zemí eurozóny vůči největším rozvíjejícím se ekonomikám dosahovaly ke konci roku 2013 přes 800 miliard USD. Na první pohled velké číslo, ale podstatně menší než údajných 3,7 bilionu USD, které byly v posledních týdnech zmiňovány ve světových mediích a houfně přebírány médii domácími.

Z celkové bilanční sumy bankovního sektoru eurozóny (4 072 miliard EUR) představují tyto pohledávky "jen" 11 %. Přes 600 miliard USD navíc představují pohledávky vůči relativně bezpečným zemím (Čína, Chile, Brazílie, JAR). Ukrajinci dluží evropským bankám kolem 15 miliard USD. Dle našeho názoru, i v hypotetickém případě totální platební neschopnosti Ukrajiny, či případně i částečné platební (ne)schopnosti Turecka a Thajska, nepředstavují pohledávky eurozóny vůči těmto zemím významné systémové riziko pro její finanční sektor.

Jak je to s dopadem případného zpomalení poptávky v rozvíjejících se zemích na exporty eurozóny?

Částečnou odpověď dává pohled na teritoriální strukturu exportů zemí skupiny EU17 (graf 7). Nejvýznamnějším obchodním partnerem zůstávají dlouhodobě Spojené státy, jejichž podíl na celkových vývozech eurozóny je 19 %. Téměř stejnou váhu zaujímají vývozy do "starých" zemí EU neplatících eurem (na Spojené království připadá 12 %), neméně významné jsou pro EU17 "nové" země EU (ČR, Polsko, Maďarsko a další).

Pro růst celkových exportů eurozóny je důležitá nejen váha jednotlivých trhů, ale i dynamika vývozů do jednotlivých regionů. Z porovnání procentních příspěvků vývozu do jednotlivých regionů k celkovým exportům států EU17 (graf 8) je zjevné, že pro eurozónu má klíčový význam růst ekonomiky a domácí poptávky v rozvinutých zemích a v nových státech EU. Z grafu 8 navíc vyplývá, že právě zahraniční poptávka v těchto dvou skupinách trhů hrála klíčovou roli v oživení exportů eurozóny v uplynulých dvou letech. *Navzdory často opakované domněnce o blahodárném vlivu poptávky v rozvíjejících se zemích na exportní oživení eurozóny čísla ukazují, že **za růst exportů vděčí eurozóna především rostoucí poptávce v USA, ve Velké Británii a v ostatních zemních EU. Příspěvek růstu exportů eurozóny do rozvíjejících se zemí byl víceméně zanedbatelný.

Jak se budou vyvíjet ekonomiky s klíčovým významem pro zahraniční obchod eurozóny?

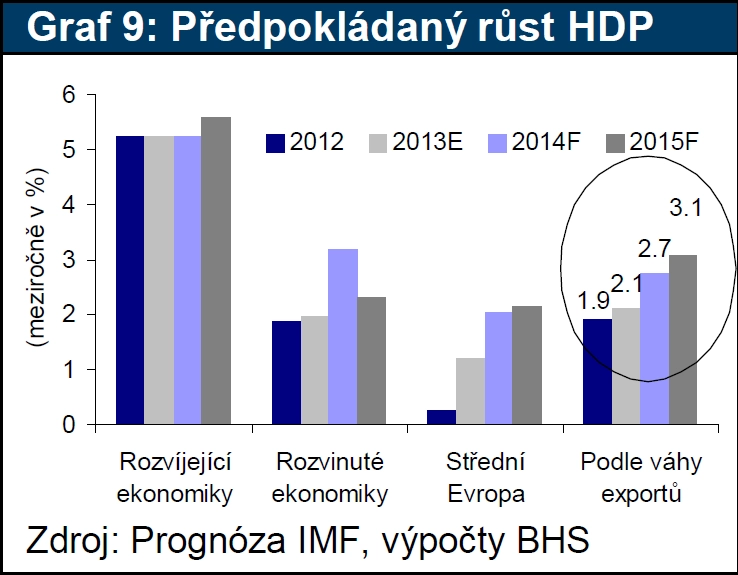

Vycházíme z prognózy Mezinárodního měnového fondu (z říjnové publikace World Economic Outlook). MMF pro letošní rok očekává oživení ekonomické aktivity rozvinutých zemí, ale i zemí střední Evropy. Tahounem světové poptávky by v letošním roce měly být především Spojené státy, ale i Velká Británie, u kterých fond očekává zrychlení ekonomického růstu z průměrného tempa kolem 1,5 % na 3 %. Celkový růst skupiny rozvinutých zemí by měl podle našeho výpočtu dosáhnout 3 až 3,5 % (tempům růstu jednotlivých rozvinutých zemí jsou přiděleny váhy podle výše jejich HDP v roce 2012). Růst HDP skupiny zemí střední Evropy by měl v letošním roce zrychlit z 1,2 % na 2 %, zatímco souhrnný růst ekonomik rozvíjejících se zemí by si měl zachovat tempo kolem 5 %.

Zatímco tempo oživení růstu ekonomik rozvinutých zemí a střední Evropy z pera prognostiků z MMF se nám jeví jako realistické, ohledně předpokládaného tempa růstu rozvíjejících se ekonomik existuje poměrně velká pravděpodobnost, že MMF svou prognózu z loňského října v následujících měsících sníží. I tak by ale díky oživení ekonomického růstu rozvinutých zemí a středoevropských států měl růst HDP klíčových trhů v letošním roce mírně přidat na tempu.

V případě zpomalení růstu HDP rozvíjejících se zemí o 1 procentní bod (oproti loňskému roku) by se tempo růstu celkového HDP všech zemí váženého podle jejich podílu na exportech EU17 (na grafu 9 sloupce vpravo) snížilo o zanedbatelných 0,1 procentního bodu (z 2,7 % na 2,6 %).

Co z toho plyne?

Po srovnání jednotlivých rozvíjejících se trhů se kvůli svému vysokému schodku běžného účtu v kombinaci s již relativně značnou mírou zahraničního zadlužení jeví nejzranitelnější (v situaci případného nárůstu investorské averze vůči emerging markets) Ukrajina, Turecko a Thajsko. Případné problémy s refinancováním zahraničních půjček by se však neměly v podstatné míře přelévat na finanční instituce rozvinutých ekonomik včetně eurozóny a vytvářet významné riziko pro bilanci jejich bankovních sektorů. Na to je výše pohledávek vůči rozvíjejícím se ekonomikám relativně nízká.

Tahounem oživení exportní aktivity států eurozóny i letos zůstane robustní růst v USA a Británii. K vyšší exportní výkonnosti EU17 by měl přispět i zotavující se středoevropský region. Díky relativně malé váze trhů rozvíjejících se ekonomik na celkových exportech eurozóny by případné zpomalení jejich růstu nemělo mít zásadní vliv na tempo růstu exportu z eurozóny.

Autorem článku je hlavní ekonom BH Securities Vojtěch Benda.

Zdroj: BH Securities

Aktualita pro rok 2026

Doporučujeme

Aktuality