Tržní éra Velkého šílenství je tady

Na trzích už investoři zažili leccos. Ve 30. letech zápolili s Velkou depresí, od 80. let si užívali Velkého zklidnění trhu, aby pak opět trpěli Velkou recesí. Nyní panuje díky centrálním bankám Velké šílenství. Důkazem toho je pohled na vývoj evropských dluhopisů v posledních 200 letech.

Nikde a nikdy nebyl nesoulad mezi tržními úrokovými mírami a fundamenty zřejmější než nyní na evropských dluhopisových trzích. Jak je možné, že tak silně zadlužené státy, jejichž zadlužení navíc dále roste, mohly zažít takový pokles požadovaných výnosů svých dluhopisů?

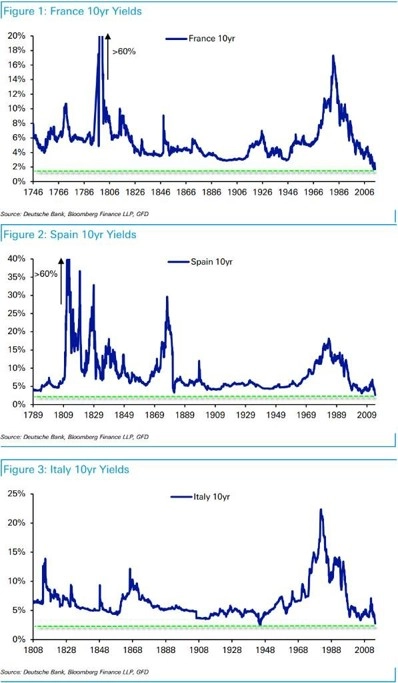

Jim Reid z Deutsche Bank dokazuje na grafech dluhopisových výnosů Francie, Itálie a Španělska za posledních 200 let, že jde skutečně o jedinečný okamžik. Mario Draghi má na finanční trhy velký vliv. Stačí pár jeho slov a evropské výnosy padají na historická minima.

10leté francouzské výnosy dosáhly intradenně hodnoty 1,654 %, tedy minima v historii dat zpětně do roku 1746. 10leté španělské výnosy také spadly na minima na základě datové řady sahající do roku 1789. Italské výnosy byly nižší jen po několik měsíců začátkem roku 1945 (zde data sahají zpětně až do roku 1808).

"Evropské dluhopisové výnosy naznačují jen to, že držitelé dluhopisů věří šéfovi ECB Mariovi Draghimu jeho slib, že učiní cokoli, co bude zapotřebí, na obranu konceptu společné měny. Nic více se z nich nedozvíme," píše Mark Gilbert z Bloombergu.

Levné peníze jsou pro evropské země s dluhy, které je potřeba refinancovat, přínosem. Španělsko drží dluhopisy v hodnotě 102 miliard eur splatné tento rok a 132 miliard eur v roce 2015. Italské platební schéma zahrnuje 217 miliard eur letos a 248 miliard eur v roce 2015 (při úrokové sazbě 2,72 % letos italské dluhopisy vynášejí polovinu toho, co z nich investoři získávali před dvěma lety).

"Nezamýšleným důsledkem Draghiho slibu je eliminace darwinistického tlaku, který by investoři mohli vyvíjet na vlády eurozóny, aby reformovaly ekonomiky," dodává Gilbert.

Zdroj: Deutsche Bank, Bloomberg

Aktualita pro rok 2026