Nikde žádný problém? To zavání problémem!

Index S&P 500 je na maximu, ale nikdo neví proč. Růst amerického HDP je stále revidován níže a Fed omezuje stimulační program nákupů dluhopisů, na který byly akciové trhy zvyklé pět let, na Ukrajině a v Iráku se pak válčí, což má dopad na dodávky plynu a ropy. Nicméně dokud trhům vládne Fed, všechny ukazatele a oceňovací techniky jsou pouhá dekorace.

Ve čtvrtletním průzkumu mezi manažery Business Roundtable šéfové velkých amerických firem nebyli ohledně výhledu příliš optimističtí. Snížili předpověď letošního růstu amerického HDP na 2,3 % a očekávají menší objem peněz určených na kapitálové investice.

Kapitálové investice jsou pro ekonomiku klíčové

Zaprvé, když se peníze utrácejí, přispívá to k růstu HDP, a zadruhé, když se přitom navíc investuje do produktivních aktiv, vytváří to základy budoucího růstu. V průzkumu ale bohužel jen 44 % šéfů firem uvedlo, že plánuje zvýšit kapitálové investice, oproti 48 % v posledním kvartálu.

Firmy drasticky škrtají kapitálové investice, když oblohu začínají pokrývat mraky. Fed má na to dokonce svůj ukazatel - Financial Stress Index. Podobná situace nastala těsně před akciovým krachem zkraje roku 2000 a trvala po celou dobu následné recese. Kapitálové výdaje se pak vrátily na původní úroveň a dosáhly vrcholu v létě 2008, kdy už byla v plném rozpuku finanční krize. V každém případě náhlé škrty ve výdajích na korporátní investice prohloubily recesi.

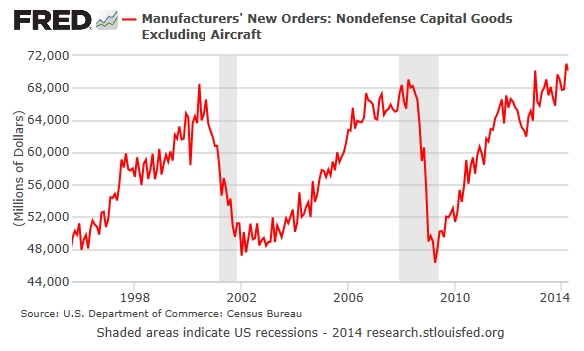

Graf nových objednávek kapitálového zboží mimo sektor obrany (data Fedu v St. Louis) demonstruje brutalitu těchto škrtů (například jejich snížení o třetinu z 69 miliard USD v srpnu 2008 na 46 miliard v dubnu 2009).

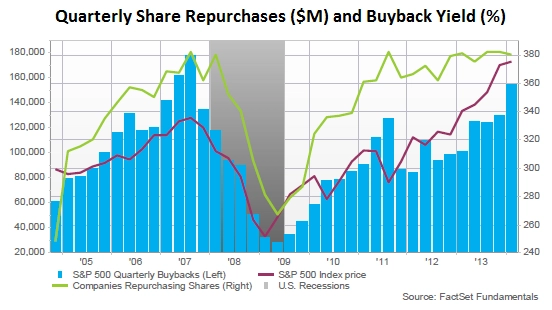

Všimněte si, jak se poslední dvě dekády, tedy v období, kdy počet obyvatel USA narostl o 19 % a HDP očištěný o inflaci o 51 %, křivka drží v rámci pásma. Korporace totiž přišly na jiné věci, které mohou s hotovostí dělat, a sice zpětné odkupy akcií. S těmi se doslova roztrhl pytel. V prvním kvartálu podle FactSet narostl objem zpětných odkupů o 50 % meziročně na 154,5 miliardy USD. Šlo o třetí nejvyšší objem v těchto statistikách za 1. a 3. čtvrtletím 2007, kdy dosáhly 161,8 miliardy USD, respektive 177,9 miliardy USD.

V sektoru technologií utratily firmy 47,4 miliardy USD za zpětné odkupy, o 175 % více než loni. 18,6 miliardy USD z toho měl na svědomí Apple. IBM byla na druhém místě s 8,3 miliardy USD. V rámci průmyslových firem byl objem vyšší meziročně o 119 % a dosáhl historického maxima. Nejvíce k tomu vedle Applu a IBM přispěly FedEx, Boeing, Abbott Laboratories, Corning a eBay.

Za posledních 12 měsíců firmy skoupily vlastní akcie za 535 miliard USD, přičemž nákupy financovaly hlavně vypůjčenými penězi. Je to ale stále pod rekordními 603 miliardami USD za 12 měsíců končících v 3. kvartálu 2007, tedy na počátku finanční krize.

Zpětné odkupy dosáhly maxima přesně na vrcholu trhu ve třetím kvartálu 2007, načež klesly o více než 80 %. Do druhého kvartálu 2009, kdy byly akcie stále velice levné, zpětné odkupy téměř ustaly. Jako by si firmy neuměly zpětné odkupy správně načasovat - nakupují jako o závod, když se na trhu s akciemi nafukuje bublina, a ustávají, když akcie zlevňují.

Cílem zpětných odkupů je využívat změny v akciovém kapitálu k manipulaci cen akcií. Funguje to třemi způsoby:

- skrze nákupní tlak (to lze velmi snadno hlavně během časů supernízkých objemů obchodů),

- formou finančního inženýrství, jímž se uměle zvýší zisk na akcii skrze pokles počtu akcií, přestože to se skutečným ziskem neudělá vůbec nic,

- vyvoláním rozruchu na trzích, který oznámení zpětných odkupů běžně provází.

Funguje to i v případě IBM, u níž jsou tržby i skutečné zisky mizerné již dva roky, takže by se její akcie měly krčit někde v ústraní. Při každém oznámení hospodářských výsledků se jejich cena propadne, ale pak během dalších tří měsíců opět roste díky zpětným odkupům. Wall Street je využívá jako návnadu, na kterou se investoři stále znovu spolehlivě chytají.

Zpětné odkupy, na rozdíl od vědy a výzkumu, kapitálových výdajů nebo jiných produktivních aktivit, nedokáží generovat skutečné tržby a zisky. Humbuk kolem odkupů vyprchá stejně jako energie americké ekonomiky. Tento problém již pronásleduje USA dvě dekády.

Trend se obrací a peníze již z ekonomiky mizí. Řada velkých hráčů již naznačila, že programy redukuje. Před několika dny oznámil FedEx omezení zpětných odkupů z 2,8 miliardy USD v prvním čtvrtletí na 1 miliardu v tomto kvartálu. IBM snížila celoroční zpětné odkupy o 2 miliardy USD na kvartál pro zbytek roku 2014. GE zveřejnila zamýšlené omezení zpětných odkupů, stejně tak Apple. ExxonMobil, AT&T, Oracle a Wal-Mart již zredukovaly odkupy v prvním kvartálu z průměrných čtvrtletních úrovní loňského roku.

Co se na akciovém trhu stane, až masivní nákupy financované superlevnými penězi po fenomenálním vrcholu ustanou? Minimálně víme, co přišlo, když k tomu přistoupily firmy naposledy - akciový trh zažil krach.

Zdroj: Testosterone Pit

Aktualita pro rok 2026