Ať si Fed tiskne peníze, Spojené státy stejně míří k deflaci

Přestože se v poslední době v médiích a diskuzích objevuje téma vysoké inflace v USA v důsledku současné politiky Fedu, můj názor je přesně opačný. Já vidím v následujících několika letech období nízké až velmi nízké inflace, možná dokonce i deflace v USA. Proč?

Je sice pravda, že Fed "tiskne" nové peníze jako o život, ale jen to k vytvoření vysoké inflace nestačí.

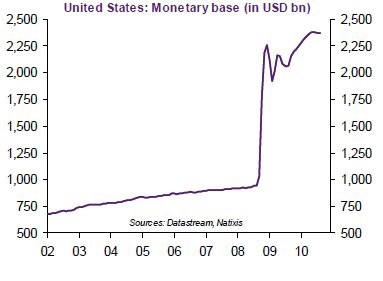

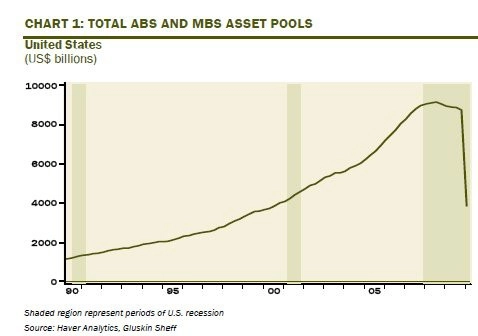

Fed od vypuknutí finanční krize "vytvořil" zhruba 1 400 miliard dolarů (graf ukazuje nárůst peněžní báze z 900 na 2 300 miliard), ale z ekonomiky "zmizelo" zhruba 5 000 miliard dolarů, o které poklesl objem vydávaných MBS a ABS (Mortgage Backed Securities a Assets Backed Securities – tedy hypotékami krytých cenných papírů a aktiv krytých cennými papíry, především spotřebitelskými úvěry).

Objem vydaných MBS a ABS poklesl ze své maximální hodnoty 9 000 na 4 000 mld. USD. Americké banky svoje uzavřené hypoteční a spotřebitelské úvěry zabalily do těchto MBS a ABS a prodaly je do celého světa, a právě tento vysoký nárůst nových úvěrů byly ty inflační peníze, které nafukovaly nemovitostní bublinu v USA a nepřímo v celém západním světě.

Takže 1 400 miliard dolarů vytvořených Fedem nestačí vykompenzovat pokles úvěrů o 5 000 mld. USD. Tyto úvěry (a tedy i peníze) "zmizely" z ekonomiky, proto tedy podle mého názoru Fed inflační tlaky v ekonomice nevytvoří.

Navíc peníze natištěné Fedem se do reálné ekonomiky nedostanou. Skončí totiž na účtech fondů a bank, které je nepustí dál do ekonomiky. Banky si potřebují na úrokových rozdílech poléčit ztráty a navýšit svůj vlastní kapitál kvůli přísnějším požadavkům na svoji kapitalizaci. Takže banky nepůjčují. Peníze, které se nedostanou do ekonomiky, nemohou být inflační.

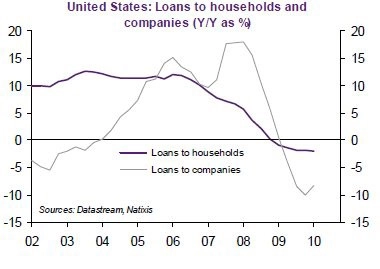

Kromě toho dochází k poklesu zadlužení – jak domácností, tak firem, a to je vyloženě deflační záležitost.

Takže Fed sice "tiskne peníze", ale dokud bude:

vysoká nezaměstnanost a z toho plynoucí stagnující mzdy (neochota domácností utrácet)

vysoké procento volných výrobních kapacit (neochota firem investovat)

a z toho plynoucí klesající zadlužení domácností a firem,

vysoká inflace se nedostaví.

Jistě, pokud by například vzrostla cena ropy nad 120 dolarů za barel, tak by to zvýšlo inflační tlaky, ale o to více by pak musely domácnosti šetřit jinde, čímž by tlačily ceny ostatního zboží dolů.

Kvantitativní uvolňování Fedu tedy proinflačně nefunguje a fungovat nebude, alespoň do doby, než budou domácnosti a firmy ochotnější znovu se začít zadlužovat.

Aktualita pro rok 2026