Finanční démon je zpět: Sázky na zadlužení opět roztáčejí nebezpečnou ruletu

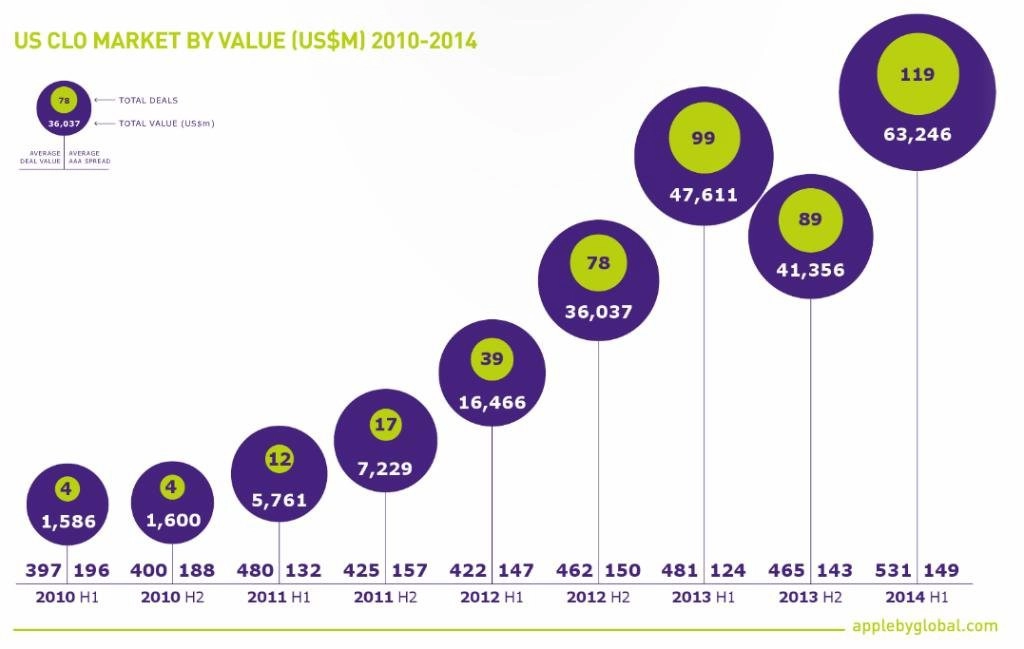

Celkový objem vydaných zajištěných úvěrových obligací (Collateralized Loan Obligation - CLO) se ve Spojených státech v prvních šesti měsících letošního roku ve srovnání s druhým pololetím loňského roku zvýšil o 22 miliard dolarů na zhruba 63 miliard dolarů. Právě přehřátí trhu se CLO přitom někteří analytici dodnes označují za jednu z hlavních příčin vzniku finanční krize z roku 2008, ze které se globální ekonomika stále plně nevzpamatovala. Máme se snad obávat, že se bude historie opakovat a hamižnost bank opět zažehne zničující požár?

Princip fungování zajištěných úvěrových obligací je poměrně jednoduchý. Banky na začátku seskupí dluhová aktiva, v tomto případě běžné bankovní úvěry, s různou mírou rizika a dobou splatnosti a na jejich základě vydají dluhový cenný papír, kterým se investorům zaváží vyplatit vloženou částku navýšenou o úrok. Má to však jeden háček. Zajištěné úvěrové obligace jsou derivátové instrumenty, což znamená, že jsou výnosy z nich plynoucí přímo závislé na vývoji podkladového aktiva, přeneseně tedy na schopnosti dlužníků splácet finančním ústavům úvěry.

Z pohledu bank je systém takřka dokonalý. Dokud své závazky dlužníci splácejí, mají plné kapsy ony i investoři držící zajištěné úvěrové obligace. Nastane-li však se splácením úvěrů problém, banky tok peněz ze svých pokladen buď výrazně omezí, nebo zcela zastaví, čímž si přijdou na své, zatímco investoři ostrouhají.

Proč na takové podmínky investoři vůbec přistupují? Jednoduše proto, že jim obligace typu CLO nabízejí zajímavý výnosový potenciál, navíc s možností volby rizikového profilu odvíjejícího se od rizikovosti portfolia podkladových aktiv. A to se v době extrémně nízkých úrokových sazeb srážejících výnosy státních i firemních dluhopisů na mnohdy až nepochopitelně nízké úrovně hodí.

"V první polovině letošního roku jsme byli svědky nejen největšího nárůstu objemu zajištěných úvěrových obligací od roku 2010, kdy se trh s těmito instrumenty začal zvedat, ale i růstu průměrného objemu emisí těchto instrumentů," říká Julian Black ze společnosti Appleby, která vývoj situace na trhu se CLO dlouhodobě a podrobně monitoruje. "Průměrný objem jedné emise CLO v letošním prvním pololetí vzrostl oproti předchozímu období přibližně o 14 % a dosáhl zhruba 531 milionů dolarů."

Spready mezi výnosy zajištěných úvěrových obligací s nejvyšší ratingovou známkou AAA a 3měsíční londýnskou mezibankovní nabídkovou sazbou (LIBOR) mezitím v první polovině letošního roku vzrostly proti předchozímu pololetí ze 143 na 149 bazických bodů ve prospěch CLO, což jejich atraktivitu v očích některých investorů ještě zvýšilo.

S odkazem na stupňující se "varování" britské a americké centrální banky ale nelze nepřipomenout, že to zřejmě brzy nebudou již jen spready mezi instrumenty CLO a sazbou LIBOR, co bude růst. Až dojde na zvyšování úrokových sazeb, některým investorům na čele po ani ne deseti letech dost možná znovu vyrazí ledový pot.

Zdroj: compasscayman.com, davidstockmanscontracorner.com

Aktualita pro rok 2026

Aktuality