Kvantitativní uvolňování teprve naplno začíná, trh se může dočkat stovek miliard

Fed postupně omezuje program kvantitativního uvolňování, aktuálně odkupuje aktiva za 35 miliard USD měsíčně. Index S&P 500 má za sebou od března roku 2009 za přispění třech kol této podpory růst o 190 %. Motor akciové rally ale není tak jednoznačný.

Hlavním faktorem růstu akciových indexů nejsou nákupy spojené s nově uvolněnými penězi centrální bankou, ale odkupy vlastních akcií samotnými společnostmi. Firmy nakupují vlastní akcie před zveřejňováním svých hospodářských výsledků, aby je vylepšily, především ukazatel zisku na akcii (EPS). Roste ovšem jejich celkové i čisté zadlužení. Celkový i čistý objem firemního dluhu se dostal na historická maxima.

Peníze začínají přitékat do ekonomiky

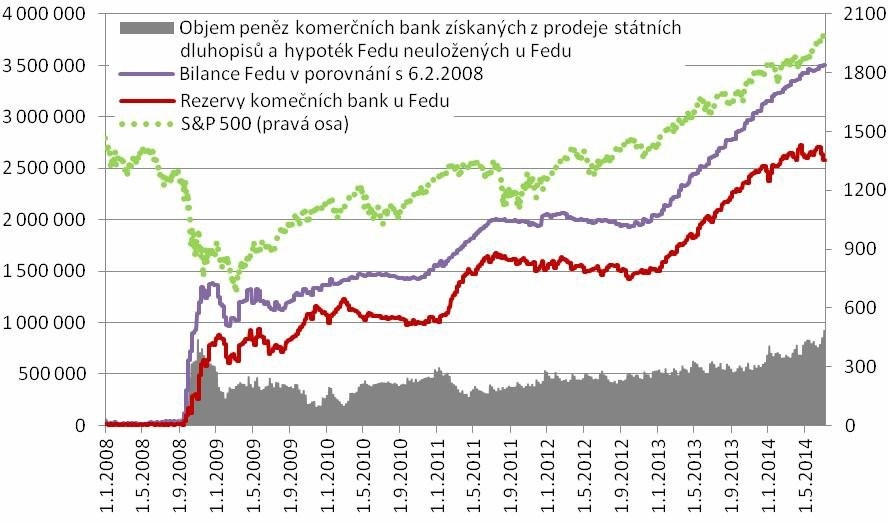

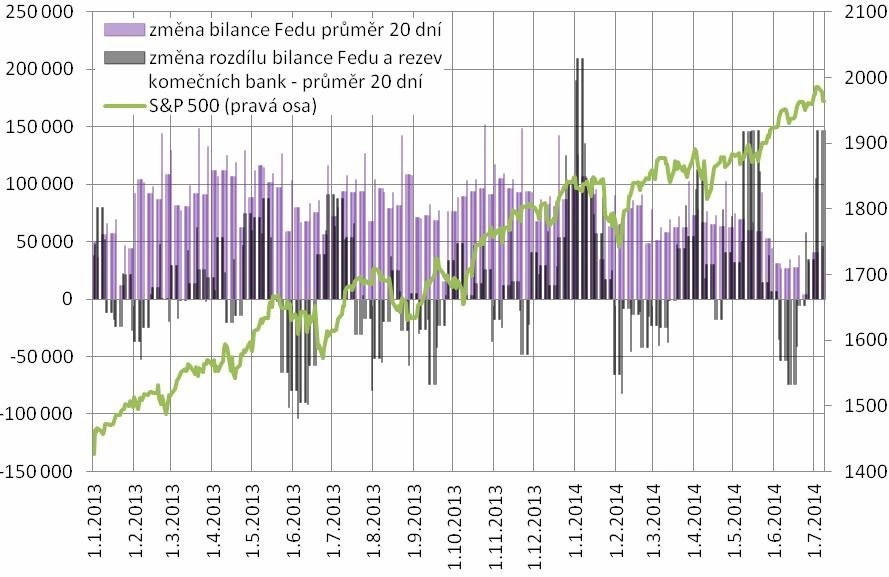

Důležitý u kvantitativního uvolňování není jeho objem, ale to, kolik z nově vytištěných peněz pustí komerční banky do oběhu. Bilance Fedu se od začátku roku 2008 do poloviny června 2014 nafoukla o 3,502 bilionu USD. Z těchto nově "natištěných" peněz si komerční banky uložily zpět u Fedu 2,578 bilionu USD. Do ekonomiky se tedy dostalo pouze okolo 924 miliard USD (zhruba čtvrtina).

Toto číslo ale v posledních měsících razantně roste. Ještě 22. dubna byl objem peněz, který byl vypuštěn do oběhu, pouze 685 miliard. Údaj zaznamenal za necelé tři měsíce růst o 235 miliard USD, tedy o 35 %. Komerční banky mohou peníze použít na půjčky klientům, kteří si za ně mohou kromě klasických aktiv nakoupit i finanční instrumenty.

Začne "retail" více nakupovat akcie?

Akciový index S&P 500 vzrostl od konce dubna asi o 6 %. Komerční banky uvolnily za tu samou dobu 6,8 % všech peněz, které získaly během kvantitativního uvolňování. Lze předpokládat, že významná část růstu akciových indexů je v posledních měsících způsobena právě tímto jevem. V rezervách komerčních bank čeká dalších 2 578 bilionu USD, tedy více než desetinásobek.

Dá se čekat, že dojde na slova Esther Georgeové, členky měnového výboru Fedu (FOMC), která dlouhodobě nesouhlasila s kvantitativním uvolňováním. Do zápisů FOMC pravidelně uváděla, že má "obavy z agresivní monetární politiky v době rostoucí ekonomiky". Připomněla hrozbu potencionálního rozkolísání trhů, které může uvolněná monetární politika způsobit.

Aktualita pro rok 2026

Aktuality