Zlato: Klid před bouří

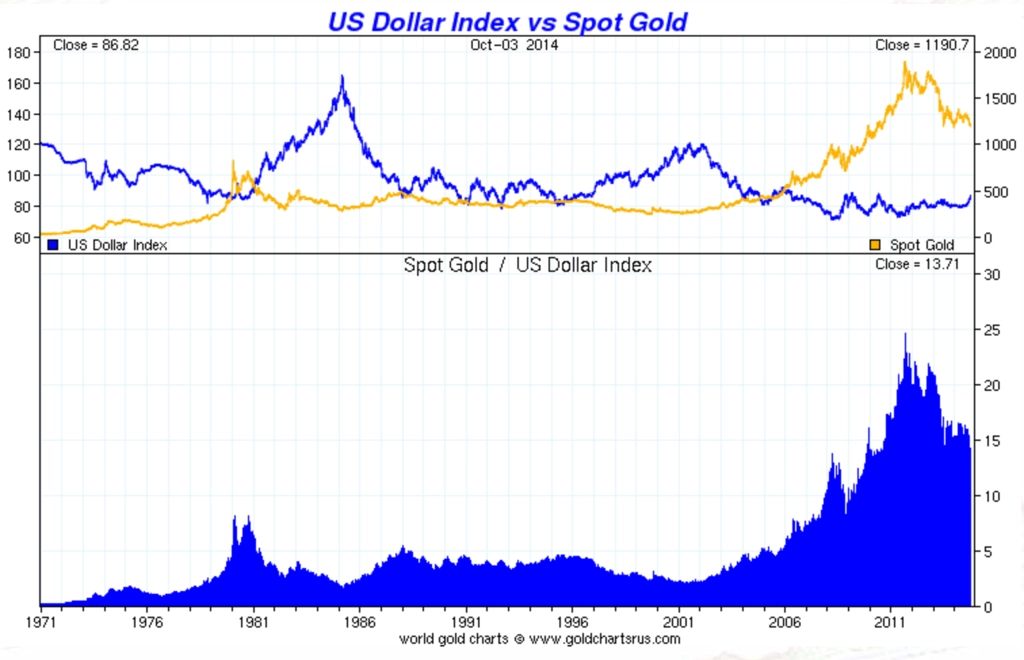

Zlato se pomalu sbírá ze svých cenových minim pod hranicí 1 200 USD za unci. Silnější dolar vůči euru a dalším papírovým měnám nadále působí jako negativní faktor pro drahý kov. Zlato však není zajištěním proti americkému dolaru, ale spíše proti všem papírovým měnám.

Potenciál růstu poptávky po zlatě

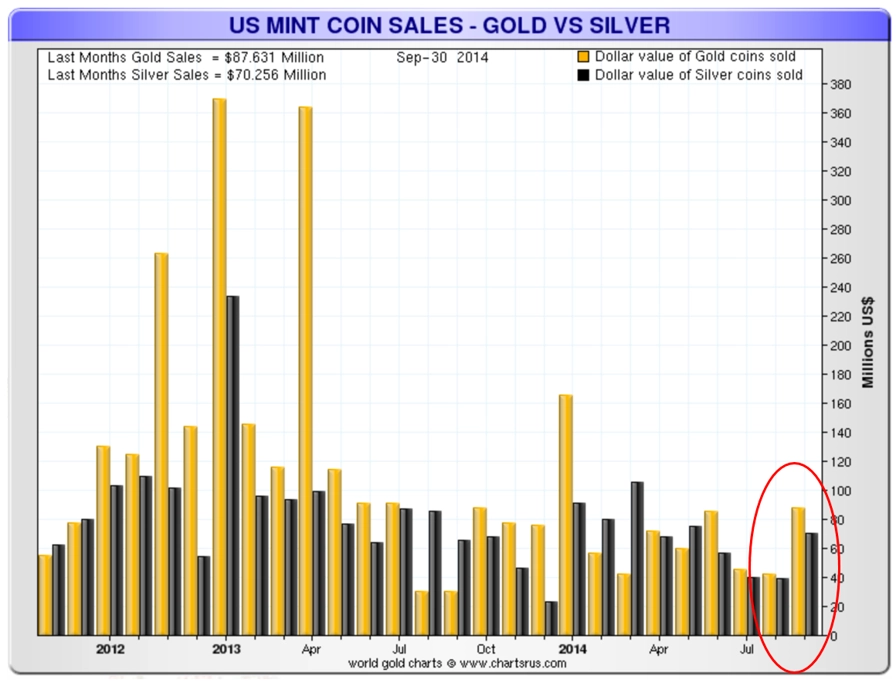

Ačkoli se celosvětově zlatu příliš nedaří, v Indii a Číně cena roste, což poukazuje na místní významnou a dále rostoucí poptávku. Patrný je také růst prodejů stříbrných a zlatých mincí v USA. V případě zlatých mincí se v září ve srovnání se srpnem zdvojnásobily.

Sentiment na trhu se zlatem je na historickém minimu, hranice 1 200 USD za trojskou unci tak spíše působí jako dno korekce v rámci dlouhodobého býčího trhu, než pauzou v pokračování medvědího trhu. Východní centrální banky stále masivně nakupují a ty západní drží stabilní zásoby.

30. listopadu čeká Švýcary referendum ohledně zlata. Pokud by si iniciativu schválili, dá se na zlatém trhu očekávat vlnobití. Už jen skutečnost, že by švýcarská centrální banka měla nakupovat velké množství zlata pro dosažení 20% podílu celkových aktiv, by měla pro trh velký psychologický význam. Možná by to vyvolalo dominový efekt také v dalších zemích.

Švýcarsko je sice malou zemí, ale s dlouhou historií držby zlata. Schválení švýcarské zlaté iniciativy by znamenalo, že země musí nakoupit 1 700 tun zlata, což je 70 % roční světové produkce cenného kovu. Švýcarská centrální banka by na nákupy měla podle pravidel iniciativy pět let.

Zlato jako alternativní měna v době nejistoty

Zájem o zlato jako alternativu k papírovým měnám silně ovlivňuje geopolitika. Pro růst ceny zlata není zapotřebí jen lokální krize, nýbrž krize světových rozměrů. V ostatních případech se cena zlata hýbe jen v místě konfliktů s omezeným dopadem na globální trh.

S anexí Krymu začala novodobá studená válka. A není to jen rusko-ukrajinské napětí, k lokálním konfliktům s potenciálem přechodu v globální krizi dochází na různých místech.

K měnovým válkám navzdory dohodě G8 týkající se manipulace měnových kurzů stále dochází. Silnější dolar vyhovuje Evropské centrální bance. Neexistuje ale žádný důvod, proč by se cena zlata měla vyvíjet ruku v ruce s kurzem eura. Zlato není jen investicí proti dolaru, má být zajištěním proti všem papírovým měnám (cena zlata vzrostla ve všech papírových měnách za posledních 15 let, nejen vyjádřená v dolarech).

V londýnských Financial Times se jejich sloupkař John Dizard nedávno zmínil o růstu popularity zlata jakožto prostředku směny pro mezinárodní transakce. Dělo se tak zejména v posledních několika měsících v důsledku vážných dopadů amerických vládních sankcí na některé banky, a to přesto, že je zlato nejdražší a nejméně vhodnou měnovou alternativou k dolaru.

Fyzické zlato je akumulováno a využíváno ke směně zatím velmi diskrétně. Report britského deníku Telegraph odhaluje, že rekordní množství superboháčů nakupuje zlaté cihly vážící 12,5 kilogramu. Růst dosahuje od začátku roku až 243 % ve srovnání se stejným obdobím minulého roku.

Geopolitické a ekonomické prostředí v posledních několika měsících působí jako klid před bouří. Všechny ekonomické hromy jak v Evropě, tak v USA mohou uhodit najednou. Situace je velmi nejistá a může ještě překvapit trhy, které už rychle korigují ze svých nedávných maxim.

Připomeňme si výrok šéfa Citigroup pro Financial Times, který těsně před vypuknutím krize v roce 2008 přiznal, že si je vědom rizik, která jeho firma podstupuje, ale "dokud hudba hraje, je potřeba tančit". Nepředvídatelná událost - černá labuť - může v současném nejistém prostředí způsobit na trhu se zlatem a stříbrem silnou rally.

Zdroj: GoldBroker.com

Aktualita pro rok 2026