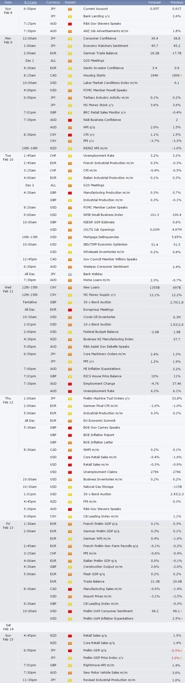

Burzovní kalendář (9. 2. - 13. 2. 2015)

Možný pokrok v mírových jednáních o východní Ukrajině, pokračující snaha Řecka navzdory odporu důležitých evropských hráčů změnit způsob vypořádávání svých dluhů, vývoj cen ropy a pokračující výsledková sezóna - to budou zřejmě hlavní faktory, které budou ovlivňovat obchodování na světových trzích ve druhém únorovém týdnu. Na pražské burze budou investory zajímat hospodářské výsledky O2 Czech Republic a Komerční banky.

Podrobný komentovaný kalendář nabídneme opět v dalších týdnech.

Ohlédnutí

Výhled

Výhled na druhý únorový týden v podání makléře Aleše Jandejska z brokerjetu České spořitelny:

Pondělí 9. února 2015

Budou zveřejněny běžný účet a spotřebitelská důvěra v Japonsku, obchodní bilance Německa, index spotřebitelské důvěry Sentix pro eurozónu, míra inflace v ČR nebo indický HDP. V USA vyjde index podmínek na pracovním trhu, v Mexiku inflace, na Tchaj-wanu obchodní bilance a v Turecku data z průmyslu. Izraelská centrální banka vydá zápis z posledního zasedání. Hospodářské výsledky oznámí například Nissan Motor nebo Mediobanca.

Ministři financí a guvernéři centrálních bank zemí G20 se na dva dny setkají v Istanbulu. Angela Merkelová přijede do Washingtonu navštívit amerického prezidenta Baracka Obamu v rámci příprav červnového setkání G7 v Německu. Ministři zahraničí EU v Bruselu projednají další možné sankce proti Rusku. OPEC vydá svou měsíční zprávu o ropě.

Úterý 10. února 2015

Ve Spojených státech vyjdou data o počtu otevřených pracovních pozic (JOLT) a data o velkoobchodních zásobách. Čína zveřejní data o výrobní i spotřebitelské inflaci a možná také informace o stavu úvěrů. Průmyslovou výrobu odhalí JAR, Francie, Británie, Slovinsko a Itálie, data o inflaci vyjdou v Saúdské Arábii, Egyptě a Švýcarsku, To stejně jako JAR přidá také data z trhu práce. Hospodářské výsledky oznámí firmy jako Coca-Cola, SoftBank, UBS, METRO nebo Intesa Sanpaolo.

Angela Merkelová pokračuje v přípravách summitu G7, tentokrát během návštěvy Kanady. Mezinárodní energetická agentura vydá svou měsíční zprávu o ropném trhu. Pokračuje summit G20 v Istanbulu.

Středa 11. února 2015

Brazílie zveřejní maloobchodní tržby, Mexiko průmyslovou výrobu a Jižní Korea data z trhu práce. Turecko přidá bilanci běžného účtu, Izrael obchodní bilanci a Portugalsko inflaci, stejně jako Maďarsko a Lotyšsko. Norsko a Estonsko se pochlubí svými HDP za uplynulý kvartál. Hospodářské výsledky oznámí například Tesla Motors, Cisco Systems, PepsiCo, MetLife, Time Warner, Banco do Brasil, Heineken, ING Groep NV, UniCredit či Banca Monte dei Paschi di Siena. Na pražské burze se investoři dozví výsledky hospodaření O2 Czech Republic. "Operátor by měl předvést stabilní trend ve výnosech, ale tradiční jednorázové položky, které přicházejí na konci roku, což bude mít vliv na marže. Podstatné ale budou informace o dividendě a chystaném rozdělení společnosti. Z našeho pohledu hrozí snižování až zastavení dividendy," uvedli analytici z J&T Banky.

Benoît Cœuré z ECB v Paříží promluví o spojitostech měnové politiky a ekonomického růstu. Energy Information Administration v USA vydá týdenní zprávu o zásobách ropy. Sejde se Euroskupina, aby jednala o Řecku a jeho dluzích. V Minsku by mělo dojít ke schůzce ve složení Merkelová-Hollande-Porošenko-Putin, kde by se mělo dospět k dohodě, která naváže na mírové dohody ze září 2014. V průběhu týdne se o ukončení bojů bude jednat na dílčích setkáních.

Čtvrtek 12. února 2015

V Austrálii vyjdou údaje o trhu práce. V Německu bude oznámena finální míra inflace za leden a investoři se dozví, jaký byl výkon průmyslu v celé eurozóně loni v prosinci. V Británii bude sledovaný projev šéfa centrální banky Carneyho a čtvrtletní zpráva o inflaci. Americkým datům budou dominovat maloobchodní tržby, podnikové zásoby a týdenní počty žádostí o podporu v nezaměstnanosti. Výsledková sezóna pokračuje čísly od společností American International Group, Kellogg, Apache, CBS, Groupon, Baidu, Yamaha Motor, Credit Suisse, Pernod Ricard, Manchester United, Rio Tinto, Total, Christian Dior, Renault, Société Générale, Commerzbank nebo KBC Groep. Komerční banka by měla oznámit solidní údaje za čtvrtý kvartál. "Čísla na hlavních linkách by se měla mírně zlepšit. Stejně jako v případě O2 C.R. se pozornost zaměří na dividendu a dividendovou politiku v následujících letech. Podle našeho názoru je dividenda ve výši 300 Kč udržitelná po delší dobu, ale tento fakt není ještě zcela zahrnut v ceně akcií Komerční banky," míní J&T Banka. Analytici z České spořitelny očekávají meziroční nárůst zisku o 3,5 % a dividendu minimálně 280 Kč na akcii.

Koná se summit EU, který se mimo jiné bude věnovat bezpečnostní situaci na Ukrajině a rizikům terorismu v Evropě. Americká Energy Information Administration vydá týdenní zprávu o zásobách zemního plynu. O úrokových sazbách rozhodnou národní banky v Chile, Peru, Švédsku, Srbsku a na Filipínách.

Pátek 13. února 2015

Budou zveřejněny údaje o vývoji HDP v ČR, Polsku, Maďarsku, Německu, Francii, Itálii, Portugalsku, na Slovensku i za celou eurozónu. Data o inflaci přidají Španělsko, Slovensko, Litva nebo Polsko. Eurozóna oznámí také svou obchodní bilanci. V USA bude nejpodstatnější index spotřebitelské důvěry Michiganské univerzity. Hospodářské výsledky odhalí například Rolls-Royce Holdings, ThyssenKrupp či ArcelorMittal. Budou také zaktualizovány ratingy některých zemí, mimo jiné Rakouska (Fitch), Německa (DBRS), Irska (Fitch), Izraele (S&P), Itálie (Moody's), Lotyšska (Moody's) nebo Ukrajiny (Fitch).

Výhled optikou jednotlivých aktiv (zdroj: Česká spořitelna)

Tento týden budou dominovat především předběžné (bez struktury) údaje o vývoji HDP v Evropě ve 4Q2014. Pomohou lépe posoudit výchozí situaci evropských ekonomik pro letošní rok a upřesnit odhady její výkonnosti. V USA se pozornost soustředí na údaj o vývoji maloobchodních tržeb. Očekávání jsou pesimistická, čeká se další pokles, prostor pro překvapení je proto směrem nahoru.

Z hlediska trhu bude hodně důležitý vývoj situace kolem Řecka. Minulý týden se situace přiostřila, tento by mohl ukázat, zda se směřuje k další eskalaci (negativní pro euro), nebo se začíná rýsovat pevnější platforma pro vyjednávání.

Euro v páru s dolarem prochází celkem volatilní konsolidací po prudkém poklesu. Kombinace silných dat z trhu práce v USA a nejistoty kolem dalšího osudu Řecka v eurozóně by měla bránit dalšímu prohloubení korekce. V týdnu by měly mít na kurz největší vliv právě zprávy o vývoji situace kolem Řecka.

Evropské dluhopisové výnosy sedí pevně na dně a neměly by se z něj v blízké budoucnosti odlepit. Mimo jiné k tomu přispívají rizika dalšího vývoje kolem Řecka. V USA je situace jiná, po nesmyslně hlubokém propadu výnosy korigují na vyšší úrovně. Přispěla k tomu silná data z trhu práce.

Ropa se po korekci drží na růstové trajektorii, fundamentální záminku k tomu dává pokles těžby v Libyi. Zlato je pod tlakem, který přiživila data z amerického trhu práce.

Ve středoevropském regionu bude zveřejněna pestrá dávka makroekonomických dat. Kromě pondělní lednové inflace (překvapivě +0,1 % meziročně) zveřejní Český statistický úřad ke konci týdne předběžný odhad vývoje HDP ve 4Q2014. V meziročním vyjádření pravděpodobně dojde k mírnému zpomalení růstu (odhad ČS: +1,9 % z předchozích +2,4 %), především vlivem vysoké základny z konce roku 2013 a poklesu inkasa spotřební daně z tabákových výrobků v důsledku regulace předzásobení. V mezičtvrtletním vyjádření by naopak mělo dojít k akceleraci expanze (odhad ČS: +0,7 % z předchozích +0,4 %). Údaje o inflaci a růstu HDP v průběhu týdne v ČR doplní ještě lednový podíl nezaměstnaných osob a prosincová platební bilance, která ozřejmí, zda běžný účet skončil poprvé v historii v přebytku, či zda si na tento "milník" budeme muset minimálně ještě rok počkat.

Koruna vůči euru v uplynulém týdnu reagovala na zasedání ČNB mírným posílením k 27,70 EUR/CZK, především s ohledem na ujištění guvernéra Miroslava Singera, že pokud nedojde k znatelnějšímu poklesu domácí poptávky (včetně růstu mezd) vlivem klesajících cen, bude ČNB v průběhu letošního roku tolerovat zápornou inflaci. Základní scénář ČS stále počítá s možností oslabení koruny vůči euru blíže k 28korunové hranici, především s ohledem na riziko pokračující akumulace dezinflačních tlaků ze zemí eurozóny.

Aktualita pro rok 2026