Burzovní kalendář (2. 3. - 6. 3. 2015)

Začíná březen, tedy měsíc, kdy ECB zahájí odkupy státních dluhopisů zemí eurozóny. I proto bude podstatné, jak banka po čtvrtečním zasedání okomentuje dění v eurozóně a rizika působící na evropskou ekonomiku. Investoři budou v týdnu sledovat také indexy nákupních manažerů a řadu dalších makrodat v čele s americkou nezaměstnaností, v úvodu týdne lze očekávat i reakci na snížení sazeb v Číně. Pražskou burzou budou vedle vlivů ze zahraničí hýbat především oznamované výsledky firem ČEZ a Fortuna.

Ohlédnutí

Americké akciové indexy v týdnu vystoupaly na nové rekordy a mají za sebou silný únor se ziskem okolo 5 %. Investory uklidnila vystoupení Janet Yellenové v Kongresu, během nichž potvrdila, že Fed nehodlá zvyšovat základní úrokovou sazbu na několika příštích zasedáních. I proto byla relativně v klidu přijata i některá méně příznivá makrodata, například revize vývoje HDP ve 4Q2014. Dařilo se i ropě, která za únor poprvé po řadě měsíců zdražila díky nadějím na omezení produkce (v USA k němu zatím nedochází navzdory klesajícímu počtu aktivních vrtů).

Evropské akcie posílily v týdnu na nejvyšší úroveň za sedm let, za měsíc jsou silnější asi o 7 %. Řecko se navzdory některým protichůdným a provokativním proklamacím svých politiků dohodlo se zbytkem eurozóny na pokračování záchranného programu a plán postupně schvalují národní autority včetně německého Spolkového sněmu. Částečně se uklidňuje i situace na východě Ukrajiny, tamní podepsané příměří je však stále přinejlepším křehké.

Čínská centrální banka o víkendu snížila sazby o čtvrt procentního bodu. Vedení země se snaží podpořit ekonomiku, která sice roste zhruba 7% tempem, na největší rozvíjející se trh je to ale málo. Víkendové údaje navíc ukázaly, že aktivita čínského zpracovatelského sektoru v únoru druhý měsíc za sebou klesla. Index aktivity sice stoupl na 49,9 bodu z lednových 49,8 bodu, zůstal však pod klíčovou padesátibodovou hranicí, která je předělem mezi poklesem a růstem aktivity.

Pražská burza v týdnu přidala zhruba 0,7 % a za únor asi 5 %. V posledních dnech se dařilo akciím společnosti ČEZ díky postupnému schvalování regulace, která by měla snížit počet emisních povolenek na trhu a podpořit ceny elektřiny. Erste Group Bank představila mírně lepší než očekávané výsledky za čtvrtý kvartál 2014, její akcie ale v pátek ztratily 0,8 %. Celý únor pro ně ovšem byl úspěšný, především díky posunu politické regulace bankovního sektoru v Maďarsku. V týdnu také vyvrcholily spekulace o rozdělení O2 Czech Republic, v pátek odpoledne firma tento záměr potvrdila a konkretizovala.

Výhled

Navzdory silnému únorovému růstu jsou analytici spíše naklonění pokračování růstového trendu na akciových trzích, a to jak v USA, tak v Evropě. Dá se ale čekat alespoň krátkodobá konsolidace. Krátkodobý výhled pro ropu je nejasný, konsenzus na trhu je ale zhruba takový, že se cena Brentu letos ustálí zhruba mezi 60 a 80 USD za barel. Na dluhopisovém trhu není výraznější důvod pro růst výnosů - v Evropě začíná kvantitativní uvolňování, USA vedle rovněž uvolněné měnové politiky fungují jako přístav relativního bezpečí při jakémkoli rozvíření politické nebo tržní nestability.

"Graf indexu S&P 500 je evidentně v býčím nastavení. Ostatní indikátory ale signalizují přicházející korekci. Také divergence mezi cenou a snižujícími se objemy obchodů podporuje opatrný výhled. V nejbližší době tak pravděpodobně nedojde k raketovému růstu, spíše bude pokračovat fáze konsolidace. Index by mohl otestovat nejbližší support, který je na horní linii předchozího rozpětí v zóně 2 090 až 2 100. Další podpora je na 2 065. Dokud index zůstane nad ní, výhled je pozitivní. Pohled na Fibonacciho úrovně ukazuje nejbližší rezistence na prodloužených úrovních 14,6 % a 23,6 %, kde jsou hodnoty 2 121,80 a 2 133,70. Na opačné straně je nejbližší support na minimu z 23. února, tedy na 2 102,60 bodu," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Index volatility VIX klesá od začátku února, což je pro akcie býčí signál. Dokud zůstane pod 17, zůstane jeho vzkaz akciovému trhu pozitivní."

Z makrodat budou velice sledované pondělní indexy nákupních manažerů ve zpracovatelském sektoru, předběžná inflace a celková nezaměstnanost v eurozóně a jádrové výdaje na osobní spotřebu v USA. V úterý zaujmou maloobchodní tržby v Německu. Ve středu vedle indexů nákupních manažerů v oblasti služeb budou investory zajímat maloobchodní tržby v eurozóně a Béžová kniha Fedu, která optikou jednotlivých poboček centrální banky zhodnotí kondici americké ekonomiky. Ve čtvrtek budou oznámeny například nezaměstnanost ve Francii, italský HDP a průmyslové objednávky v Německu. V USA budou důležitá týdenní data o počtu žádostí o podporu v nezaměstnanosti a také průmyslové objednávky. O měnové politice rozhodnou ECB a Bank of England, od ECB a jejího šéfa Maria Draghiho se na tiskové konferenci trh bude chtít dozvědět jistě nejen plány zahajovaného QE, ale například i něco o situaci řeckých bank, které byly v únoru závislé na financování ze strany Evropské centrální banky. V pátek budou nejvíce sledované údaje z amerického trhu práce, kde se za únor čeká opět výrazně přes 200 tisíc nových pracovních míst. Důležitá budou také průmyslová výroba v Německu, Španělsku a dalších zemích, revize HDP eurozóny a dále obchodní bilance a vývoj spotřebitelských úvěrů v USA.

Výhled analytiků z České spořitelny:

Dat bude tento týden hodně. Jako vždy na začátku měsíce budou nejdůležitější údaje z amerického trhu práce. Očekávání jsou optimistická, přibýt by opět mělo přes 200 tisíc pracovních míst a míra nezaměstnanosti by měla klesnout o 0,1 procentního bodu na 5,6 %. Čím silnější bude trh práce, tím větší je pravděpodobnost, že Fed bude zvedat sazby v dřívějším termínu. Dále budou v USA zveřejněny indexy ISM, které by měly potvrdit solidní stav americké ekonomiky. Kvůli krátkému únoru se na začátek měsíce posunuly údaje o osobních příjmech a výdajích, což jsou opět data důležitá pro Fed (čím vyšší příjmy a výdaje, tím větší poptávkové inflační tlaky). Zatím se však v tomto směru není čeho bát, Fed určitě nemusí kvůli přehřáté poptávce spěchat s utahováním měnové politiky. Béžová kniha Fedu dokreslí stav americké ekonomiky čtrnáct dnů před zasedáním FOMC.

V Evropě bude nejzajímavější předběžný údaj o evropské inflaci, důležitý zejména pro ECB. Předběžné údaje za Německo a Itálii byly poněkud vyšší, než se čekalo, to samé tedy lze čekat i za celou eurozónu. Finální indexy nákupních manažerů by měly potvrdit pozvolné zotavování evropských ekonomik v čele s Německem. ECB zasedá ve čtvrtek, nečekáme od ní ale žádnou akci, protože teprve nyní banka začne s kvantitativním uvolňováním.

Dolar vůči euru se poměrně agresivně tlačí na silnější úrovně. Tento týden by mohl reagovat především na data z USA (trh práce, ISM), působit může také zahájení kvantitativního uvolňování v Evropě. Evropské dluhopisy jsou "v klidu" a měly by tak zůstat, v USA se desetiletý výnos drží poblíž dvou procent a měl by růst.

U ropy sledujeme divergentní vývoj v USA a Evropě. WTI se drží poblíž 50 USD za barel, Brent postupně posiluje, rozdíl v cenách je už zhruba 12 USD na barel. Zlato se drží nad 1 200 USD za unci, mělo by ale spíše postupně zlevňovat.

V České republice tento týden nevycházejí žádná významnější makro data s výjimkou indexu nákupních manažerů v průmyslu. Poměrně živo naopak bude v ostatních zemích regionu. V Polsku pokračující pokles inflace s největší pravděpodobností donutí centrální bankéře k dalšímu snížení sazeb o 25 bazických bodů (na 1,75 %), nelze však vyloučit ani dvojnásobné snížení. V Maďarsku a na Slovensku budou v pátek zveřejněny revidované odhady HDP za čtvrté čtvrtletí 2014.

Koruna se vůči euru po předchozím posílení pod hranici 27,30 EUR/CZK vrátila v uplynulém týdnu k 27,50. S dalšími tlaky na posilování české měny i s ohledem na očekávaný pokles únorové inflace v ČR do záporu (odhad ČS i trhu -0,1 %) nepočítáme. V případě výnosů 10letých českých státních dluhopisů lze během následujících týdnů počítat s pokračujícím tlakem na pokles (zpět pod hranici 0,5 %), především s ohledem na situaci v zahraničí (blížící se QE v eurozóně), kdy výnosy 10letých německých bondů v minulém týdnu vytvořily nová historická minima (pod 0,3 %).

Svůj výhled na první březnový obchodní týden nabídl čtenářům Investičního webu makléř Aleš Jandejsek z brokerjetu ČS.

ECB má v březnu zahájit kvantitativní uvolňování formou skupování státních a dalších dluhopisů v objemu 60 miliard EUR za měsíc. Slibuje si od toho postupné oživení trhu s úvěry díky tomu, že banky budou mít k dispozici nové peníze. Při příležitosti oznámení hospodářských výsledků České spořitelny jsme mluvili s předsedou představenstva České spořitelny Pavlem Kysilkou. Mimo jiné celkem jasně sdělil svůj názor na "hrozící" deflaci a právě na začínající kvantitativní uvolňování v Evropě.

Na pražské burze v týdnu pokračuje výsledková sezóna. Svá čísla za poslední kvartál loňského roku a za celých 12 měsíců oznámí ČEZ a Fortuna, teoreticky lze čekat i čísla od mediální CME.

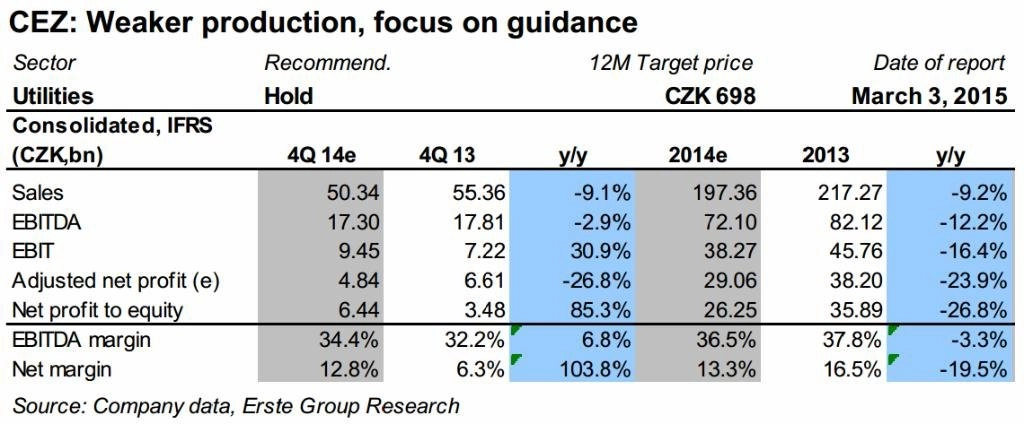

Společnost ČEZ oznámí výsledky svého hospodaření za loňský čtvrtý kvartál a za celý rok 2014 ráno 3. března. Pokračující pokles cen elektřiny bude nadále cítit, investory ale může potěšit dividenda. Svůj podrobný odhad výsledků ČEZ nabídl čtenářům analytik Petr Bártek z České spořitelny.

Energetický gigant ČEZ podle odhadů za 4Q2014 vykáže slabší produkci. Trh bude zajímat hlavně výhled. Tržby by společnosti měly meziročně klesnout z 55,36 miliardy Kč na 50,34 miliardy Kč a zisk EBITDA by se měl snížit ze 17,81 miliardy Kč na 17,3 miliardy Kč, zatímco čistý zisk by měl vzrůst z 3,48 miliardy Kč na 6,44 miliardy Kč. Za celý loňský rok by podle Bártka firma měla těsně naplnit svůj odhad zisku EBITDA (72 miliard Kč) i čistého zisku (29 miliard Kč).

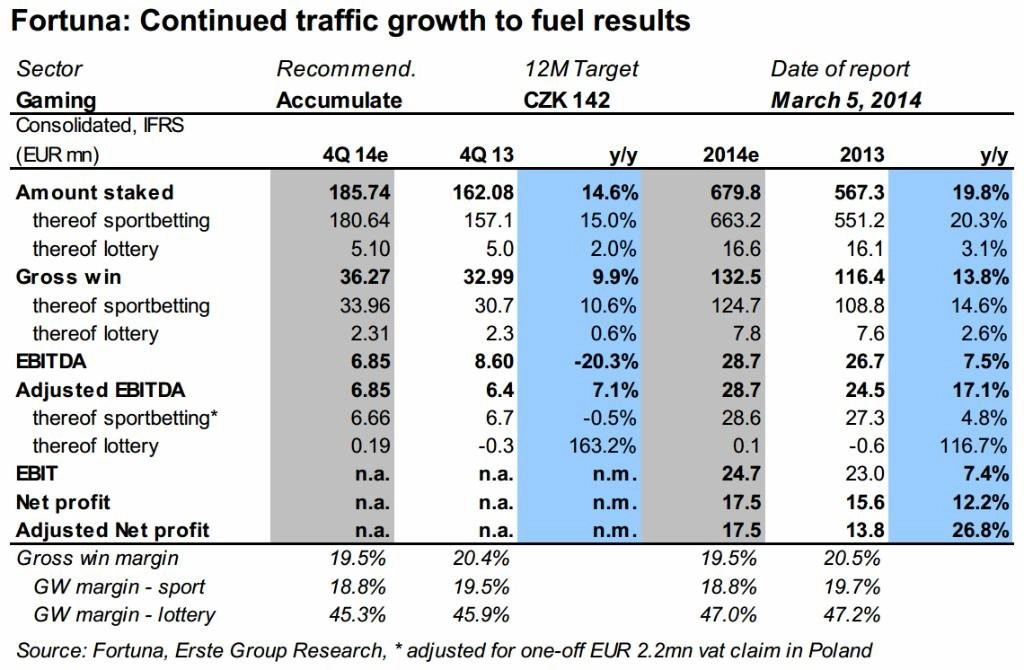

Ve čtvrtek pak své výsledky hospodaření oznámí sázková kancelář Fortuna. Pokud čísla naplní očekávaní analytiků, vykáže firma za 4Q2014 velmi slušné výsledky. "Upravený zisk EBITDA by společnosti měl meziročně vzrůst z 6,4 milionu EUR na 6,85 milionu EUR a objem přijatých sázek by se měl zvýšit ze 162,08 milionu EUR na 185,74 milionu EUR. Hrubé výhry by se měly zvýšit z 32,99 milionu EUR na 36,27 milionu EUR," míní Václav Kmínek z České spořitelny.

Aktualita pro rok 2026