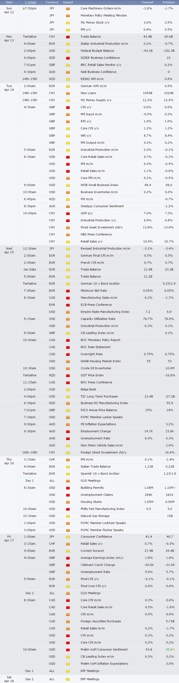

Burzovní kalendář (13. 4. - 17. 4. 2015)

Zasedání ECB, ostrý start výsledkové sezóny v USA, setkání G20, MMF a Světové banky v pátek a v sobotu a makrodata v čele s inflací v USA, eurozóně, Německu a Británii, maloobchodními tržbami v Americe a průmyslovou výrobou v eurozóně. K tomu pokračující řecká sága, volatilní ceny ropy a pro investory na BCPP kompletní výsledková zpráva pojišťovny VIG. Polovina dubna na trzích nabízí spoustu zajímavého.

Ohlédnutí

Světové akciové trhy mají za sebou úspěšný týden, a to navzdory očekávanému pondělnímu slabšímu zahájení pod dojmem slabých březnových dat z amerického trhu práce. Akcie v západní Evropě přidaly okolo 3 %, když německý index DAX opět vystoupal nad 12 000 bodů a uzavřel týden na historickém maximu, stejně jako londýnský FTSE 100. Nad psychologicky zajímavé hodnoty se vrátily také americké indexy S&P 500 (2 100 bodů) a Dow (18 000), když investory v pátek zaujaly plány změn ve firmě General Electric v hodnotě desítek miliard dolarů. Silná rally pokračuje na trzích v Číně (Hongkongská burza se dere na třetí místo na světě) a Japonsku (Nikkei 225 poprvé od roku 2000 otestoval hladinu 20 000 bodů). Dařilo se celkově i akciím v Praze, kde jedinou podstatnou firemní zprávou bylo oznámení o nevyplacení dividendy z loňského zisku ze strany Fortuny.

Zápis z březnového zasedání FOMC nic nového o vývoji měnové politiky v USA nenaznačil. Ve vedení Fedu panuje názorový rozkol, zda sazby zvýšit již v červnu, nebo později na konci letošního roku, druhá skupina má ovšem většinu, takže brzké zvyšování sazeb zřejmě není na pořadu dne. V Evropě lehké napětí panovalo opět kolem Řecka, to ale ve čtvrtek poslalo splátku půjčky Mezinárodnímu měnovému fondu. Trhy jako kdyby na Řecko přestávaly reagovat, příští týdny a měsíce ale nabídnou nepochybně další díly zatím nekončícího příběhu řeckého dluhu.

Výhled

Určující pro vývoj cen akcií a kurzů hlavních měn jsou nadále centrální banky. Ta americká váhá ohledně termínu prvního zvýšení sazeb, ECB naopak zaplavuje trhy likviditou, skupuje dluhopisy a drží sazby na minimu. To tlačí níže euro v páru s dolarem, a pokud nebudou data z americké ekonomiky vyloženě slabá, analytici takřka jednotně hovoří o paritě EUR/USD ještě v tomto roce.

ECB ve středu vedle rozhodování o měnové politice bude hodnotit dosavadní průběh programu odkupu dluhopisů. Trh bude zajímat, zda je nabídka cenných papírů dostatečná, program je totiž naplánován minimálně do září 2016.

V USA se naplno rozjíždí výsledková sezóna. Svá kvartální čísla nabídnou firmy jako Intel, JPMorgan, Johnson & Johnson, Bank of America, Netflix, Citigroup nebo General Electric, kondici firem z ropného sektoru naznačí výsledky dodavatele zařízení Schlumberger. Z pohledu českých titulů bude zajímavý čtvrtek, kdy reportuje kvartální čísla Philip Morris International. Může zaznít něco k vývoji českého trhu.

"V týdnu jsme se dočkali několika celkem příznivých zpráv z oblasti fúzí a akvizic, především o zájmu Shellu o BG Group (69 miliard USD)," uvedl Jack Ablin, investiční ředitel BMO Private Bank. "Vyšlo také několik solidních makrodat, která svědčí o oživení globální ekonomiky. Navíc od Fedu stále více analytiků očekává spíše symbolické zvýšení sazeb v letošním roce, ne nějakou sérii zvýšení."

Výsledková sezóna v týdnu začala smíšeným reportem společnosti Alcoa, v rámci Dow jako první oznamují příští úterý společnosti JPMorgan a Intel. "Podle mě výsledky firem ještě mohou trh nepříjemně překvapit," varoval investory pro CNBC Adrian Day z Adrian Day Asset Management.

"Index S&P 500 se obchoduje nad 50denním klouzavým průměrem a v pátek se posunul nad psychologicky zajímavou hladinu 2 100. Bezprostředně následuje rezistence na historických maximech v rozmezí 2 110 až 2 120. Index volatility VIX je na letošních minimech. S&P 500 zůstává již déle než měsíc v rozpětí 2 040 až 2 120. Až další katalyzátor určí vývoj ve střednědobém horizontu. Negativním signálem je velice nízký objem obchodů, při pátečním růstu S&P 500 o 0,52 % se zobchodovalo jen asi 60 % letošního průměrného objemu," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Alcoa tradičně zahájila sezónu vyhlašování hospodářských výsledků za první čtvrtletí. V dalším týdnu již částečně vyjde najevo, zda jsou očekávání trhu správně nízká. To by mohl být impulz pro vytvoření nových historických maxim. V opačném případě by zřejmě přišel návrat ke spodní linii obchodního pásma, tedy k 2 040, případně 2 000."

V týdnu by Řecko mělo předložit k posouzení přepracovaný plán reforem, díky kterým by mělo získat přístup ke zbývajícím 7,2 miliardy EUR ze záchranného programu.

Makrodat sice v týdnu nevychází mnoho, ale o to důležitější mohou být. V USA budou zveřejněny například maloobchodní tržby za březen, průmyslová aktivita v oblasti New Yorku, průmyslová výroba, zahájená výstavba, inflace a index spotřebitelské důvěry Michiganské univerzity. Ve středu (dva týdny před zasedáním FOMC) navíc vychází takzvaná Béžová kniha, tedy hodnocení stavu ekonomiky v jednotlivých oblastech připadajících jednotlivým pobočkám Fedu.

Čína oznámí v pondělí data o zahraničním obchodu, v týdnu pak také údaje z průmyslu a maloobchodu a vývoj HDP v prvním kvartálu. Eurozóna během příštích pěti dnů přidá data z průmyslu, inflaci (ta vychází zvlášť také v Británii, Španělsku, Itálii, Francii nebo Německu). Sledovaná bude také nezaměstnanost ve Spojeném království. V pátek a v sobotu se scházejí G20, MMF a Světová banka.

Na pražské burze je v týdnu očekávána pouze jedna významná událost. V úterý reportuje kompletní hospodářská čísla za rok 2014 pojišťovna VIG. "Na úrovni čistého zisku očekáváme výsledek 399 milionů EUR. Hrubé předepsané pojistné by mělo meziročně zůstat téměř beze změny (odhad: -0,2 % na 9 203 milionů EUR). Tento vývoj zhruba odpovídá nekonsolidovanému pojistnému, které společnost reportovala již v lednu. Kromě čísel budou investoři sledovat především návrh dividendy, který by měl být v souladu s trendem posledních 5 let. To znamená růst dividendy o 10 centů na 1,4 EUR na akcii (3,3 % hrubý dividendový výnos). Podle našeho názoru je v rámci zveřejnění výsledků nějaké překvapení (negativní či pozitivní) s výraznějším dopadem na akcie nepravděpodobné," napsal v týdenním výhledu analytik z J&T Banky Milan Lávička.

O výhled na celý obchodní týden jsme požádali analytika Ľuboše Mokráše z České spořitelny.

Kompletní výhled analytiků z České spořitelny:

Evropskou událostí týdne bude zasedání bankovní rady ECB. Ke změně měnové politiky prakticky jistě nedojde, trh však bude zajímat cokoli, co by mohlo být řečeno k dosavadnímu a budoucímu průběhu kvantitativního uvolňování, a také hodnocení stavu a perspektivy ekonomiky. Dopad na trhy může být citelný. V Evropě bude vedle toho nadále pozorně sledován vývoj kolem Řecka, především to, zda budou Řekové schopni plnit podmínky pro poskytování finanční pomoci od EU.

V USA se naplno rozběhne firemní výsledková sezóna, což bude patrně největší zdroj impulzů pro trh. Důležitá budou i data, inflace může ovlivnit očekávání ohledně postupu Fedu. Především nižší inflace by dále podpořila skepticismus ohledně brzkého zvyšování sazeb. Maloobchodní tržby (čeká se podstatný růst) a průmyslová produkce napoví, v jaké kondici je ekonomika. Překvapivá slabost by opět oddálila tržní očekávání růstu sazeb. Béžová kniha ukáže, jak vnímá Fed stav ekonomiky v jednotlivých oblastech, což opět může naznačit, jak by se mohla vyvíjet měnová politika. Promluví také řada představitelů Fedu, od kterých mohou přijít impulzy pro trh.

Dolar k euru se v uplynulém týdnu vrátil k posilování, nemusí však jít o definitivní obnovení trendu. Cokoli zpochybňující růst sazeb v USA nebo ukazující na lepší kondici ekonomiky v eurozóně může kurz vrátit do korekce.

Na trhu s dluhopisy se toho moc neděje. U německého desetiletého benchmarku stále vidíme spíš tendenci k (nepatrnému) poklesu výnosů, zatímco v USA desetiletý výnos opět jen velmi mírně rostl. V Evropě stále čekáme střednědobě stabilitu s malým rizikem růstu, v USA poměrně silný růst.

Záznam jednání FOMC, který ukázal, že stále může dojít k růstu sazeb v červnu, přiměl cenu zlata k poklesu. Vzhledem k trvající nejistotě ohledně časování změny sazeb Fedu nemusí být obrat k poklesu definitivní, v horizontu měsíců však s nižší cenou počítáme. Cena ropy kolísá v konsolidačním pásmu a zdá se, že již skutečně tvoří dno, ze kterého by se časem měla začít postupně zvedat.

Z hlediska regionálních makrodat bude týden s výjimkou Polska patřit spíše mezi ty chudší. V České republice bude zveřejněn pouze únorový běžný účet platební bilance a březnový index průmyslových výrobců, který stejně jako v předchozích měsících zůstane výrazněji v záporu, především s ohledem na pokračující výrazný pokles cen průmyslových komodit. V Polsku zasedá tento týden centrální banka, ta však již avizovala, že úrokové sazby v dohledné době snižovat nehodlá. Nic na tom s největší pravděpodobností nezmění ani pokračující posilování polského zlotého, který se v současné době vůči euru nachází na úrovni 3,5letého maxima.

Koruna vůči euru minulý týden mírně posílila z 27,50 na úroveň o desetník nižší. Po zveřejnění čtvrteční březnové inflace (růst na 0,2 % z únorových 0,1 %) sice došlo k jejímu posílení na úroveň 27,33 EUR/USD, v krátké době však došlo k návratu k 27,40. Do nejbližšího zasedání ČNB, které se koná počátkem května, nepočítáme s ohledem na předpokládanou převahu holubičích komentářů ze strany ČNB s posílením kurzu koruny výrazněji blíže k hranici 27 korun za euro.

Aktualita pro rok 2026

Doporučujeme

Aktuality