Burzovní kalendář (15. 6. - 19. 6. 2015)

Světové finanční trhy vstupují do jednoho z nejdůležitějších týdnů roku. Ve středu skončí dvoudenní zasedání měnového výboru americké centrální banky. Jedná se o poslední předprázdninové zasedání FOMC a trhy čekají, zda Fed naznačí, jestli začne úrokové sazby zvyšovat již v září. Z ekonomických dat budou investoři sledovat zpřesněné údaje o vývoji HDP eurozóny či statistiky britské, německé a americké inflace. Důležité bude také dění kolem řecké dluhové krize.

Ohlédnutí

Světové akcie se v uplynulém týdnu na směru shodnout nedovedly, a týden tak zakončily smíšeně. Zatímco americké akciové indexy převážně rostly, hlavní benchmarky v Evropě klesaly a oslabila i pražská burza.

Investoři ve světě sledovali zejména vývoj řecké dluhové krize. Neshody Atén s mezinárodními věřiteli ohledně reforem nutných pro poskytnutí dalších peněz z dobíhajícího programu finanční pomoci silně zadlužené zemi z jihu Evropy přetrvávají a podle Mezinárodního měnového fondu "jsou stále velké". Trhy znejistil zejména čtvrteční odchod zástupců MMF z jednání s Řeckem v Bruselu.

Z pohledu zveřejněných makrodat patřil uplynulý týden spíše ke klidnějším, i tak ale vyšlo několik zajímavých statistik. Hned na začátku týdne to byly v Německu údaje o průmyslové výrobě za duben, které dopadly výrazně lépe, než se čekalo, a ukázaly, že je motor evropské ekonomiky v dobré kondici. Investory v Česku potěšil pokles celkové míry nezaměstnanosti na 6,4 % a více než 10% růst stavební výroby a v USA vyzněly příznivě maloobchodní tržby za květen.

Zpřesněné údaje o vývoji ekonomiky eurozóny v úterý potvrdily, že se HDP společenství zemí platících eurem v prvním čtvrtletí letošního roku zvýšil oproti posledním třem měsícům loňského roku o 0,4 %. Meziročně HDP eurozóny vzrostl o procento, taktéž v souladu s předchozím odhadem.

Výsledková sezóna v Evropě i USA již skončila, čísla za první kvartál tak reportovali již jen poslední opozdilci, například Sears Holdings, lululemon athletica, Krispy Kreme Doughnuts nebo Box.

Z korporátních událostí investory v USA zaujala konference pro vývojáře softwaru pořádaná americkým technologickým gigantem Apple. Firma na akci představila několik novinek, mimo jiné hudební aplikaci Apple Music, aktualizovanou verzi operačního systému pro chytré hodinky či novou verzi operačního systému pro počítače Mac nazvanou El Capitan, a také zveřejnila některé detaily své služby Apple Pay. Akcie Applu v pondělí, kdy se konference konala, odepsaly zhruba půl procenta a za celý týden ztratily zhruba dvě procenta.

Na pražské burze se o událost týdne v pondělí zasloužila skupina PPF nejbohatšího Čecha Petra Kellnera, která oznámila, že nabídne odkup akcií O2 C.R. a CETIN. Za jednu akcii operátora O2 Czech Republic nabídne PPF 78 Kč a za jeden cenný papír správce telekomunikační infrastruktury a datových center CETIN zaplatí zájemcům o odkup 176 Kč. Dohromady PPF za jednu akcii O2 C.R. a CETIN nabídne 254 Kč, což je výrazně více, než za kolik se na pražské burze akcie O2 C.R. obchodovaly před rozdělením firmy, které proběhlo k 1. červnu (177,60 Kč).

V pátek se konala valná hromada energetické společnosti ČEZ, na níž se rozhodovalo mimo jiné o vyplacení dividendy v hrubé výši 40 Kč na akcii z loňského zisku. Návrh byl podle očekávání bez jakýchkoli obstrukcí schválen. Celkem firma na dividendách z loňského zisku vyplatí zhruba 21,5 miliardy korun, což je 73 % z očištěného čistého zisku skupiny za rok 2014. Český stát jako většinový akcionář získá asi 15 miliard korun. Současně valná hromada rozhodla, že členové představenstva a dozorčí rady ČEZ nedostanou odměny z loňského zisku. Tantiémy vedení firmy nedostane poprvé od roku 2001, kdy ČEZ začal vyplácet dividendy akcionářům. Návrh na nevyplacení odměn podalo ministerstvo financí, přes něž vlastní majoritní podíl ve společnosti český stát.

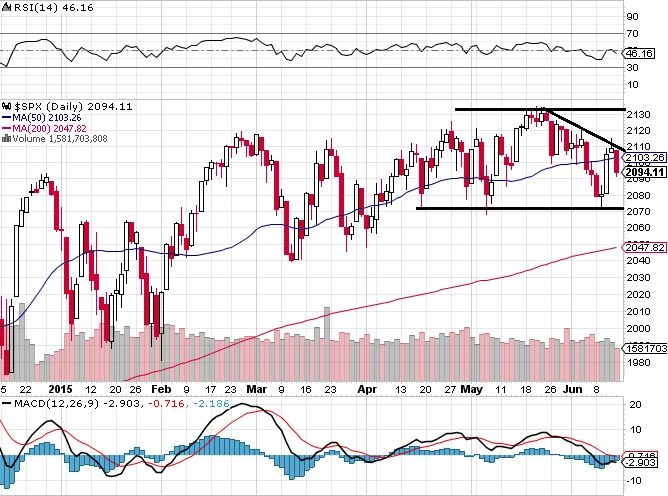

Americké akcie v samotném závěru uplynulého týdne zlevnily, za celý týden se ale dva ze tří nejsledovanějších indexů udržely v plusu. Náladu na Wall Street celý pátek podkopávaly signály nepříznivého vývoje kolem Řecka a obavy z brzkého zvýšení úrokových sazeb v USA. Index Dow v pátek neudržel hladinu 18 tisíc bodů, když oslabil o 0,78 % na 17 898,84 bodu, S&P 500 klesl pod 2 100 bodů na 2 094,11 bodu (-0,70 %) a Nasdaq klesl o 0,62 % na 5 051,10 bodu. Za celý týden ale Dow zpevnil o 0,41 % a S&P 500 přidal 0,06 %. Oslabil pouze index Nasdaq, a to o 0,19 %. S&P 500 týden zakončil opět v rozmezí +/- jednoho procenta a udržuje v tomto ohledu nejdelší sérii od roku 1993.

Akcie na hlavních evropských trzích v posledním obchodním dni uplynulého týdne zlevnily a oslabily i za celý týden. Britský FTSE 100 v pátek ztratil 0,9 %, francouzský CAC 40 odevzdal 1,41 %, německý DAX oslabil o 1,2 % a regionální STOXX Europe 600 klesl o 0,92 %. Za celý týden FTSE 100 klesl o 0,26 % na 6 784,92 bodu, CAC 40 oslabil o 0,44 % na 4 901,19 bodu a DAX odevzdal 0,01 % na 11 196,49 bodu. STOXX Europe 600 nicméně za pět obchodních dní posílil o 0,1 % na 395,44 bodu.

Podobným vývojem jako trhy v západní Evropě prošla v týdnu i pražská burza, i když její pokles za celý týden byl podstatně větší. V pátek index PX odevzdal 1,71 % a za celý týden přišel o 1,4 %. Hlavní benchmark burzy se tak propadl pod tisíc bodů a týden zakončil na 991,13 bodu. Největší zisky zaznamenaly v týdnu cenné papíry CETIN (+25,1 %), nejvíc ztratily akcie Unipetrolu a VIG (oba tituly -4,7 %).

Na devizových trzích za týden euro k dolaru posílilo zhruba o dvě desetiny procenta na 1,126 EUR/USD a dolar k japonskému jenu odevzdal zhruba desetinu procenta na 123,38 USD/JPY. Dolarový index, který měří výkon amerického dolaru k deseti hlavním světovým měnám včetně eura a jenu, za pět obchodních dní klesl ze zhruba 96,6 bodu mírně pod 95 bodů.

Ceny ropy mírně vzrostly poté, co zásoby suroviny na území USA v uplynulém týdnu podle vládních dat klesly již šestý týden v řadě, tentokrát navíc nejvíce od poloviny července loňského roku. Pokles dosáhl 6,81 milionu barelů při očekávání poklesu jen o 3,46 milionu barelů.

Cena severomořské ropy Brent se zvýšila z 62,80 USD za barel na 64,56 USD za barel a cena severoamerické lehké ropy WTI stoupla z 58,59 USD za barel na 60,43 USD za barel.

Zlato za pět obchodních dní zdražilo zhruba o půl procenta na 1 181,65 USD za trojskou unci, cena stříbra naopak přibližně o půl procenta klesla na 15,98 USD za trojskou unci.

Výhled

Klíčovou událostí třetího červnového týdne bude jednoznačně dvoudenní zasedání měnového výboru americké centrální banky, které skončí ve středu. Analytici vesměs očekávají, že Fed ponechá měnovou politiku beze změny, najdou se však i ojedinělé hlasy, které tvrdí, že by banka mohla zariskovat a přistoupit k prvnímu zvýšení úrokových sazeb od finanční krize z roku 2008. Pokud Fed sazby nezvýší, což je pravděpodobnější scénář, bude zajímavé, co na tiskové konferenci po zasedání FOMC řekne šéfka banky Janet Yellenová, respektive zda "změní svoji dosavadní rétoriku", což Fed dříve označil za krok, který bude předcházet dalšímu utažení měnové politiky.

Kromě zasedání Fedu budou investoři po celém světě pozorně sledovat také jednání Řecka s jeho mezinárodními věřiteli, které se stále nemůže posunout kupředu, jelikož ani jedna ze stran není ochotná udělat zásadní ústupek. Řecký premiér Alexis Tsipras v sobotu prohlásil, že Atény teoreticky jsou schopné uzavřít s věřiteli "obtížný kompromis", avšak jen za podmínky, že věřitelé Řecku sníží dluh. Ti však dosud takový scénář odmítali. Řecku se krátí čas, program finanční pomoci doběhne na konci června, dokdy navíc Atény musejí MMF zaplatit celkem 1,6 miliardy eur, což je částka, kterou podle všeho Tsiprasův kabinet dohromady bez dodatečných 7,2 miliardy eur ze záchranného programu, o něž se aktuálně hraje, nedá.

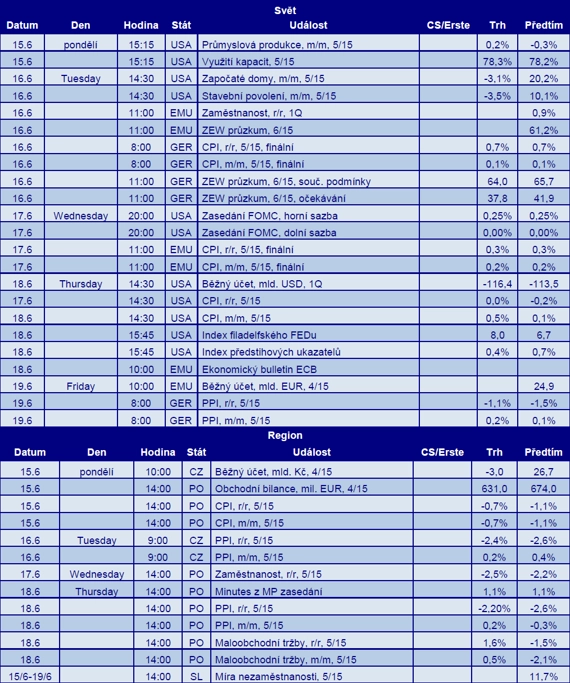

Z makrodat si investoři nenechají ujít americkou průmyslovou výrobu, německou, britskou a americkou inflaci či výsledek průzkumu německého institutu ZEW na téma důvěry analytiků a investorů v největší evropskou ekonomiku.

"Index S&P 500 se dále obchoduje v dlouhodobém rozpětí 2 035 až 2 070 bodů. Další silný support je okolo 2 040 bodů. V týdnu se naposledy před letními prázdninami sejdou guvernéři Fedu a je otázkou, zda dokáže rétorika Fedu po zasedání (pohyb sazeb se nečeká) zajistit tak silný impulz, aby index S&P 500 začal formovat trend," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Výhled pro jednotlivé dny

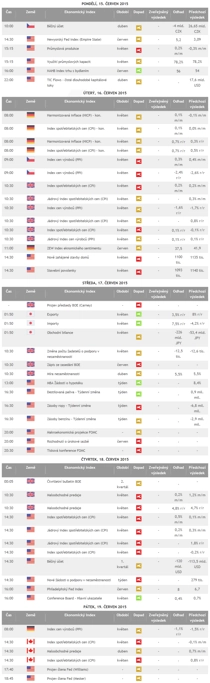

V pondělí dopoledne veřejně vystoupí šéf německé centrální banky Jens Weidmann, Itálie zveřejní data o inflaci, Česká republika výsledek běžného účtu za duben a eurozóna obchodní bilanci. Ze Spojených států odpoledne přijdou index aktivity newyorského Fedu (Empire State index) a údaje o průmyslové výrobě a index cen domů NAHB. Odpoledne vystoupí také šéf Evropské centrální banky Mario Draghi.

V úterý bude v Německu zveřejněna inflační statistika, k níž posléze přibude ještě výsledek průzkumu institutu ZEW, jenž ukáže, jak se vyvíjí důvěra analytiků a investorů v největší evropskou ekonomiku. Inflační statistika dopoledne vyjde také ve Spojeném království, kde data doplní ještě index výrobních cen, který vyjde také v ČR, a index cen v maloobchodě a index cen domů DCLG. Ukazatel od ZEW bude zveřejněn i pro celou eurozónu, z níž navíc přijdou údaje o vývoji situace na trhu práce, konkrétně údaje o změně zaměstnanosti. Sledované bude také zveřejnění rozhodnutí Soudního dvoru Evropské unie k programu OMT (Outright Monetary Transactions), byť se bude jednat jen o rozhodnutí předběžné a nezávazné. Stížnost na program OMT podalo Německo. Ve Spojených státech odpoledne vyjde zpráva o zahájené výstavbě a vydaných stavebních povoleních.

V noci na středu vyjde v Japonsku výsledek dubnové bilance mezinárodního obchodu a v Číně bude zveřejněn ukazatel vývoje přímých zahraničních investic. Setkání má v plánu ECB, avšak bez rozhodování o nastavení měnové politiky. Výsledek bilance mezinárodního obchodu zveřejní po Japonsku i Itálie a zajímavá data na trhy pošle Spojené království - vyjde 3měsíční míra nezaměstnanosti ILO a vývoj průměrné mzdy. Kromě toho britská centrální banka prozradí, kolik jejích hlasujících členů se na posledním zasedání vyslovilo pro zachování měnové politiky v nezměněné podobě, a v eurozóně vyjdou hodinu před polednem údaje o stavební výrobě a finální údaje o inflaci za květen. Středečnímu dění by ale mělo dominovat zasedání americké centrální banky, které skončí odpoledne. Čeká se, že Fed ponechá úrokové sazby beze změny, investory však bude zajímat, zda centrální banka nenaznačí, že by se sazby mohly poprvé od krize zvýšit v září, tedy v termínu, na němž se aktuálně shoduje většina trhu. Fed také vydá zaktualizovanou predikci ekonomického vývoje a vyjdou i pravidelné týdenní zprávy o počtu žádostí o hypotéku a vývoji zásob ropy na území USA.

Ve čtvrtek se setkají ministři financí zemí eurozóny, kteří by se měli zabývat řeckou dluhovou krizí. V Číně vyjde index cen domů, Eurostat zveřejní vývoj nákladů na práci a ECB oznámí, jak dopadlo další kolo cíleného dodání likvidity evropským bankám (TLTRO), a také zveřejní Ekonomický bulletin, který nahradí dosavadní Měsíční bulletin. V Británii vyjde statistika maloobchodních tržeb a v USA důležitá data o vývoji spotřebitelských cen, výsledek běžného účtu, index aktivity filadelfského Fedu a pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob plynu.

Pátek bude z pohledu zveřejňovaných makrodat a očekávaných událostí spíše klidný. Japonská centrální banka zveřejní v noci na pátek prohlášení ze svého zasedání a odtajněn bude v zemi vycházejícího slunce také celkový index podnikatelské aktivity. Německo dopoledne přidá index výrobních cen, eurozóna výsledek běžného účtu a Spojené království objem půjček ve veřejném sektoru. V Kanadě budou investoři zvažovat výsledek maloobchodních tržeb a také inflační statistiku a veřejně vystoupí šéfka clevelandského Fedu Loretta Mesterová a šéf sanfranciského Fedu John Williams.

O výhled na další obchodní týden jsme požádali analytika Martina Krajhanzla z České spořitelny.

Kompletní výhled analytiků z České spořitelny:

Třetí červnový týden bude po tom druhém, relativně odpočinkovém, nabitý daty. Navíc zasedá FOMC. Právě toto zasedání lze označit za událost týdne s největší pravděpodobností výrazného dopadu na chování trhů. Pravděpodobnost výrazné reakce zvyšuje nejistota, která panuje kolem začátku zvyšování sazeb v USA. Na jednu stranu se objevila doporučení významných mezinárodních organizací (MMF, Světová banka) počkat se zvýšením sazeb do příštího roku, na druhou stranu jsou makroekonomická data v poslední době relativně silná. Od Fedu se tak lze dočkat lecčeho a trh může mít hodně důvodů reagovat.

Z amerických dat bude asi nejzajímavější index spotřebitelských cen, který také hodně napoví o pravděpodobném vývoji měnové politiky. Z dalších dat z USA budou stát za pozornost průmyslová produkce, index filadelfského Fedu a index předstihových ukazatelů. Všechny tyto indikátory upřesní náš pohled na tempo růstu ekonomiky.

V Evropě bude zajímavý především německý konjunkturální index ZEW. Data z Německa v poslední době ukazují na oživení, je však otázka, zda se respondenti průzkumu neobávali negativních dopadů řecké krize.

Kurz dolaru k euru pokračuje v kolísání v reakci na zprávy. Tento týden ho může ovlivnit především FOMC, na druhém místě je řecká krize. Stále očekáváme, že časem dolar posílí.

U dluhopisů převládá pohyb výnosů na vyšší úrovně a očekáváme, že to tak zůstane. V Evropě jde o normalizaci po přehnaném poklesu, v USA o přípravu trhu na zvýšení sazeb. Proto bude důležitý zejména FOMC.

Zlato a ropa se drží v tržním rozmezí, FOMC i na komoditním trhu může vyvolat silnější pohyb, zejména u zlata, pokud by byl Fed v jestřábí náladě.

Z hlediska makrodat bude tento týden ve středoevropském regionu spíše odpočinkový. Za Českou republiku bude zajímavý jen květnový index cen výrobců, kde se očekává mírné zlepšení (zmírnění meziročního poklesu a slabý meziměsíční růst). V rámci regionu stojí ještě za zmínku některá polská data, především květnová inflace (spotřebitelská i výrobní) a maloobchodní tržby za stejný měsíc. Navíc bude ve čtvrtek vydán zápis z posledního měnově-politického zasedání polské centrální banky.

V následujícím období čekáme zhruba stabilní kurz koruny k euru. Za současným růstem české ekonomiky stojí vyšší domácí i zahraniční poptávka. Možné tlaky na posílení koruny z důvodu silnějšího exportu jsou tak zhruba vyváženy růstem dovozu pro spotřební a investiční účely. Navíc guvernér i viceguvernér ČNB minulý týden potvrdili kurzový závazek do druhé poloviny roku 2016. Mírné posílení kurzu z minulého týdne může mít spojitost s vyjádřením Mojmíra Hampla, který řekl, že podle jeho osobního názoru by bylo ideální zanedlouho po ukončení kurzového závazku zvýšit úrokové sazby. Podle nás není brzké zvyšování sazeb po *exitu na pořadu dne, protože by přes kladný úrokový diferenciál tlačilo na přílišné posilování kurzu koruny, které ČNB v období po exitu nepřipustí.*

V uplynulém týdnu došlo v celém regionu k růstu výnosů. Očekáváme, že podobný vývoj bude pokračovat. V krátkém období je růst výnosů způsoben zhoršenou situací ohledně vyjednávání o další finanční pomoci Řecku, v týdnu konkrétně odchodem zástupců MMF z jednání. Ve spíše střednědobém horizontu bude růst výnosů odrážet normalizaci jejich úrovně, když vedle silného růstu se zlepšuje i situace ohledně cenového vývoje (například v ČR je s největší pravděpodobností zažehnáno riziko deflace).

Aktualita pro rok 2026

Aktuality