Nedůvěra k finančnímu sektoru, příjmová nerovnost a neschopnost ušetřit

Sociolog Jan Červenka v sérii tweetů z nedávného neformálního setkání novinářů a odborníků na téma vztahu Čechů k investování pořádaného společností NN Investment Partners.

Často se setkáváme s vnímáním investování jako složitého a nezajímavého tématu ze strany médií a složitého a nedůvěryhodného způsobu nakládání s osobními financemi ze strany veřejnosti. Panelová diskuze novinářů a odborníků na téma vztahu Čechů k investicím proto využila několika netradičních pohledů - historického, psychologického a sociologického.

NN Investment Partners jako specialista na investování tuto akci zaštítila. V rámci setkání se střetly názory psychologa, historika a sociologa, kteří poukázali na důvody toho, proč jsou Češi v nakládání s penězi obezřetní a co stojí za aktuálními trendy (zejména růstem objemu prostředků v podílových fondech v ČR).

Sociolog Jan Červenka ze Sociologického ústavu Akademie věd ČR se věnoval subjektivnímu vnímání příjmové situace a z toho vyplývajícímu investičnímu chování českých domácností.

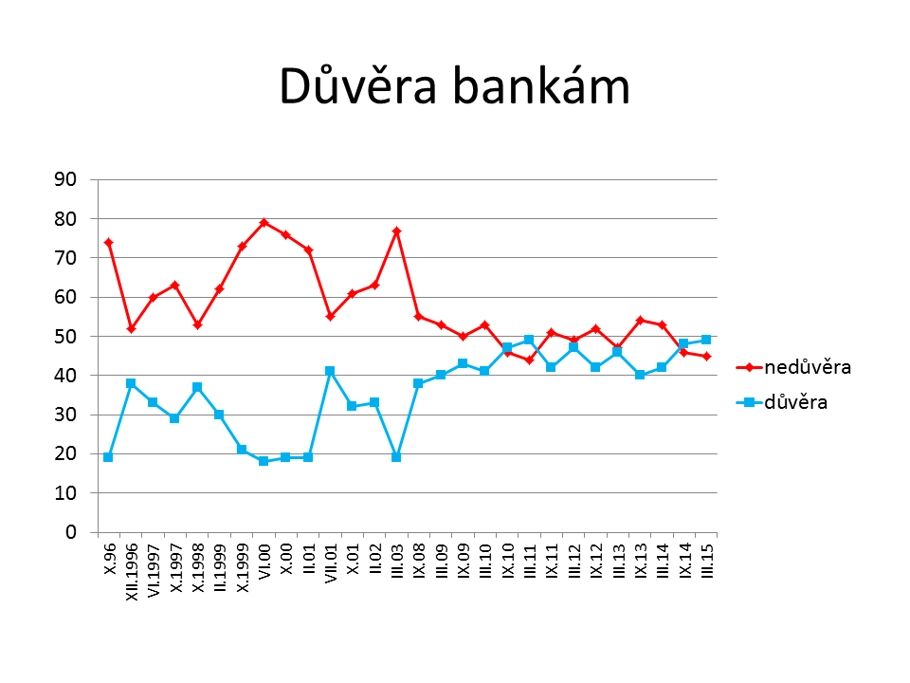

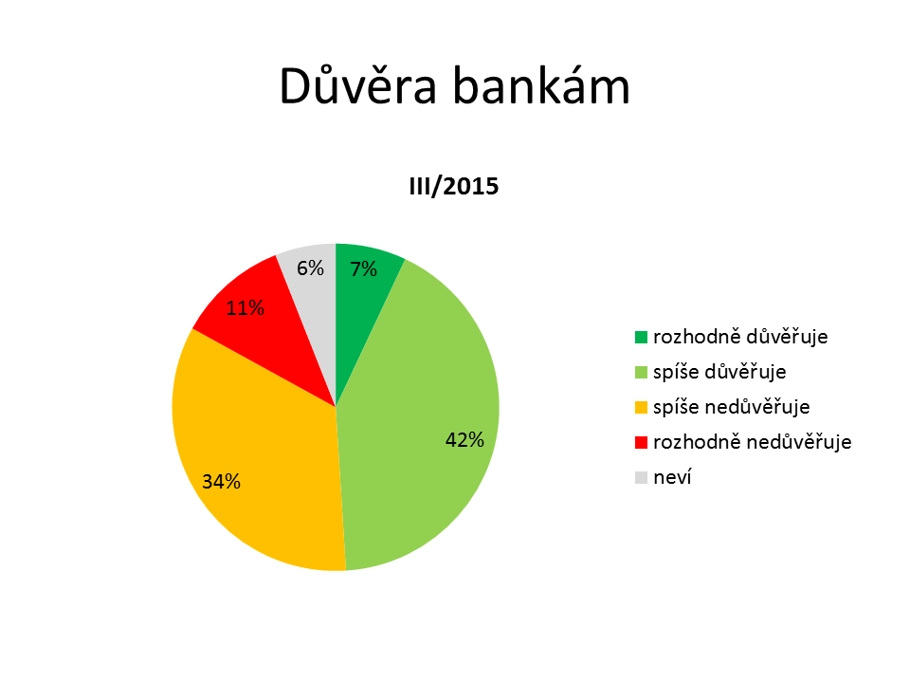

(Ne)důvěra Čechů k finančnímu trhu

Po roce 1989 se v ČR otevřely nové možnosti investování peněz. Vznikla také nová rizika v sociálně-ekonomické oblasti (nezaměstnanost, bankroty nebo tunelování), která vedla ke ztrátě sociálních jistot. S nástupem krize mezi lety 1997 a 1999 došlo ke ztrátě "transformačního optimismu" a vzestupu nezaměstnanosti a chudoby. Série krachů bank, kampeliček a privatizačních fondů, které byly doprovázené vytěsněním minoritních akcionářů, vyvolala v české společnosti nedůvěru k finančním institucím. Ta do jisté míry v českých investorech přetrvává.

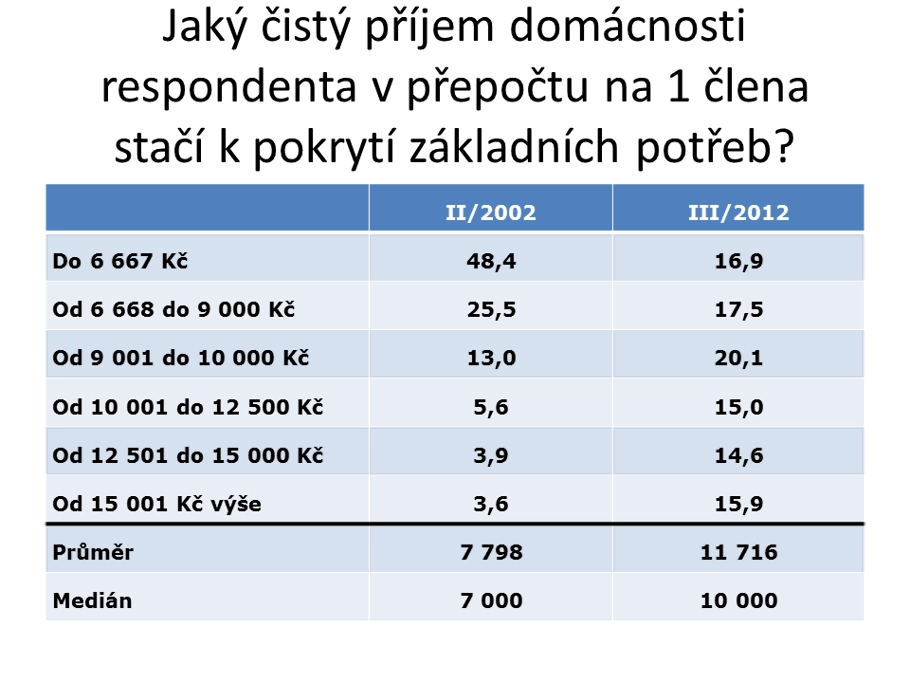

Příjmová situace Čechů

Dříve příjmově a majetkově nivelizovaná společnost se začala rychle diferencovat. Trvale rychle roste malá skupina s nejvyššími příjmy. Vzniká struktura společnosti se slabou (chudou) střední třídou.

Hrubá nominální mzda v ČR v 1. čtvrtletí 2015 činila 25 306 Kč, medián 21 143 Kč (tedy asi 970 eur, respektive 770 eur), čistá mzda v Rakousku již v roce 2011 činila v průměru 1 906 eur (medián 1 732 eur).

80 % zaměstnanců pobíralo mzdu mezi 10 198 Kč a 39 890 Kč.

Odvětvové rozdíly:

| odvětví | mzda |

| finančnictví a pojišťovnictví | 51 139 Kč |

| informační a komunikační činnosti | 47 821 Kč |

| výroba a rozvod elektřiny, plynu, tepla a klimatizovaného vzduchu | 42 987 Kč |

| stavebnictví | 21 980 Kč |

| zemědělství, lesnictví a rybářství | 19 224 Kč |

| administrativní a podpůrné činnosti | 16 804 Kč |

| ubytování, stravování a pohostinství | 14 167 Kč |

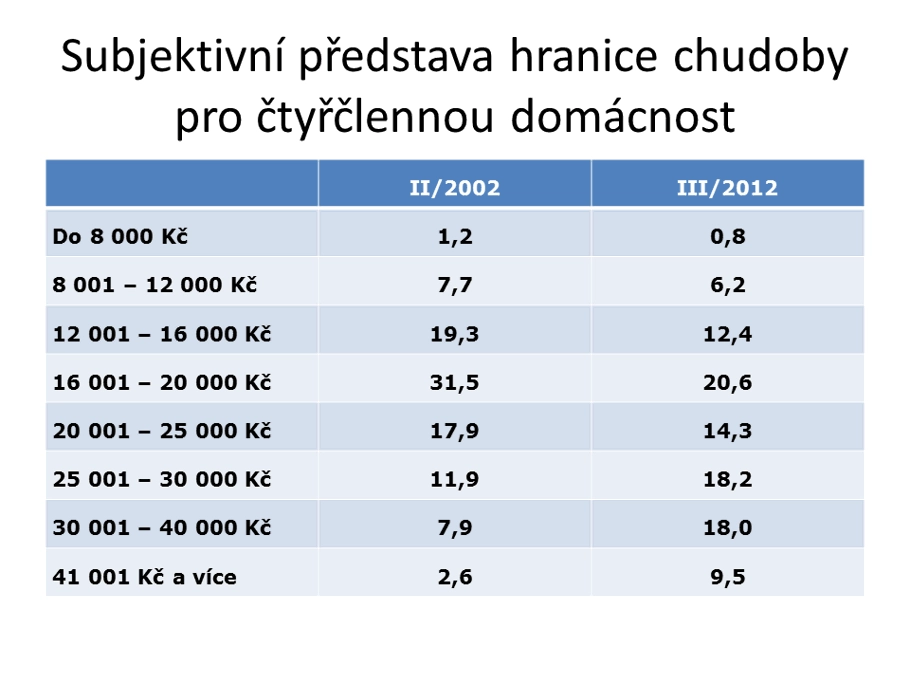

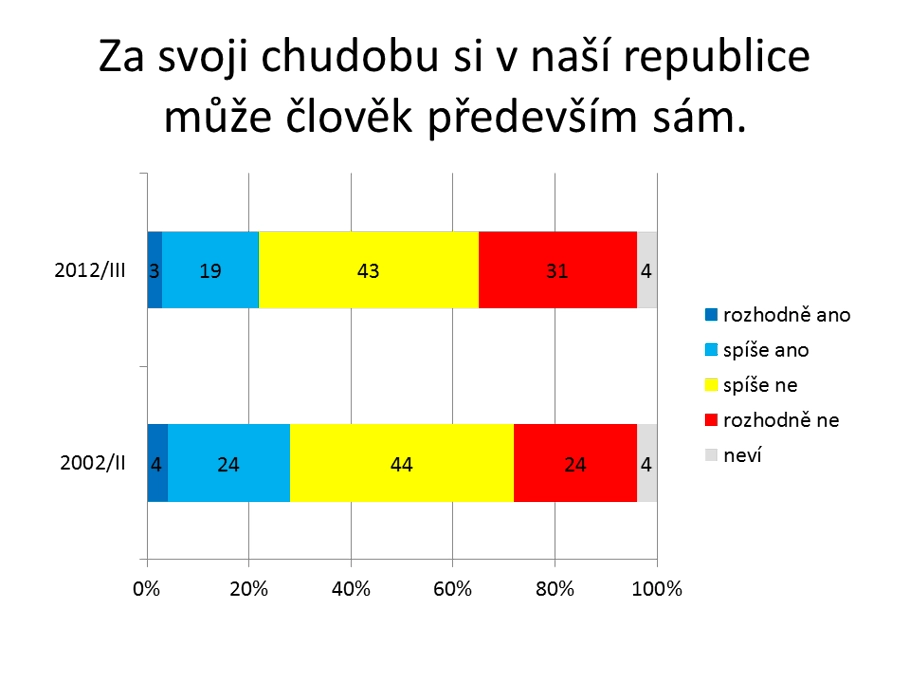

Vnímání chudoby

Chudá domácnost je podle respondentů charakterizována tak, že si nemůže dovolit zaplacení léků, na něž se připlácí (94 %), nemůže si dovolit obdarovat své blízké o Vánocích (86 %), nemá na nákup běžné konfekce (81 %), na obnovu vybavení domácnosti (63 %) a na zaplacení jedné dovolené v průběhu roku (61 %).

Nemožnost pořídit mobilní telefon pro děti či kupovat módní oblečení jsou s představou chudoby spojovány jen menšinově (v 34 %, respektive ve 27 % případů).

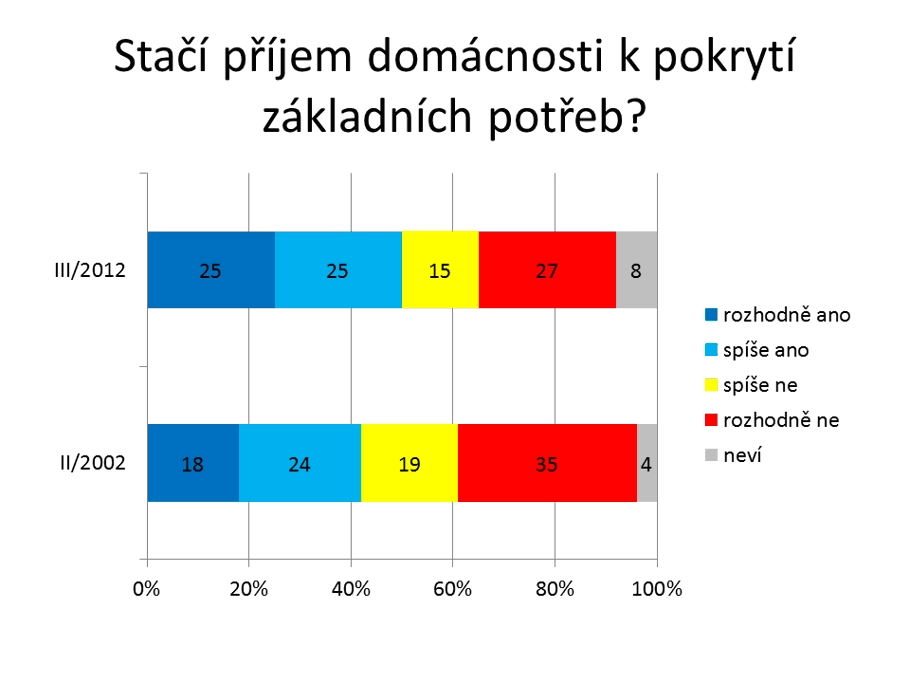

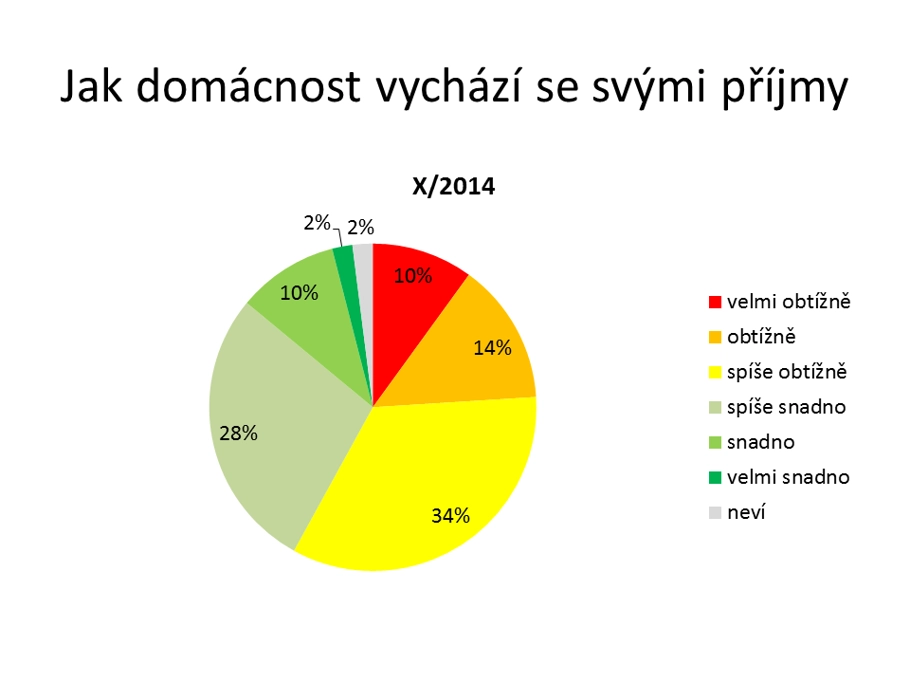

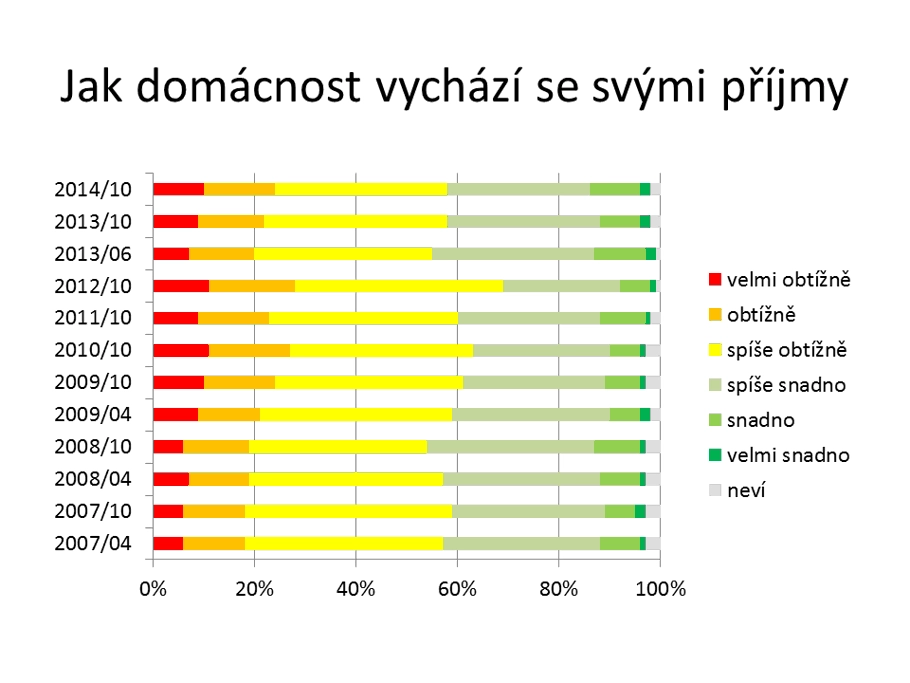

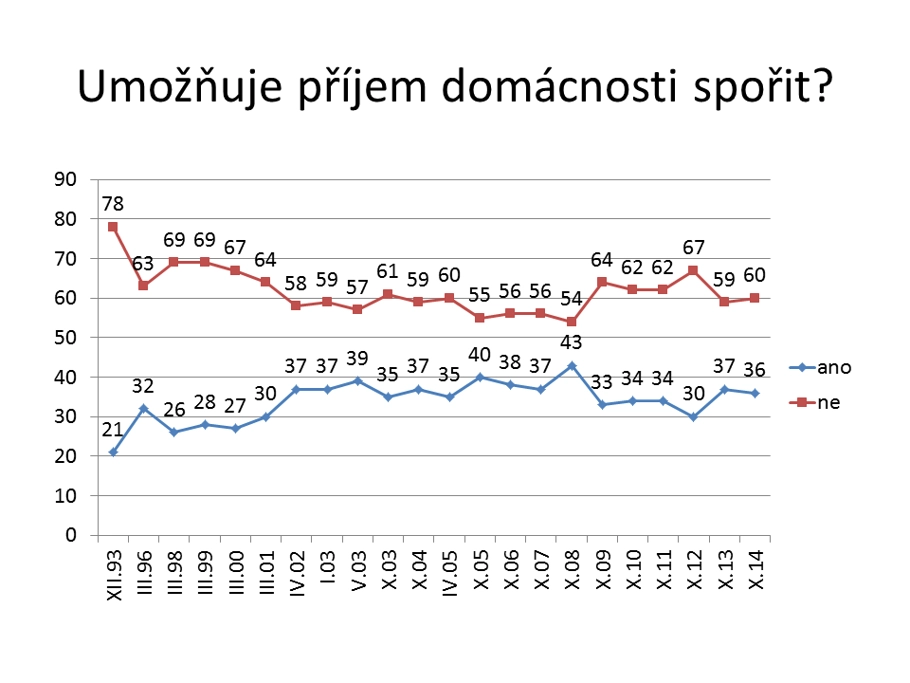

Jak vycházejí domácnosti s měsíčními příjmy?

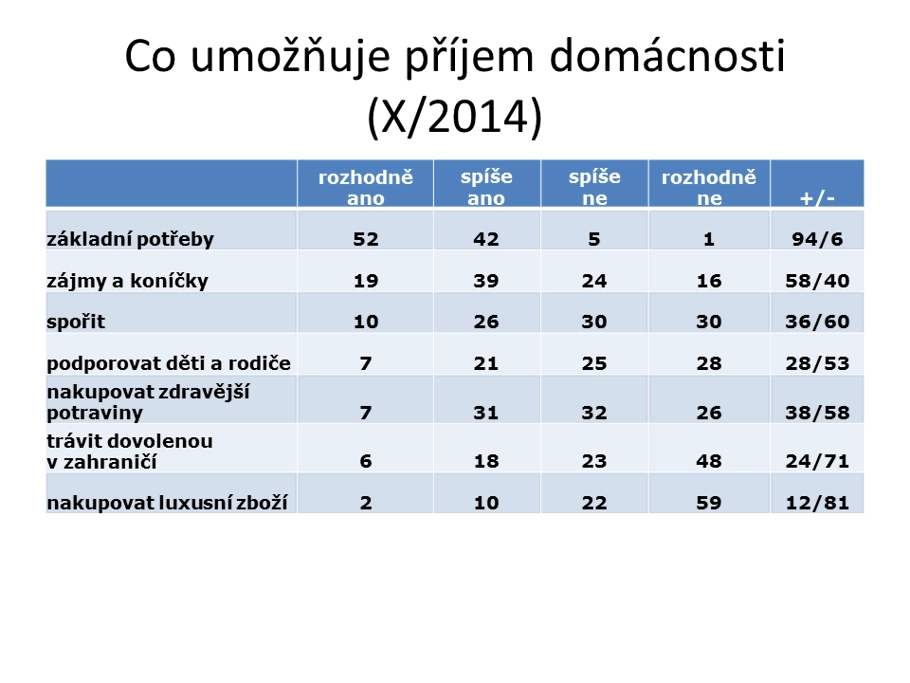

Jsou domácnosti schopné pravidelně spořit?

38 % Čechů není schopno uspořit vůbec nic.

Aktualita pro rok 2026