Burzovní kalendář (29. 6. - 3. 7. 2015)

Světové finanční trhy za sebou mají další týden naplněný nejistotou kolem budoucnosti silně zadluženého Řecka. Dohoda tamní vlády s mezinárodními věřiteli je v nedohlednu a zemi podle všeho zbývají poslední dny na odvrácení bankrotu. Přelom června a července bude nejen pro Řecko klíčový. Svět již sice s možností krachu země delší dobu počítá, ani tak by ale zřejmě odchod Řecka z eurozóny a návrat k drachmě nezůstal na trzích zcela bez odezvy (pokud by byl vůbec možný bez odchodu z EU). Z makrodat budou investoři v nadcházejícím týdnu sledovat zejména statistiku z amerického trhu práce za červen.

Ohlédnutí

Děním na trzích v uplynulém týdnu hýbalo v první řadě zadlužené Řecko. Jednání Atén s mezinárodními věřiteli uvízlo na mrtvém bodě, když ani jedna strana není ochotná zásadně slevit ze svých požadavků. Řecká vláda nadále odmítá politiku bolestivých škrtů a mezinárodní věřitelé nechtějí o náhradních řešeních problému ani slyšet. Řecký premiér Alexis Tsipras se v noci na sobotu rozhodl vyhlásit referendum o přijetí návrhů mezinárodních věřitelů, čímž se podle některých komentátorů snaží zbavit odpovědnosti za budoucnost země. Referendum se má konat 5. července a podle průzkumu, který se uskutečnil před překvapivým oznámením premiéra, je 57 % Řeků pro dohodu s věřiteli.

Řecko čelí naléhavému problému. Nejpozději v úterý musí země splatit Mezinárodnímu měnovému fondu zhruba 1,6 miliardy eur, které ale na svých účtech nemá. Hrozba bankrotu je tak reálná a dosud zdaleka největší. Atény navrhly, aby věřitelé program finanční pomoci prodloužili o několik dnů až týdnů, aby se referendum mohlo uskutečnit a výsledky z něj vzešlé byly potenciálně uskutečnitelné, ministři financí zemí eurozóny ale takový návrh odmítli a uvedli, že program pomoci Řecku na konci června skončí. V reakci na to přišel řecký ministr financí Janis Varufakis s požadavkem, aby bylo Aténám vráceno 1,9 miliardy eur ze zisku z řeckých dluhopisů v držení Evropské centrální banky, které by následně země přeposlala na účet MMF.

Šéfka Mezinárodního měnového fondu Christine Lagardeová v neděli rezolutně prohlásila, že referendum o novém záchranném plánu navrhovaném věřiteli bude neplatné, jelikož Řekové v něm budou hlasovat o návrzích, které již dávno nebudou na stole. Britská BBC posléze přišla s tvrzením, že Evropská centrální banka v neděli s největší pravděpodobností rozhodne o konci programu nouzového financování řeckých bank (ELA) a řecká centrální banka bude muset v reakci na to v pondělí vyhlásit nucené bankovní prázdniny. Řecké banky jsou na financích od ECB nyní závislé, jelikož Řekové v obavách z krachu země ve velkém vybírají své vklady z finančních ústavů.

Vedle Řecka investoři v uplynulém týdnu sledovali také ekonomická data. Zásadní statistiky sice zveřejněny nebyly, přesto trhy některé údaje zaujaly. Zajímavé byly například předběžné indexy nákupních manažerů, které vyšly v Číně, Japonsku, Evropě i Spojených státech. V Japonsku ukazatel pro zpracovatelský sektor klesl více, než se čekalo, zatímco v Číně naopak vzrostl a překonal odhady. Souhrnný kompozitní ukazatel za zpracovatelský sektor a sektor služeb pro celou eurozónu vzrostl na 54,1 bodu z 53,6 bodu, když se čekal mírný pokles na 53,5 bodu. Ve Spojených státech ukazatel za zpracovatelský sektor klesl na 53,4 bodu z 54 bodů (čekal se růst na 54,2 bodu).

Z dalších dat se investoři zaměřili na americké objednávky zboží dlouhodobé spotřeby. Jejich vývoj byl výrazně horší, než se čekalo. Lépe údaj dopadl po vyloučení dopravních prostředků, ani tak ale na odhady nestačil (+0,5 % pod očekáváním růstu o 0,6 %). Pozitivní nicméně bylo, že se vývoj objednávek bez dopravních prostředků v květnu posunul od poklesu k růstu.

Podnikatelská situace v Německu se podle indexu Ifo v červnu mírně zhoršila. Ukazatel klesl na 107,4 bodu ze 108,5 v květnu, když se čekal jen mírnější pokles na 108,1 bodu. Hodnocení současné situace kleslo na 113,1 bodu ze 114,3 bodu a index očekávání spadl na 102 bodů ze 103 bodů.

Pozornosti obchodníků neušla ani finální revize amerického HDP za první tři měsíce letošního roku. Americká ekonomika podle ní v 1Q proti předchozímu čtvrtletí anualizovaně klesla jen o 0,2 %. Dříve zveřejněný údaj počítal s 0,7% poklesem. Osobní spotřeba mezičtvrtletně vyskočila o 2,1 %, očekávala se revize na 1,9% růst proti původně hlášeným +1,8 %. Jádrové výdaje na osobní spotřebu v prvních třech měsících roku vzrostly o 0,8 %, jak se očekávalo.

Shrnutí dění na světových akciových trzích

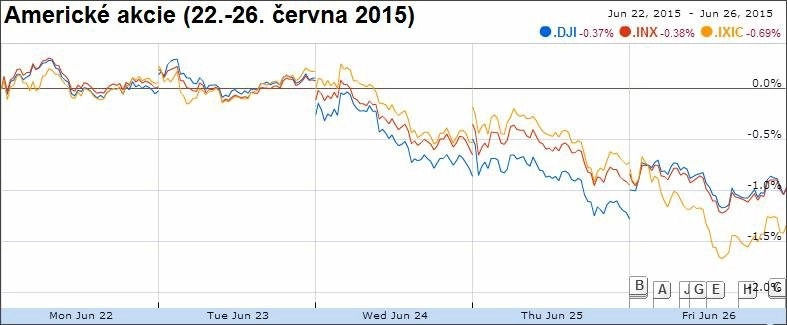

Americké akcie v závěru týdne po dvou dnech poklesu získávaly půdu pod nohama a v polovině obchodování jejich hlavní indexy posilovaly až o půl procenta. Nakonec ale benchmarky uzavřely páteční seanci smíšeně. Index Dow posílil o 0,31 % na 17 946,68 bodu, S&P 500 ztratil kosmetických 0,04 % na 2 101,49 bodu a Nasdaq odepsal 0,62 % na 5 080,50 bodu. Index volatility VIX v pátek vzrostl jen mírně, zato výnos 10letých vládních dluhopisů se opět přiblížil hladině 2,5 %, když narostl zhruba o pět bazických bodů na 2,4744 %. Za týden Dow odepsal 0,38 %, S&P 500 ztratil 0,40 % a Nasdaq po překonání historických maxim v první polovině týdne nakonec umazal 0,71 %.

Evropské akcie v pátek mírně posílily poté, co během dne kolísaly mezi ziskem a ztrátou. Investoři zvažovali protichůdné výroky evropských politiků o jednání Řecka s jeho věřiteli. Britský FTSE 100 v pátek odepsal 0,79 %, francouzský CAC 40 naopak připsal 0,35 % a německý DAX vzrostl o 0,17 %. Regionální STOXX Europe 600 zpevnil o 0,12 %, dařilo se maloobchodu, ztrácel naopak sektor základních materiálů. Za celý týden FTSE 100 připsal 0,72 %, CAC 40 5,34 %, DAX 4,1 % a STOXX Europe 600 posílil o 2,92 %.

Hlavní index pražské burzy v pátek připsal 1,25 % na 995,38 bodu a za celý týden stoupl o dvě procenta. Největší zisky zaznamenaly v uplynulém týdnu na pražském parketu cenné papíry bankovní skupiny Erste Group (+6,2 % na 727,30 Kč), nejvíce ztratily akcie mediální společnosti CME (-3,8 % na 51,80 Kč).

Z korporátních zpráv české investory zaujala zejména slova finanční ředitelky PPF Kateřiny Jiráskové, která v rozhovoru pro Hospodářské noviny uvedla, že PPF plánuje zcela ovládnout společnost CETIN, která je klíčovým aktivem skupiny. O2 Czech Republic je naproti tomu pro PPF "jen" finanční investicí, a tak skupina nezasahuje do jejího běžného chodu, vyplynulo ze slov Jiráskové.

Na měnových trzích v týdnu dolar posiloval k euru i japonskému jenu. K jednotné evropské měně dolar posílil z 1,136 EUR/USD na zhruba 1,117 EUR/USD a k jenu stoupl ze 123,06 USD/JPY na 123,65 USD/JPY.

Světové ceny ropy v týdnu klesly. Cena severomořské ropy Brent se od pondělí do pátku snížila o čtvrt procenta na 63,16 dolaru za barel a severoamerická lehká ropa WTI zlevnila o necelé procento na 59,58 USD za barel.

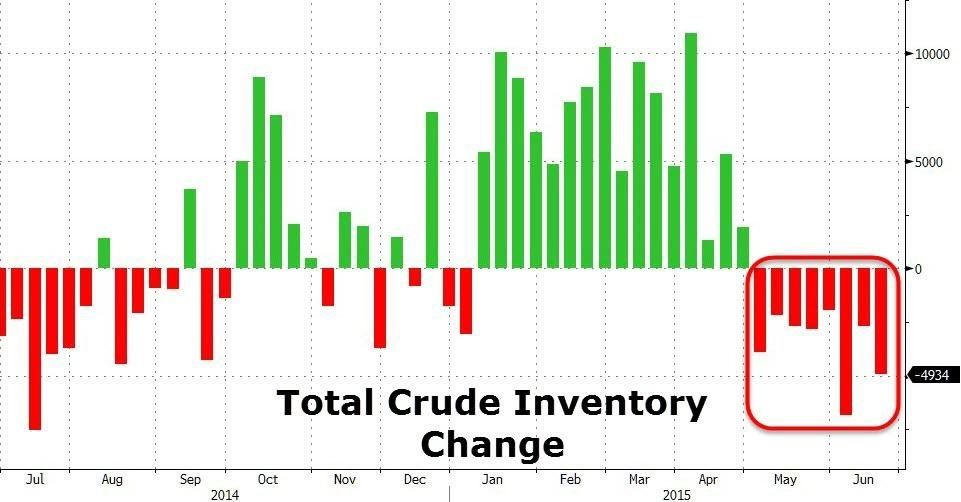

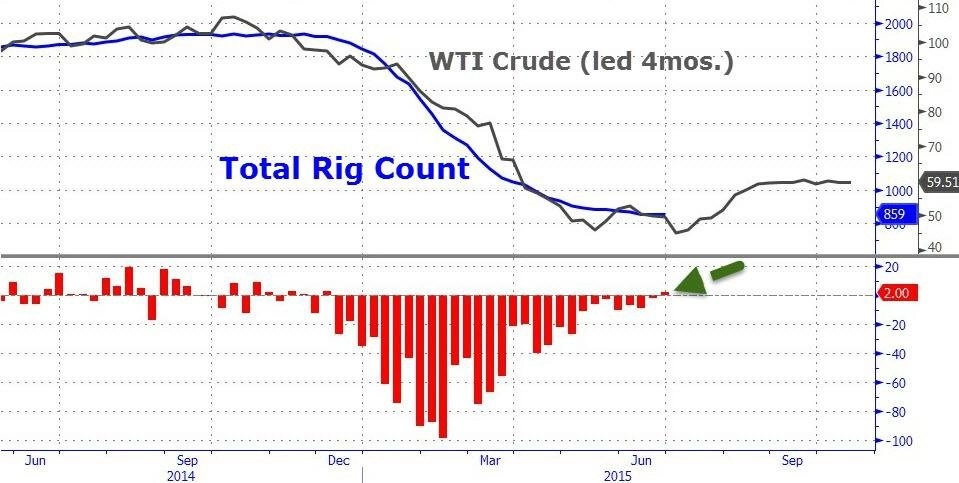

Ropa zlevnila přesto, že podle vládních dat její zásoby na území Spojených státech v uplynulém týdnu klesly již osmý týden v řadě. Pokles zásob ropy tentokrát dosáhl 4,93 milionu barelů, když se čekal jen mírnější úbytek dvou milionů barelů. Celková produkce ropy nicméně stoupla na nové historické maximum 9,604 milionu barelů. Počet ropných vrtů v týdnu klesl o tři na 628 a celkový počet vrtů (ropa a plyn) se po 29 týdnech poprvé zvýšil (+2 vrty).

Zlato za týden zlevnilo přibližně o dvě procenta na 1 174,95 USD za trojskou unci a cena stříbra za pět obchodních dní spadla téměř o sedm procent na 15,78 USD za trojskou unci.

Výhled

Přelom června a července se na světových trzích ponese opět ve znamení řecké dluhové krize. Aténám zbývají na uhrazení splátky MMF poslední dva dny. Pokud se silně zadlužené zemi nepodaří asi 1,6 miliardy eur získat a platba se k 30. červnu neuskuteční, měla by se rozběhnout série událostí, na jejímž konci Řecko nastartuje tiskárny peněz a v peněženkách Řeků nahradí eura nové drachmy.

Referendum o přijetí návrhů věřitelů na řešení dluhové krize se má v Řecku konat v neděli 5. července, zda ale nakonec Řekové k urnám vyjdou, je otázka. Případný bankrot země, který by teoreticky mohl přijít již ve středu 1. července, by z hlasování udělal bezpředmětnou záležitost. Odhadovat další vývoj je složité. Například rakouský ministr financí Hans Jörg Schelling prohlásil, že odchod Řecka z eurozóny je za současného stavu nevyhnutelný. Možnost vystoupení Atén z eurozóny v neděli připustil také francouzský premiér Manuel Valls a optimismem nehýří ani německý ministr financí Wolfgang Schäuble, který upozorňuje, že se Řecko kvůli rozhodnutí o referendu dostane do "akutních problémů".

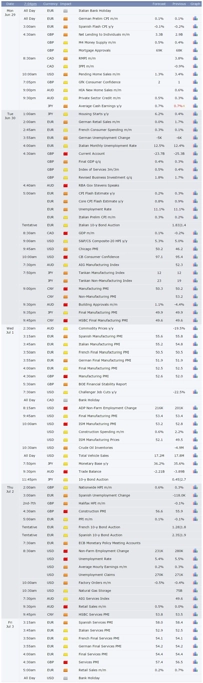

Ekonomická data by v nadcházejícím týdnu měla mít na dění na trzích s ohledem na dění kolem Řecka jen omezený vliv. Přesto vyjdou některé statistiky, které si investoři nenechají ujít. Sledovat budou například japonskou průmyslovou produkci a německou inflaci (pondělí), data z německého trhu práce nebo finální revizi českého HDP za první kvartál a inflační data z eurozóny (úterý), indexy nákupních manažerů ve zpracovatelském sektoru pro Asii, Evropu a USA (středa), data z amerického trhu práce (čtvrtek, v pátek jsou americké trhy zavřené) nebo indexy nákupních manažerů v sektoru služeb pro Asii a Evropu (pátek).

Většinu pozornosti by na sebe z makrodat měly strhnout čtvrteční údaje o vývoji situace na americkém trhu práce. Čeká se, že celková míra nezaměstnanosti v USA v červnu klesla na 5,4 % z 5,5 % v květnu a že americká ekonomika v červnu vytvořila mimo zemědělství 230 tisíc nových pracovních míst po 280 tisících nových míst v květnu. Průměrná hodinová mzda v červnu podle odhadů vzrostla o 0,2 % po 0,3% růstu v květnu a v soukromém sektoru by mělo vzniknout 225 tisíc míst po přírůstku 262 míst v květnu. Data z trhu práce jsou jedním z ukazatelů, které sleduje americká centrální banka v souvislosti s plánovaným zvyšováním úrokových sazeb. Příznivá data by měla potvrdit očekávání, že sazby v USA poprvé od krize z roku 2008 porostou již letos na podzim (jakkoli proti tomu může působit evropský otřes s centrem v Řecku).

"Býčí hybná síla, která se začala zvětšovat v polovině měsíce, zmizela. Index S&P 500 se přiblížil k silné rezistenci na horní linii rozpětí a začal se vracet níže. Brzdou dalšího růstu je vývoj kolem Řecka. Pokud nakonec dojde k dohodě, bude to zřejmě onen dlouho očekávaný katalyzátor, který posune ceny akcií výše. V opačném případě jsme na neznámém území. Při tahanicích kolem Řecka před třemi lety se nakonec dohoda našla. S krajní levicí v řecké vládě ale může opravdu být vše jinak, což by spíše nahrálo korekci na trzích," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál. "V záplavě informací o Řecku se trochu zapomnělo na Čínu, kde v pátek indexy spadly 20 % pod nedávná maxima a technicky vzato vládu nad nimi převzali medvědi."

Výhled pro jednotlivé dny

V noci na pondělí v Japonsku vyjdou indexy maloobchodních tržeb a průmyslové výroby. Zprávu o tržbách v maloobchodě zveřejní dopoledne také Španělsko, které přidá ještě předběžný údaj o vývoji spotřebitelských cen za červen. Čísla o inflaci později zveřejní i Německo. Z dalších makrodat budou investoři v Evropě sledovat počet nových schválených hypoték ve Spojeném království nebo statistiky z eurozóny o ekonomické náladě a spotřebitelské důvěře. V USA vyjde statistika pokračujících prodejů domů a zveřejněn bude také index aktivity dallaského Fedu, vzhledem k velkému podílu ropných aktivit na zdejším průmyslu velice sledovaný.

V úterý se investoři nudit nebudou. V Japonsku vyjdou ráno statistiky zahájené výstavby, stavebních objednávek a produkce aut. Německo přidá maloobchodní tržby a důležité údaje o vývoji nezaměstnanosti. Francie doplní index výrobních cen a ukazatel spotřebitelských výdajů. V ČR vyjde finální zpráva o vývoji HDP v prvních třech měsících roku. Data o vývoji ekonomiky v prvním čtvrtletí přijdou i ze Spojeného království, kde budou investoři sledovat ještě vývoj investic tamních podniků a výsledek běžného účtu, s nímž přijde i Španělsko. Itálie záplavu dat doplní statistikou nezaměstnanosti a zprávou o inflaci a Řecko indexem výrobních cen a maloobchodními tržbami. Hodinu před polednem vyjdou statistika nezaměstnanosti a index spotřebitelských cen za celou eurozónu. Odpoledne se ponese v duchu kanadského HDP a amerického indexu nákupních manažerů ve zpracovatelském sektoru pro oblast Chicaga, indexu cen domů S&P/Case-Shiller a údajů o spotřebitelské důvěře od organizace Conference Board.

Také středa bude z pohledu očekávaných dat nabitá. Bank of Japan zveřejní index podmínek ve zpracovatelském sektoru a celé ekonomice, stejně jako výhled pro zpracovatelský sektor. Kromě toho budou v zemi vycházejícího slunce zveřejněny ještě index nákupních manažerů ve zpracovatelském sektoru od Nomury a JMMA a zpráva o prodejích aut. Indexy nákupních manažerů vyjdou také v Číně a jednotlivých zemích eurozóny, stejně jako souhrnně za celé společenství zemí platících eurem. V Číně investory čeká ještě index nákupních manažerů mimo zpracovatelský sektor. V Itálii bude dopoledne zveřejněn poměr veřejného dluhu k HDP za první čtvrtletí, ve Spojeném království vydá Bank of England zprávu o finanční stabilitě a rumunská centrální banka bude rozhodovat o nastavení měnové politiky. Také ve Spojených státech bude odpoledne na pořadu dne PMI za zpracovatelský sektor, a to od společnosti Markit i institutu ISM. Tento údaj doplní výdaje ve stavebnictví, data agentury ADP o počtu vytvořených pracovních míst v soukromém sektoru za červen, která naznačí, jak by mohla vypadat čtvrteční klíčová data z amerického trhu práce za červen, a pravidelné týdenní zprávy o zásobách ropy na území USA a počtu žádostí o hypotéky. S projevem navíc vystoupí šéf saintlouiské pobočky Fedu James Bullard.

Čtvrtek bude o poznání klidnější. Z Británie na trh dorazí index cen domů a index nákupních manažerů ve stavebnictví. Ve Španělsku budou zveřejněna data o nezaměstnanosti a v eurozóně index výrobních cen. ECB vydá přehledovou zprávu o situaci na finančních trzích a v ČR se k jednání sejde bankovní rada ČNB. Ve Spojených státech bude čtvrtek posledním obchodním dnem týdne, jelikož v pátek trhy zůstanou kvůli oslavám Dne nezávislosti zavřené. Netradičně tak v tento den vyjde ostře sledovaná statistika nezaměstnanosti a údaje o počtu nově vytvořených pracovních míst mimo zemědělství za červen. Z dalších dat vyjdou ISM index aktivity pro oblast New Yorku, podnikové objednávky a jako každý čtvrtek i počet nových žádostí o podporu v nezaměstnanosti a zpráva o vývoji zásob zemního plynu. Kanada k tomu přidá ještě PMI za zpracovatelský sektor.

Pátek bude v Asii i Evropě dnem indexů nákupních manažerů v sektoru služeb. Ukazatel vyjde v Japonsku, Číně i jednotlivých zemích eurozóny, stejně jako za celé evropské společenství zemí platících jednotnou měnou. V ČR navíc vyjde výsledek obchodní bilance za květen, ČNB zveřejní zápis ze zasedání bankovní rady a eurozóna vydá statistiku maloobchodních tržeb. Ve Spojených státech se bude slavit Den nezávislosti, a tak burzy zůstanou zavřené a zveřejněna nebudou ani žádná data.

O výhled na další obchodní týden jsme požádali ekonoma Jiřího Polanského z České spořitelny.

Kompletní výhled analytiků z České spořitelny:

Začátek týdne se ponese ve znamení částečného rozuzlení řecké krize. Pokud se Řecku nepodaří dohodnout s věřiteli a zaplatit splátku dluhu MMF, mělo by se dostat do defaultu. I pokud se najdou technické prostředky, jak se přímému defaultu vyhnout, bude to jen krátkodobý odklad - pozice Řecka se dál zhorší a s tím by se měla zvýšit také nervozita na trzích. Trpět by mohla především riziková aktiva (akcie, některé komodity, rizikovější dluhopisy). Z dat bude tradičně na začátku měsíce významný soubor údajů z amerického trhu práce. Očekávání jsou stabilně optimistická – přes 200 tisíc vytvořených pracovních míst a pokles míry nezaměstnanosti na 5,4 %. Data z poslední doby ukazují na oživení ekonomiky a počty žádostí o podporu v nezaměstnanosti zůstávají historicky nízké, takže je solidní šance, že se optimistické výhledy naplní. V USA bude zajímavý ještě výrobní ISM index. Poslední zajímavostí z USA bude index spotřebitelské důvěry od Conference Board, od něhož se čeká potvrzení dobré nálady spotřebitelů. V Evropě budou zveřejněny předběžné údaje o vývoji maloobchodních tržeb za Německo a celou eurozónu. Čeká se přechodné zpomalení, to ovšem nic nemění na tom, že trend inflace v následujících měsících bude růstový s tím, jak se zlepšuje stav ekonomiky a poptávka.

Kurz dolaru k euru se kvůli nervozitě kolem Řecka posunul na 1,12. Řecko by mělo zůstat i nadále klíčovým hybatelem dění nejen na měnových trzích, k volatilitě ovšem mohou přispět i makrodata z eurozóny a Spojených států. Výnosy dluhopisů jsou relativně stabilní, německý desetiletý je 0,7-0,9 % a americký desetiletý je kolem 2,4 %. U obou se dá výhledově čekat růst, krátkodobě bude německý silně pod vlivem vývoje kolem Řecka a americký bude ovlivňován především daty. Ceny ropy by tento týden měly být s rizikem spíše na straně poklesu. Zlato je poněkud volatilnější a mohlo by reagovat jak na vývoj kolem Řecka, tak na data.

*Z hlediska české ekonomiky bude nejzajímavější nový údaj PMI za červen a také finální revize HDP za 1Q2015. V případě PMI čekáme setrvání ukazatele výrazně nad hranicí 50 bodů (expanze) spolu s tím, jak česká ekonomika prochází silným růstem. U HDP bude zajímavé, jestli ČSÚ nezreviduje některé jeho složky.

Z hlediska měnové kurzu nečekáme, že by koruna posílila pod úroveň 27 EUR/CZK. Tuto hladinu hlídá ČNB a v případě tlaků na její prolomení by zasáhla. Naopak řecká krize může vyústit v mírné oslabení kurzu. Nicméně na druhou stranu nečekáme, že by došlo k jeho výraznějšímu oslabení z důvodu současného vývoje české ekonomiky (růst vývozu).

Co se týče výnosů českých dluhopisů, dá se i u nich očekávat zvýšená volatilita. Pokud by během týdne došlo k nějaké dohodě ohledně Řecka, výnosy českých bondů by se měly zvyšovat. Pokud se jednání neobnoví, mělo by v nejbližší době docházet spíše ke stagnaci výnosů a růstu spreadů k německým výnosům, které budou v dané situaci klesat.

Aktualita pro rok 2026

Aktuality