Co (ne)dělat, když sílící koruna útočí na hladinu 27 EUR/CZK?

Koruna má důvody posilovat, ale přes ČNB a její kurzový závazek zatím vlak nejede. Existuje riziko (šance), že bude česká měna v dalších měsících slabší než nyní. Kurz koruny vůči euru mohou od 27 EUR/CZK dočasně odrazit intervence ČNB, příchod spekulantů na trh, horší makroekonomická data nebo opět kolísavější globální měnové trhy. Dovozci by měli využít zřejmě nejvýhodnější směnný kurz pro další měsíce, exportéři by se "zajištěním" od národní banky neměli počítat navždy.

Koruna posílila na 27 EUR/CZK. Kurz na bariéře ČNB dělá radost importérům a vrásky na čele exportérům. ČNB prozatím na trhu neintervenovala v objemu, který by stál za řeč, ale asi to přijde.

Česká měna dělá importérům radost, ale kurz vůči euru na 27 vyvolává neodbytnou otázku: Nejde již o limit možného, co lze od levnějšího eura v dalších měsících čekat? Je čas si zajistit část budoucích nákupů eura? Exportéři, kteří nedali na rady ČNB, že se není potřeba zajišťovat, a využili našich nabídek zajištění, jsou v klidu. Neodbytná otázka pro nedozajištěné exportéry zní: Bude ještě šance sestavit dlouhodobá zajištění za forwardový kurz lepší než pod 27?

Nejprve fakta:

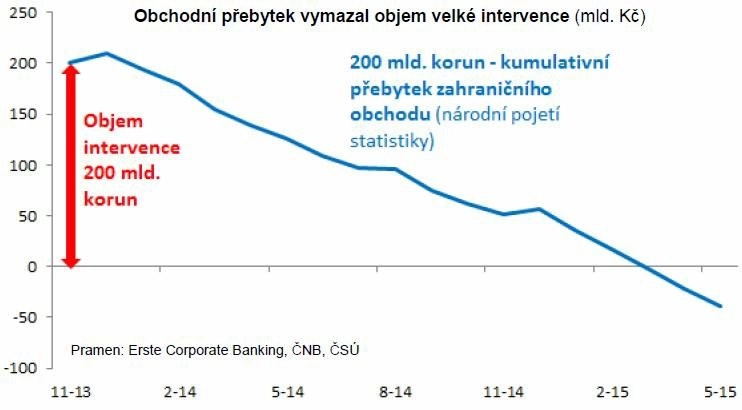

1. Koruna je podhodnocená a nad 27 EUR/CZK ji drží závazek ČNB. Podhodnocení koruny je zřejmé jak z tvrdých makroekonomických statistik, tak z názorů exportérů. Oproti roku 2014, kdy byla koruna také podhodnocená, ale hladině 27 se vůbec nepřiblížila, je letos ekonomické oživení více vidět (v číslech o HDP a na trhu práce, ale zatím ne v inflaci nebo růstu mezd).

2. ČNB do intervence investovala hodně. Celá ČNB, včetně členů bankovní rady, investovala značné úsilí a dala všanc svou kredibilitu, aby intervenci ospravedlnila. Ve své komunikaci ČNB vyzdvihuje, že chce vidět vyšší inflaci a růst mezd, aby z obrany 27 EUR/CZK vycouvala.

3. Závazek na 27 je podle guvernéra Singera automatický. To znamená, že obchodníci ČNB nepotřebují od bankovní rady instrukce, kdy a co přesně mají dělat. ČNB od začátku říká, že brání úroveň okolo 27 EUR/CZK, ne přesně 27. Dlouhé forwardové kurzy jsou aktuálně pod 27, několik zbloudilých spotových kotací mimo obchodní hodiny možná bylo pod 27, ale fixing ČNB byl dosud vždy nad 27. Nechají-li si dealeři ČNB kurz projít výrazněji pod 27 EUR/CZK bez rozhodnutí bankovní rady, pan Singer je jistě nepochválí.

Živější kurz

Koruna by tedy měla posílit, ale přes závazek ČNB zatím vlak nejede. Kurz může ležet na 27 EUR/CZK bez většího pohybu, dokud si ČNB svou kurzovou politiku nerozmyslí, tak trochu jako leklá ryba ve vyschlé Berounce. Může ale také pěkně ožít, a to kvůli intervencím ČNB, příchodu spekulantů na trh, dočasně slabším makroekonomickým datům či větším výkyvům kurzů globálních měn.

A. Dealeři ČNB mohou bránit bariéru aktivně. To by znamenalo intervence ve větších než nutných objemech, které kurz vykopnou nahoru. Nebo mohou být spíše pasivní a pouze pokrýt nabídku eur za kurz okolo 27 EUR/CZK, nic víc.

Zatím to vypadá na pasivní přístup, ale i ten může nakonec vyústit ve volatilitu. Koruna nebyla donedávna schopna dospět k 27 EUR/CZK, protože ČNB v roce 2013 vyluxovala budoucí obchodní přebytky. Chování trhu naznačuje, že se efekt intervence již vyčerpal. Nicméně vykoupí-li ČNB v pasivních intervencích exportní přebytky, trh nebude tak vychýlený a kurz bude citlivější na jiné vlivy.

B. Příchod spekulantů na trh, konkrétně hráčů, kteří budou mít ČNB v zádech a budou používat korunu jako financující měnu k takzvaným carry obchodům. Případně hráčů, kteří otestují odhodlanost dealerů ČNB. Neúspěšné sázky pak mohou způsobit dočasná oslabení koruny - fond nejprve prodá eura a nakoupí koruny přes banku de facto do rezerv ČNB, v rámci exitu z pozice fond ale koupí eura a prodá koruny z trhu, ne z rezerv ČNB.

C. Makroekonomický výhled je optimistický, ale i v trendu dobrých dat se najdou korekce. Například růst HDP v prvním kvartálu katapultoval českou ekonomiku mezi ty nejrychleji rostoucí. Když je laťka očekávání vysoko, ke zklamání není daleko.

D. Loňské léto odstartovalo skokový růst volatility měnových kurzů, od jara ale kurzové výkyvy slábnou. V čekárně možných důvodů pro opět volatilnější měnové trhy sedí na prvním místě zvyšování sazeb v USA. Rozhýbou-li se globální trhy, rozhýbe se i EUR/CZK.

Příležitosti k zajištění

Koruna by z fundamentálních důvodů měla posílit, ale ČNB jí to zatím nedovolí. Existuje poměrně velké riziko (šance), že bude koruna v dalších měsících slabší než nyní. Co z toho vyplývá?

- Importéři - má smysl zajistit si část nákupů eur v příštích měsících na současném kurzu, který je nejlepší možný v rámci intervenční politiky.

- Exportéři - má smysl budovat dlouhodobá zajištění. Pokud jste využili našich nabídek a zajišťovali se již dříve na lepších úrovních, současná úroveň není to pravé ořechové a má pro vás smysl počkat na lepší kurz. Pokud jste věřili ČNB, že není potřeba se zajišťovat, má smysl si zajistit část expozice pro klidné spaní a být připraven na další zajištění na lepším kurzu. Existuje stále poměrně velká šance, že se objeví příležitosti. Je ale potřeba mít na paměti, že disciplína je vhodná nejen ve sportu, ale i v zajišťování. Příležitosti jsou dočasné. Když přijdou, je potřeba konat.

Aktualita pro rok 2026

Aktuality