Pokles marží: Buffett a Grantham před ním varovali. A teď přichází

Warren Buffett a Jeremy Grantham tvrdí, že jsme svědky vrcholu cyklu růstu amerických zisků.

Od finanční krize vykazovaly americké firmy robustní růst zisků díky tomu, že se jim dařilo kompenzovat slabší tržby vyššími ziskovými maržemi. Tučnějších marží dosahovaly především díky snižování nákladů. Po finanční krizi propustily část pracovní síly a u zbylých zaměstnanců tlačily na růst produktivity.

Se zlepšující se situací na pracovním trhu ale stoupá tlak na růst mezd. A vyšší pracovní náklady se nutně musejí odrazit v nižších maržích, což je negativní faktor pro zisky. A co může být ještě horší, tento vývoj možná signalizuje příchod recese.

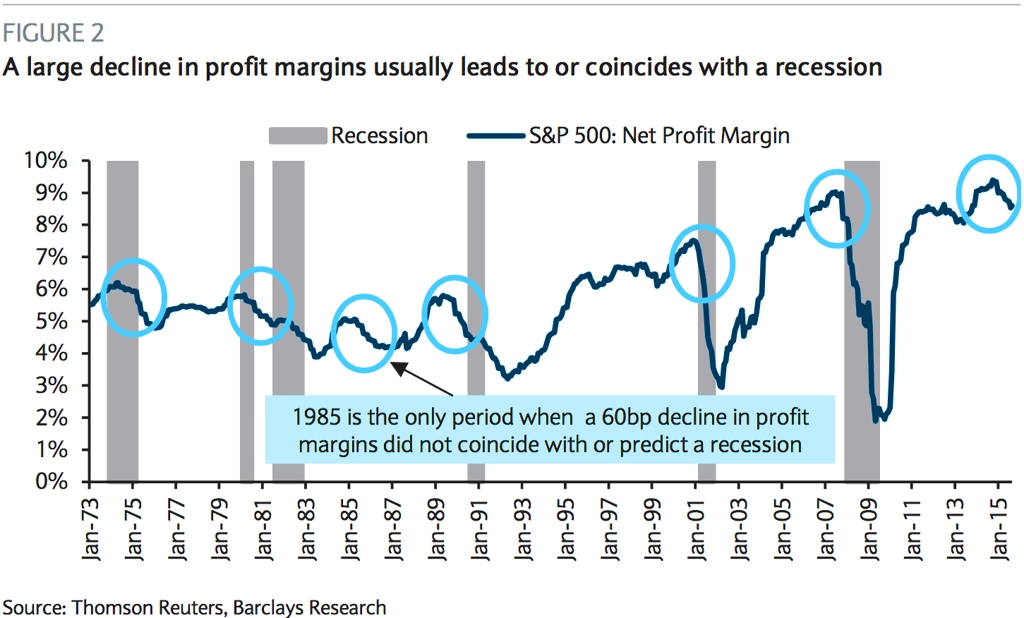

"Vztah mezi ziskovými maržemi a recesemi je silný," píše Jonathan Glionna z Barclays ve zprávě klientům. "Výsledky analýzy posledních sedmi cyklů (zpětně až do roku 1973) nejsou nijak potěšující pro ekonomiku a trhy. V každém ze sledovaných období pouze s jednou výjimkou byl pokles marží o 0,6 procentního bodu předzvěstí příchodu recese v následujících 12 měsících."

Miliardář Warren Buffett to vidí jasně. "Všichni, kteří věřili, že jsou marže přes 6 % ve vztahu k HDP dlouhodoběji udržitelné, byli přehnaně optimističtí."

Příliš vysoké marže mají řadu implikací. Nejdůležitější z nich je ta, že lákají na trh konkurenci, což má za následek jejich opětovný postupný pokles, dokud se trh nevrátí do rovnováhy. "Kdyby korporátní investoři mohli soustavně ujídat stále větší díl amerického ekonomického koláče a ostatní skupiny by se musely spokojit se stále menším podílem, mohlo by to začít v ekonomice vřít," vysvětluje Buffett.

Asi nejhlasitějším skeptikem je ale Jeremy Grantham z GMO, podle kterého je tendence ziskových marží navracet se k průměru akceptována jako zdravý jev kapitalismu. "Ziskové marže mají snad největší tendenci navracet se k průměru ze všech finančních indikátorů, a pokud se tak neděje, je něco špatně s kapitalismem. Když vyšší zisky nepřitahují konkurenci, znamená to, že systém nefunguje správně."

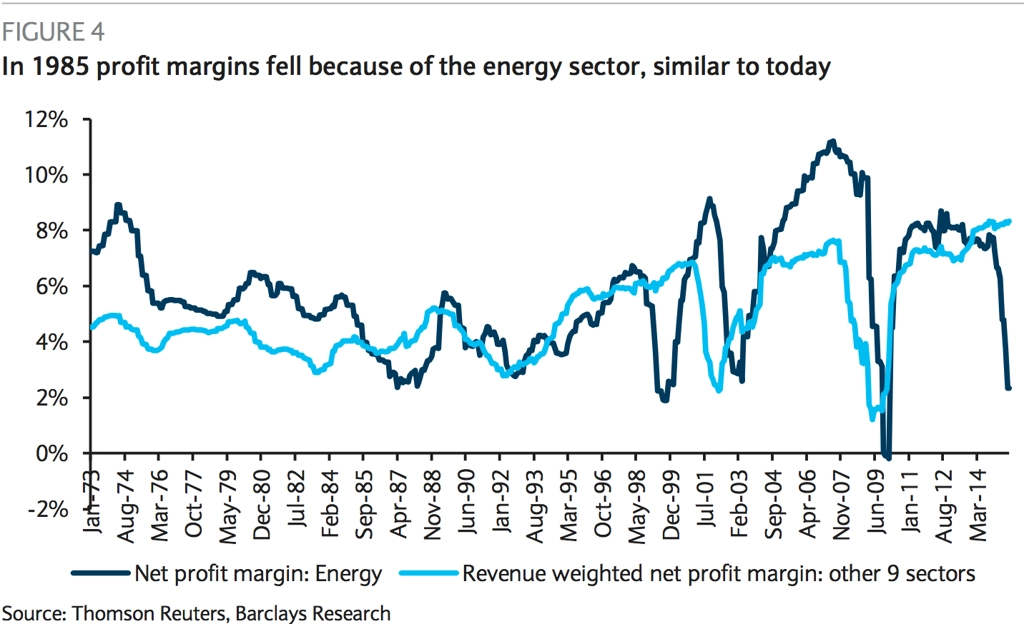

I když je proces normalizace ziskových marží obvykle spojen s recesemi, Glionna investory mírně uklidňuje s odkazem na zmiňovanou výjimku. V roce 1985 se ekonomika vyhnula recesi i přes pokles ziskových marží a dělo se tomu tak za velmi podobných tržních podmínek, jaké panují dnes. "Pokles ziskových marží byl tehdy vyvolán energetickým sektorem. V roce 1985 ziskové marže energetických firem klesly v reakci na propad cen ropy o 60 %. Mimo energetický sektor ale zůstaly marže stabilní," vysvětluje analytik. "Pokles zisků, k němuž dochází v letošním roce, je vyvolán primárně propadem marží v energetickém sektoru a opět se tak děje kvůli propadu cen ropy."

Na druhou stranu mají totiž nízké náklady na energie za následek růst marží společností s energeticky náročnou produkcí a úspory u spotřebitelů. "Pokles ziskových marží je méně spolehlivým signálem recesí, když je vyvolán energetickým sektorem, protože nižší ceny ropy jsou pozitivním faktorem pro ekonomiku," uzavírá Glionna.

Zdroj: Business Insider

Aktualita pro rok 2026

Aktuality