Japonský scénář pro vyspělý svět aneb Proč nezavírat oči před pochybnostmi o inflaci

Fed by meziroční tempo inflace rád viděl blízko 2 %, jak ovšem opakovaně upozorňuje, než se tak stane, bude si svět muset ještě nějakou chvíli počkat. To samé si myslí investoři, podle kterých ekonomiku čeká dlouhé období nízké inflace. Burzovní analytik Albert Edwards ze Société Générale, který patří mezi zaryté medvědy, upozorňuje, proč jsou očekávání, že inflace ve vyspělém světě zůstane na nízkých úrovních, tak důležitá.

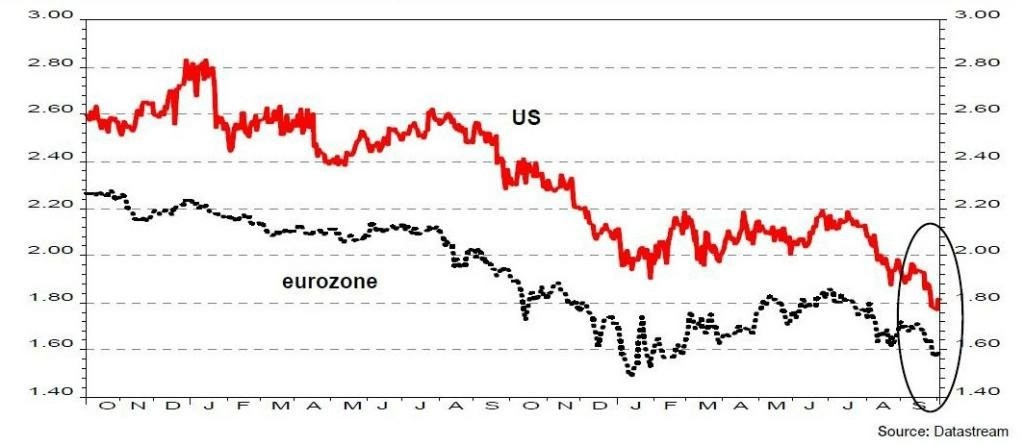

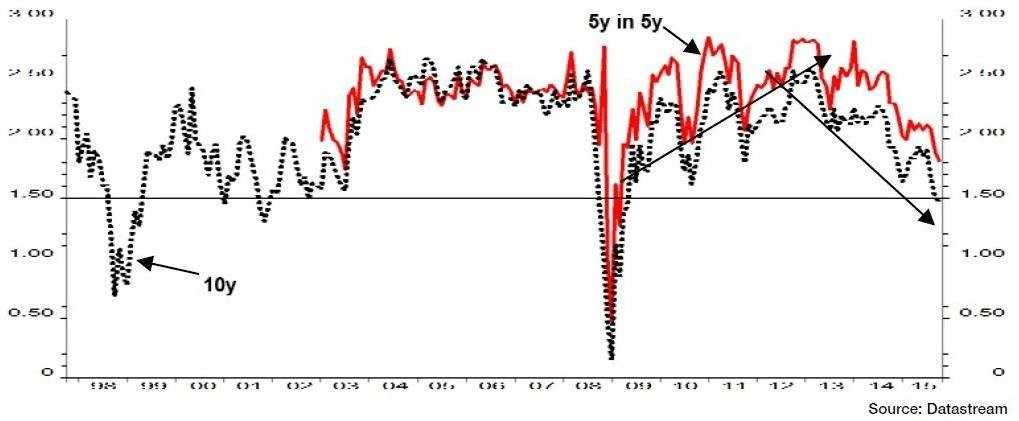

Edwards tvrdí, že propad očekávání vývoje (americké) inflace v příštích pěti letech zpět pod minima z letošního ledna značí, že investoři již dávno nevěří v sílu Fedu. Kromě toho také analytik uvedl, že centrální banka na oplátku úspěšně ignoruje obavy z možnosti návratu USA do deflace, což až nápadně připomíná situaci, která byla k vidění v 90. letech v Japonsku.

Edwards argumentuje mimo jiné zápisem z posledního zasedání FOMC, v němž stojí, že v krátkodobém horizontu zřejmě inflace klesne více, než banka dosud předpokládala. V příštích letech by podle Fedu sice inflace měla postupně růst, na cílovaná 2 % by ale podle současných predikcí neměla dosáhnout ani v roce 2018.

"Proč jsou očekávání nízké inflace tak důležitá? Protože jde o odvrácenou stranu mince, kterou investoři přehlížejí. Zaměřují se pouze na lesk v podobě růstu cen akcií a dalších aktiv," říká Edwards. "Po světové finanční krizi akcie ze slabosti americké a globální ekonomiky těžily, jelikož centrální banky na situaci reagovaly extrémním uvolňováním měnových politik. To ale vyhnalo akcie i další typy aktiv vysoko nad férová ocenění."

"Kolaps očekávání růstu cen lze interpretovat tak, že si trhy začínají uvědomovat, že centrálním bankám dochází síla v boji proti sklouznutí západního světa k japonskému deflačnímu scénáři. Slabost kupní síly navíc naznačuje, že tržby společností zůstávají slabé, a to zejména ve Spojených státech. Ekonomický cyklus tak zůstává celkově velmi křehký," dodává Edwards.

Zdroj: Société Générale

Aktualita pro rok 2026