Obliba pasivně řízených indexových fondů jako důvod nafukování bubliny mega caps? Minimálně něco, o čem byste měli vědět

Pokračující růst obliby investic do strategií založených na pasivně řízených indexových fondech a ETF by mohla (dále) nafouknout bublinu na trhu s akciemi největších růstových společností. Dividendy vyplácené z indexových fondů a reinvestované do nich jsou logicky alokovány z největší části do titulů s největší váhou v těchto fondech, a to bez ohledu na to, zda tyto firmy samy vyplácejí dividendy. Tento mechanismus znamená nadměrný příliv peněz do akcií největších firem.

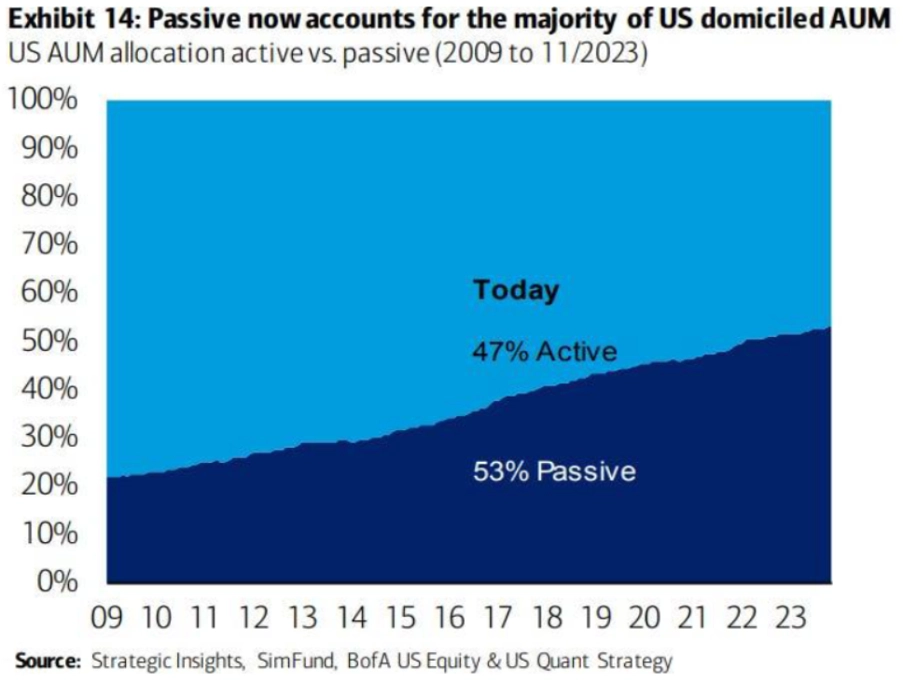

Obliba burzovně obchodovaných fondů (ETF) a indexových fondů v posledních letech nadále roste. Ve Spojených státech na pasivně spravované fondy (fondy jednoduše kopírující indexy) připadá 53 % spravovaných peněz, na ty aktivně řízené již jen 47 %. V roce 2009 na pasivně spravované fondy připadala jen pětina kapitálu.

Pasivně řízené (kdy najde čeština výraz, který nebude protimluvem?) fondy ze své podstaty alokují investovaný kapitál na základě tržní váhy jednotlivých titulů. A to včetně peněz, které samotné fondy vygenerují na dividendách, a bez ohledu na to, které konkrétní firmy dividendy vyplácejí a které nikoli. To vede k lehce disproporčnímu přílivu peněz do akcií největších společností, jejichž ceny a valuace jsou již nyní míně řečeno nadprůměrné.

Tento příliv peněz je dále podporován tím, že hodnota firem, které vyplácejí dividendy, po rozhodných dnech pro jejich výplatu klesne právě o hodnotu těchto dividend (jež jsou ve stejné době investovány do titulů z indexu podle tržní kapitalizace). Otázkou zůstává, jak dlouho tento mechanismus bude fungovat.

Zdroj: Bank of America

Aktuality