Jak (ne)lehké je předpovědět recesi

Hospodářské oživení v eurozóně trvá již zhruba pět let, v USA je období růstu bez recese (dvou kvartálních poklesů HDP v řadě) ještě delší. Predikcí kontrakce ekonomiky možná i proto přibývá. Nad složitostí podobných předpovědí se zamýšlí hlavní ekonom České spořitelny David Navrátil.

V posledních měsících se stále častěji setkáváme s otázkou na to, kdy již konečně přijde recese. Nedávno jsem uvažoval o vybraných rizicích (zde část týkající se USA). Vychází mi z toho, že by musela nastat nešťastná kombinace rozhodnutí a faktorů, aby v dohledné době nastala recese. Případně by se podniky, domácnosti a finanční trh musely dostat do pořádné deprese.

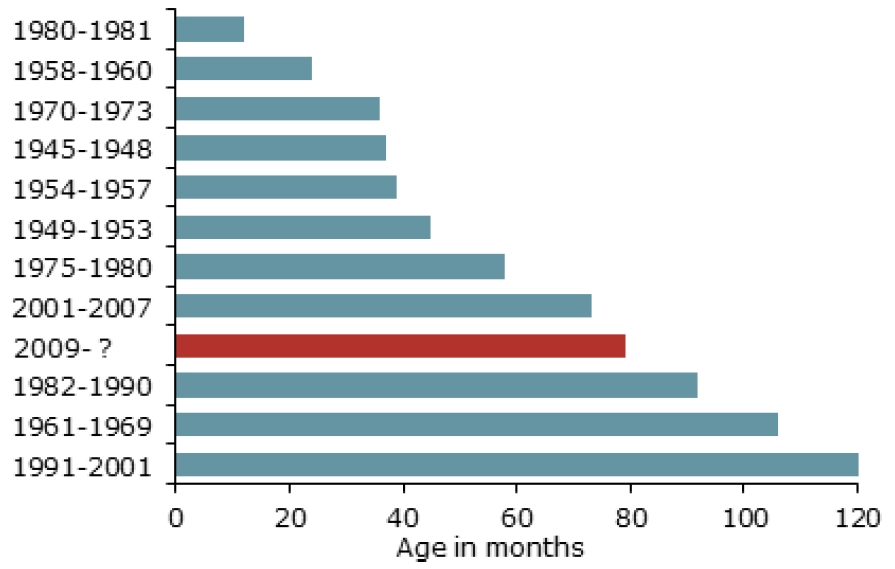

Podívejme se na recesi obecněji. Často zaznívá, že oživení trvá již příliš dlouho, a proto musí přijít recese. Ano, aktuální oživení je již delší než to dlouhodobě průměrné. Průměr je ale v tomto případě poněkud zavádějící, protože rozptyl délky ekonomických expanzí je široký (v grafu jsou poválečná oživení v USA). Díky zmíněnému rozptylu lze říci, že s pravděpodobností 95 % bude oživení trvat 0-19 let. Vysoce přesná, ale také nadmíru zbytečná predikce, že?

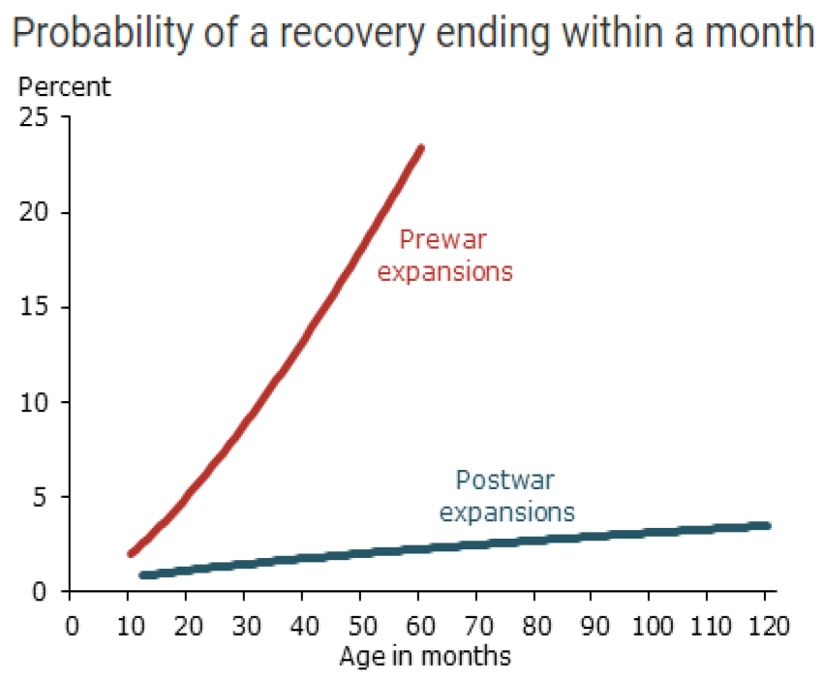

Zkusme exaktněji odpovědět na otázku, zda existuje vztah mezi délkou růstu ekonomiky a pravděpodobností brzké recese. Glenn Rudebusch, ekonom ze sanfranciského Fedu, analyzoval ekonomické cykly a zjistil, že s délkou růstu hospodářství roste i pravděpodobnost recese, ovšem jen velice mírně. Po pěti letech je pravděpodobnost začátku recese během měsíce pouze okolo 2 %, po deseti letech pak stále není šance ani 5%. To platí po druhé světové válce. Před ní byla pravděpodobnost recese za měsíc již okolo 25 %.

Co způsobilo změnu vztahu mezi časem a pravděpodobností recese? Například změna struktury ekonomiky. Podíl služeb výrazně vzrostl, přičemž právě služby čelí menších výkyvům v oblasti zásob. Dále se zlepšila stabilizační funkce fiskální a měnové politiky.

Recese tedy nemusí přijít jen proto, že ekonomika již dlouho roste. Z velké části jde o náhodný jev, délka předchozího oživení nám v odhadu pravděpodobnosti kontrakce nijak nepomůže. A tím se dostáváme k další zásadní otázce: Dokáží ekonomové náhodný jev, jako je recese, prognózovat?

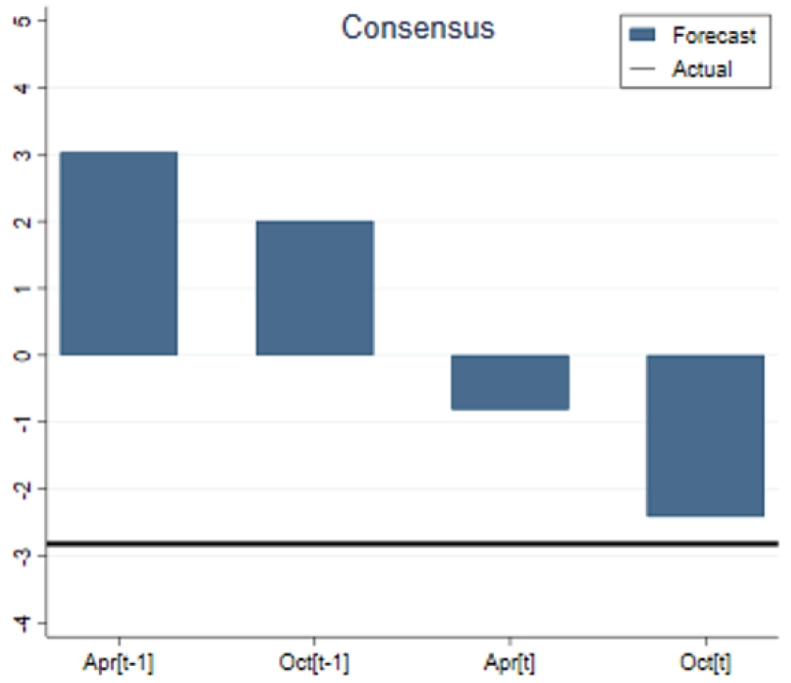

Neumějí. Skupina ekonomů z Mezinárodního měnového fondu zkoumala schopnost ekonomů ze soukromých, ale i veřejných institucí (včetně MMF) prognózovat recese v letech 1992-2014 v 63 zemích. Zjistili, že tato schopnost je velice nízká. Pokud v čase t nastala recese, ekonomika poklesla v průměru o necelá 3 %. V dubnu o rok dříve (t – 1) byl průměrný odhadovaný růst v roce t okolo 3 %. V průběhu roku, který předcházel recesi, postupně trh začal poznávat známky možného zpomalení, a proto revidoval odhady růstu ze 3 % na asi 2 %, ne ovšem na pokles.

Abychom byli přesní, trh správně odhadl, že v následujícím roce nastane recese, jen v 9 % případů. Až na jaře daného roku, kdy ekonomika klesla o 3 %, se konsenzus snížil do záporu, stále byl ovšem daleko od předpokladu poklesu o 3 %. Nicméně ve 45 % případů konsenzuální odhad stále nebyl správný, tedy že ekonomika je v recesi. Jinými slovy, ekonomové nejsou příliš dobří v prognózování recesí, ani když ty již probíhají.

Ekonomové naopak někdy předpovídají recesi, která následně nenastane. Jestliže ke konci roku, který předcházel recesi, byla kontrakce správně identifikována jen v 9 % případů, tak zároveň ve 2 % případů byla recese předvídána, ale nepřišla.

Proč nám to tak nejde? Nemáme dostatek informací. Například data o tom, jak se vyvíjí ekonomika, se dozvídáme s několikatýdenním až několikaměsíčním zpožděním. A tato čísla jsou následně často revidována, a to mnohdy výrazně. A ekonomové jsou ve finále také pouze lidé, takže hrají roli i některé vlastnosti, které by se raději projevovat neměly. Proto analytici často neradi mění prognózy skokově, když už jednou vložili tolik času a energie do jejího zpracování a vysvětlování.

Co by(chom my) ekonomové měli dělat? Analyzovat, identifikovat možné problémy, ale i možná pozitivní překvapení a sestavovat pravděpodobnostní scénáře, ne pouze bodové odhady.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality