Češi (zatím) dokážou každý měsíc něco ušetřit a zbývá jim i na investice. Proč z nich stále mnozí mají obavy?

Do domácích rozpočtů Čechů se aktuálně promítá hned několik proměnných, které mohou vyvolávat nejistotu. Vytvářet finanční polštář je nezbytné. A aby z něj neubývalo, je téměř nutností rozhlížet se ve světě investic. Podle dotazování investiční platformy Portu má téměř polovina (49 %) Čechů zkušenosti s nějakým investičním produktem a více než polovina z nich investuje déle než 5 let. Téměř 6 z 10 investorů preferuje pravidelné investování. U části Čechů ale vyvolává svět investic stále obavy a nedůvěru. Z těch, kteří nemají zkušenosti s investováním (51 %), jich pětina tvrdí, že investování nerozumí a je pro ně složité, dalších 15 % je vnímá jako příliš rizikové.

Rekordní inflace, zdražování ve všech sférách každodenního života, výkyvy na trzích nebo pokračující konflikt na Ukrajině. To jsou aktuální okolnosti, které výrazně ovlivňují stav našich peněženek. Řada Čechů proto řeší dilema, zda utrácet, nebo úspory držet, případně pak v jakých finančních nástrojích. Odborníci se shodují, že mít finanční rezervu v objemu minimálně 3 až 6 měsíčních platů je nezbytné. Pokud ale peníze nemají ztrácet na hodnotě, je potřeba je investovat, ne držet na běžném účtu nebo v konzervativních produktech, které nechají inflaci ukrajovat z reálné hodnoty úspor.

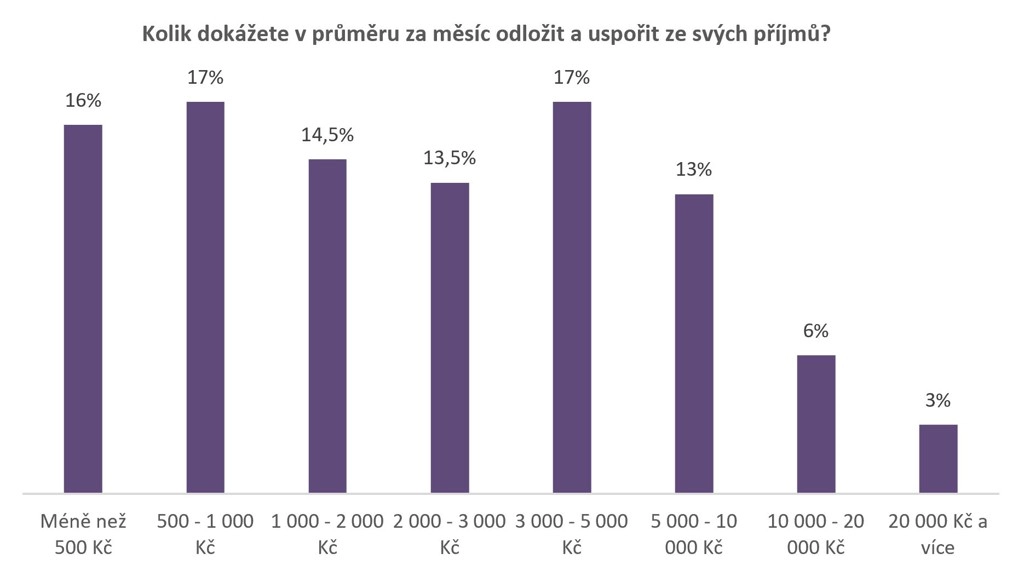

Kolik jsme schopní ušetřit?

Kolik jsou Češi schopní si odkládat stranou? Únorové dotazování investiční platformy Portu ukázalo, že třetina (33 %) Čechů dokáže měsíčně ušetřit maximálně tisíc korun, polovina z nich přitom pouze částku do 500 Kč. Další více než čtvrtina (28 %) zvládne odložit stranou od jednoho do tří tisíc korun, 17 % pak částku mezi třemi až pěti tisíci korunami. Částku mezi pěti a deseti tisíci korunami dokáže ušetřit 13 % dotázaných, výrazně častěji přitom muži, necelých 10 % respondentů pak zvládne odložit měsíčně stranou více než deset tisíc korun, přičemž i zde výrazně dominují muži.

Je patrné, že se Češi učí šetřit stále zodpovědněji. To, že téměř 7 z 10 jich dokáže odložit alespoň tisícovku měsíčně, je pozitivní zpráva. I s takovou částkou lze zvažovat investování, například do ETF, kde lze při pravidelném investování dosáhnout zajímavých výnosů. Nižší uspořené částky jsou přitom spíše doménou žen, zhruba na hranici tří tisíc korun se situace obrací, vyšší částky jsou schopní ze svých příjmů častěji odkládat muži. U částek nad pět tisíc korun také výrazně převládají vysokoškoláci.

Jak investujeme?

Necelá polovina (49 %) Čechů využívá nějakou formu investování, ať už jsou to podílové fondy, penzijní připojištění s investiční složkou, akcie, dluhopisy, kryptoměny nebo něco jiného. Častěji mají s investováním zkušenosti lidé nad 35 let a také muži (54 %) oproti ženám (42 %). Mezi investory převládají vysokoškoláci (69 %) a středoškoláci (54 %).

Více než polovina (52 %) dotázaných, kteří mají zkušenosti s investicemi, investuje déle než 5 let, více než čtvrtina (27,5 %) dokonce déle než 10 let. Dalších 27 % dotázaných investuje méně než dva roky. Do této skupiny spadají takzvaní prvoinvestoři, kteří se svezli na trendu uplynulých dvou let. V průběhu pandemie totiž lidem rostly úspory, a Češi tak výrazně častěji hledali příležitosti pro jejich efektivní zhodnocení.

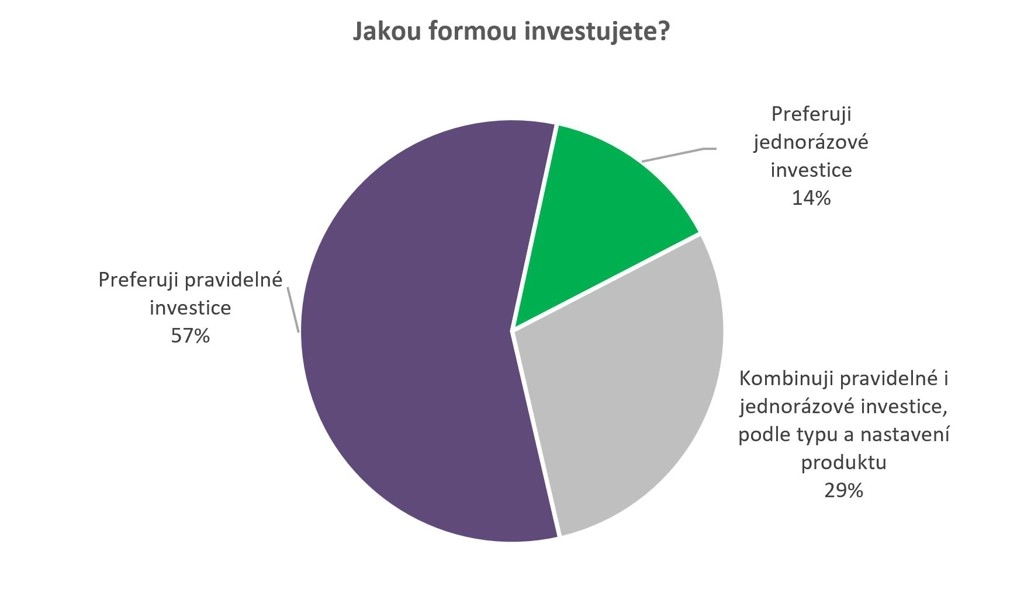

Téměř 6 z 10 (57 %) dotázaných Čechů investuje pravidelně, častěji přitom ženy (63 %) než muži (54 %). Dalších 29 % využívá kombinaci jednorázového a pravidelného investování podle nastavení dané investice. 14 % respondentů pak investuje jednorázově, přičemž zde dominují muži a častěji také Pražané a vysokoškoláci.

Proč případně neinvestujeme?

Z respondentů, kteří zatím žádné investiční nástroje nevyužívají (51 %), jich 41 % deklarovalo, že jim na investování nezbývají peníze. Častěji takto reagovali lidé s nižším vzděláním. Asi pětina (19,5 %) dotázaných tvrdí, že investování nerozumí, o něco častěji jsou to ženy a také nejmladší a nejstarší dotazovaná skupina respondentů. Dalších téměř 15 % dotázaných vnímá investování jako rizikový podnik a bojí se o své úspory nebo nevěří investičním společnostem. 8 % dotázaných chce mít peníze ihned k dispozici, což investice podle nich neumožňují. Téměř 5 % lidí nevěří, že by investice něco vydělaly, 4 % pak nemají čas investice řešit a věnovat se jim.

Obavy ohledně investování nejsou namístě. Rozumět investicím do detailu není potřeba, stejně jako se jim intenzivně věnovat na každodenní bázi. S tím umí pomoci zkušené investiční společnosti, které mají know-how a nástroje na vyhodnocování rizik. Stejně tak neplatí mýtus, že investice jsou nedobytnými a dlouhodobě vázanými penězi. V případě potřeby je může mít investor k dispozici na běžném účtu během několika dnů.

Strach z nulových výnosů nebo ztrát je pochopitelný. Do investování je nicméně potřeba jít s dlouhodobějším časovým horizontem a ochotou akceptovat občasné výkyvy na trzích. A i v případě investic je možné nastavit různou úroveň rizikovosti, od konzervativních profilů po ty odvážnější.

Zdroj: Portu

Aktualita pro rok 2026