6 ponaučení za ztracené akciové dekády

Dlouhodobí akcioví investoři na konci roku 2009 jistě velice rádi uzavřeli uplynulé desetiletí. Do listopadu 2009 totiž přes strmou rally v loňském roce index S&P 500 stále mírně ztrácel ve srovnání s listopadem 1999.

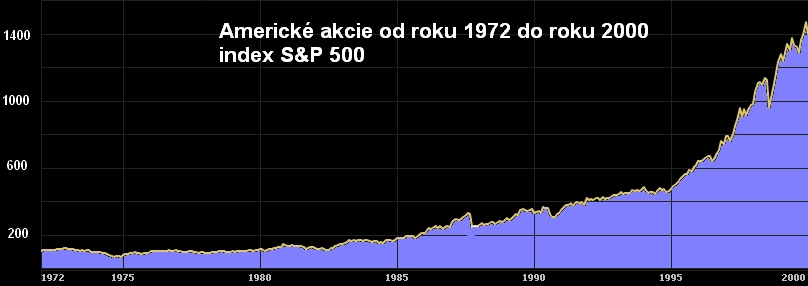

A nebylo to klidných deset let, na trhu vznikly za tu dobu dokonce dvě velké bubliny. První na přelomu tisíciletí, kdy index oslabil o více než 40 procent mezi březnem 2000 a říjnem 2002, a druhou, která skončila propadem mezi koncem roku 2007 a březnem 2009.

V uplynulém desetiletí byly daleko lepší investicí dluhopisy. Barclays Capital Aggregate Bond Index (dříve Lehman Brothers Aggregate Index), nejsledovanější dluhopisový index na světě, posílil za deset let o zhruba 6 procent při mnohem menší volatilitě. Akciovým investorům z těchto let zbylo alespoň několik ponaučení.

1. Dlouhodobý může být ještě dlouhodobější

Do akcií se má investovat dlouhodobě. Ale někdy nemusí stačit ani pět nebo deset let. Průměrný výnos 7 až 10 procent ročně se obvykle vypočítává na základě výkonnosti akciového trhu za 20 nebo 30 let. Ti, kteří investují a chtějí se tím zajistit na stáří, mají času dost. Ale kdo chce investovat krátkodobě nebo střednědobě, měl by určitě zvážit alternativu v podobě dluhopisů. Mohou vynést více.

2. Nezapomínat na diverzifikaci

Říká se, že během každého medvědího trhu se někde chystají býci. A když padají některé akcie, jiné naopak rostou. V době, kdy klesal na začátku tisíciletí index S&P 500 tažený dolů velkými firmami, menší akcie rostly. A v růstu pokračovaly i po zotavení těch velkých. V době posledního pádu akcií, komodit a některých dluhopisů narostly býčí rohy vládním dluhopisům.

Pokud je portfolio dostatečně diverzifikováno mezi akcie a dluhopisy, a v rámci těchto aktiv rovněž zahrnuje více typů, není nutné znát budoucí vítěze na trhu. Je totiž jisté, že toto portfolio vítěze již zahrnuje.

3. Investovat se má pravidelně

Ceny jednotlivých aktiv se dynamicky mění. Jednorázový investor proto nikdy nemá jistotu, zda nakoupil za výhodnou cenu. Důležitým faktorem bývají i směnné kurzy. Nelze proto než doporučit investovat pravidelně stejné nebo podobné částky. V případě, že jsou ceny zrovna vysoké, samozřejmě investice není tak výhodná. Ovšem v době nízkých cen jsou nákupy nejvýhodnější, za stejné peníze nakoupíte nejvíc konkrétních cenných papírů. Kdo investuje pravidelně, nemusí si lámat hlavu nad tím, kdy přijde další obrat na trhu, kdy přesně prodávat a kdy přesně nakupovat.

4. Více spořit

Donedávna Američané spořili jen sporadicky. Spoléhali na investice do nemovitostí, případně do akcií. To však nemusí stačit, jak ukázala současná krize. Pokud nerostou ceny vašich investic, musíte chybějící peníze našetřit sami. Jednoduché.

5. Omezit výdaje a daně

Na konci euforických 90. let řada investorů nepočítala náklady. Když akcie rostou ročně o 20 procent, koho by zajímaly výdaje na jejich nákup. Ovšem v době, kdy jsou akcie rády za nějaká 4 procenta za rok, fixní výdaje (vedení účtů, správa portfolia, provoz fondu, atd.) představují daleko větší podíl ukrojený ze zisku. A ten je navíc na současném trhu výrazně nejistější než v 90. letech.

Daním se dá úplně vyhnout jen těžko. Proto je potřeba co nejlépe pracovat s náklady. Ilegální cesty samozřejmě na Investičním webu nehledejte.

6. Minulost nemusí předurčovat současnost

Období 90. let namlsalo akciové investory, a ti proto brali dvouciferné meziroční zisky jako jedno ze svých základních práv. Uplynulé desetiletí je ovšem probudilo ze snu.

Akciový trh samozřejmě často v minulosti nabídl nadprůměrné zisky po dlouhých ztrátových obdobích. Příkladem mohou být 80. a 90. léta 20. století, která spravila náladu investorů z jiné ztracené dekády mezi lety 1972 a 1982. Loni akcie rovněž prudce posilovaly v reakci na nejhorší medvědí trh od doby Velké krize.

Proto nevzdávejte investování do akcií. Správně diverzifikované, promyšlené a dlouhodobě pravidelné investice se vyplatí nehledě na proměnlivé tržní a ekonomické klima.

Zdroj: Morningstar