Overoptimism Bias aneb Přehnaný optimismus: Proč si investoři tak věří?

Je zřejmé, že se na finančních trzích pravděpodobně nesetkáme s investorem, který by nebyl optimista. Tím mám na mysli to, že je každý investor bez rozdílů přesvědčen o svém dlouhodobém úspěchu. Bez optimismu by se nikdo do investování nepouštěl.

Musíme ovšem zdůraznit rozdíl mezi zdravým optimismem a přehnaným optimismem. Uvedu klasický příklad z vysokoškolského prostředí:

Student, který se na těžkou zkoušku poctivě měsíc učil, bude pravděpodobně uvažovat následovně (pokud to nebude vyložený pesimista): "Na zkoušku jsem se poctivě učil. Jsem v klidu. Pokud nebudu mít vyloženě smůlu na otázky, mělo by to být OK." Student, který si dva tři dny před zkouškou látku dvakrát zběžně proletěl, bude pravděpodobně uvažovat následovně (pokud se raději neomluví): "Moc času jsem na to neměl. Cítím ale v kostech, že to vyjde. Zítra budu mít určitě štěstí. Jdu do toho."

Racionální člověk si jistě uvědomuje, že výsledek zkoušky je nejvíce korelovaný s časem nad studiem stráveným. Pokud se student na zkoušku skoro vůbec neučil, podobné myšlenky a uvažování mohou maximálně zvýšit jeho optimismus a vyprodukovat přehnaný optimismus. U zkoušky mu to ale pravděpodobně nebude nic platné (Je ovšem také známo, že optimismus a předstíraná sebejistota na některé zkoušející působí. Nicméně ne na všechny!).

Investování není o náhodě

Obdobné je to u investování. Nadměrně optimistický investor bez patřičných znalostí si může říkat: "Sázím na štěstí. Tentokrát to určitě vyjde. Vencovi od vedle to taky párkrát vyšlo." Pokud ovšem investor nemá pro svá rozhodnutí racionální základ, jedná se pouze o nadměrný optimismus, který s vysokou pravděpodobností k jeho dlouhodobému investičnímu úspěchu nepovede.

Uvažování zdravě optimistického investora může vypadat následovně: "Vystudoval jsem finance na VŠE v Praze. Sice pracuji v účetním oddělení, nicméně v posledních letech jsem každý měsíc přečetl alespoň jednu knížku o investování. Moje znalosti nejsou dokonalé, ale určitě nejsou zanedbatelné. Domnívám se, že jsem o investičních chybách a neduzích prostudoval hodně, proto věřím, že moje investice mají v dlouhodobém horizontu velkou pravděpodobnost na úspěch."

O přehnaném optimismu James Montier ve své knize Behavioural Finance uvádí:

Snad nejlépe zdokumentovaným psychologickým předsudkem je nadměrný optimismus. Lidé mají sklon své schopnosti zveličovat a přehánět. Všichni si myslí, že jsou nadprůměrní. Pokud se například řidičů zeptáte, jestli si myslí, že jsou dobří řidiči, přibližně 80 % odpoví, že ano. Zeptejte se plné třídy studentů, kdo z nich si myslí, že kurz dokončí mezi 50 % nejlepších. V průměru se z nich přihlásí 80 %. Na konci semestru z nich bude logicky alespoň 30 % zklamaných.

Zjištění konzistentního přehnaného optimismu vyplývá z množství psychologických předsudků jako iluze kontroly (illusion of control) či předsudek sebepřisuzování (self-attribution bias). Příliš často jsou lidé oklamáni náhodností. Lidé cítí, že mají situaci pod kontrolou mnohem častěji, než je ve skutečnosti pravda. Předsudek sebepřisuzování se vztahuje na situace, kde jsou dobré výsledky připisovány naší schopnosti, zatímco špatné výsledky jsou přisuzovány smůle či nešťastné náhodě. Jak iluze kontroly tak, i předsudek sebepřisuzování lidi vedou k nadměrnému optimismu.

Ve své novější publikaci Behavioral Investing Montier k nadměrnému optimismu dodává:

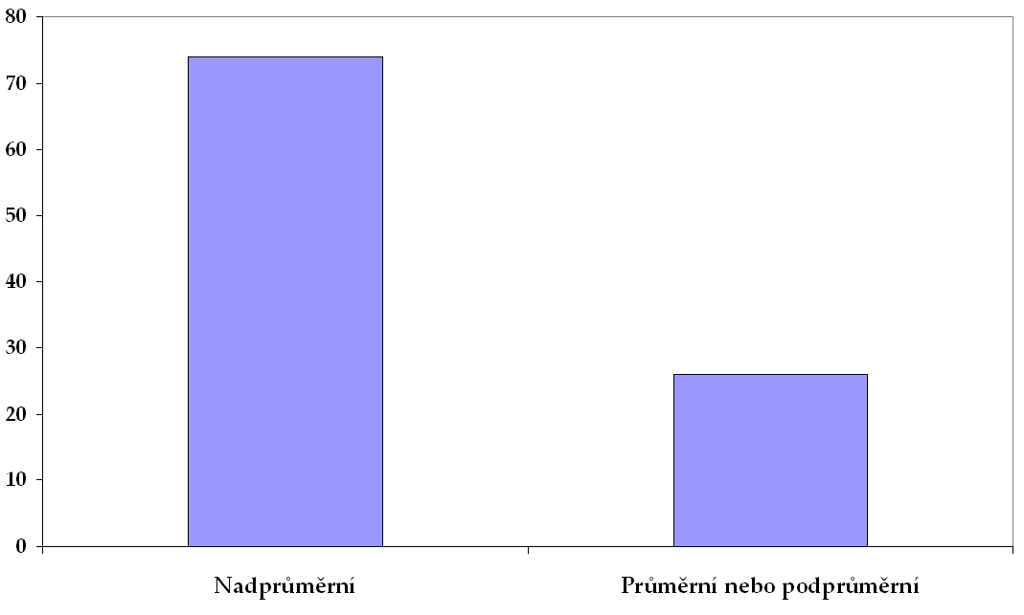

Nejběžnějším předsudkem, se kterým se setkáváme, je nadměrný optimismus. Tím máme na mysli lidskou tendenci přehánět a zveličovat svoje schopnosti. Nadměrný optimismus je pravděpodobný zejména tehdy, pokud lidé trpí iluzí kontroly (illusion of control), což znamená, že myslí si, že mohou výsledek ovlivnit, i když ve skutečnosti závisí na náhodě, a iluzí znalostí (illusion of knowledge), když si myslí, že znají více než kdokoliv jiný. Výsledky mého průzkumu jasně ukázaly, jak jsou nadměrně optimističtí manažeři fondů. Výsledky ukazují, že si přibližně 74 % z našeho vzorku o sobě myslí, že jsou ve své práci nadprůměrní. Mnoho z nich mezi řádky poznamenalo: "Vím, že každý tvrdí, že je nadprůměrný, ale já opravdu jsem!" Ze zbývajících 26 % si většina myslela, že jsou průměrní, a velice málo z nich, pokud vůbec nějací, řekli, že jsou podprůměrní.

Když přednáším témata z behaviorálních financí, pravidelně se publika ptám, jestli jsou nadprůměrní řidiči. Nicméně nejvíce odpovědí dostanu na otázku, zda-li či ne jsou lidé milovníci nadprůměrnosti. Vždycky se můžete spolehnout na jednoho člena publika dámského pohlaví, která zvedne obě ruce a vyskočí nahoru a dolů! Doposud jsem se vskutku setkal pouze s jedinou osobou, která si myslí, že je milovník podprůměrnosti.

Michael Pompian ve své knize Behavioral Finance and Wealth Management o nadměrném optimismu uvádí:

Většina lidí slyšela o "vnímání světa přes růžové brýle" a ví, že ti, kteří je nosí, mají sklon na svět pohlížet s přehnaným optimismem. Empirické studie demonstrují, že s ohledem na téměř každou osobní záležitost, která je pozitivně vnímána – řidičské schopnosti, dobrý vzhled, smysl pro humor, postava, očekávaná dlouhověkost, atd. – většina lidí má sklon sebe považovat za nadprůměr. Také investoři mají sklon být příliš optimističtí ohledně trhů, ekonomiky a potenciálu pozitivní výkonnosti investic, které uskutečňují. Spousta přehnaně optimistických investorů věří, že nebudou svědky špatných výsledků jejich investic a že ty zasáhnou pouze jiné investory. Takové omyly mohou investiční portfolia poškodit, neboť lidé selhávají v tom, že si vědomě nedokážou připustit možnost špatných následků investičních rozhodnutí, která činí.

Většina přehnaně růžových předpovědí se vyznačuje tím, že jsou odvozovány ze zaujatých pocitů týkajících se specifické, současné situace. Lidé značně ignorují výsledky minulých a souvisejících událostí. Uvažování o minulosti může investorům pomoci vytvářet realističtější odhady.

Většina jednotlivců má sklon k tradičnímu, hluboce zakořeněnému a intuitivnímu přístupu ke svým investicím. Tento přístup je založen na emocionálním a sentimentálním rozhodování bez patřičných fundamentálních základů. Nicméně přirozený a racionální způsob jak o komplexních investicích uvažovat je zaměřit se na samotnou investici – získat veškerá dostupná data a dávat pozor na unikátní a neobvyklé detaily. Myšlenka jít ven a shánět nejrůznější statistiky a data o uvažovaných investicích se do myslí investorů dostane zřídkakdy. Optimismus sám o sobě není špatný. Nicméně investoři musí prozkoumat potenciální rizika poklesu a to zejména tehdy, pokud investují velký balík peněz. Je velice důležité udržovat v rovnováze optimismus a realismus a, cíle a prognózy. Emocionální pohled na věc může potenciálně generovat úspěšně investiční myšlenky, nicméně o tom, zda-li do určité investice vstoupíme, nesmí rozhodovat náš přehnaný optimismus a emoce, ale na prvním místě racionální analýza dané investice.Přehnaný optimismus může být finančně škodlivý, jelikož u investorů vytváří iluzi určitého unikátního pohledu na věc či vyšší moci. Lidé často do určité úrovně věří, že jsou schopni "vidět" nepřesně oceněné cenné papíry, i když ve skutečnosti nemohou. Mnoho investorů falešně věří, že jsou nadprůměrní investoři. Početné studie ukázaly, že stejně jako řidičské schopnostmi a dobrý vzhled jsou také znalosti finančních trhů arénou, o které si většina jednotlivců myslí, že jsou lepší než ostatní, což je samozřejmě statisticky problematické.

Pompian dále uvádí, co může nadměrný optimismus způsobit:

Přehnaný optimismus může investory vést k tomu, že vkládají nepatřičné naděje do růžových prognóz jako odhady zisků či do vlastního výzkumu, který spočívá v tom, že čtou finanční výkazy firem s růžovými vyhlídkami do budoucna a naslouchají komentářům manažerů firem. Navíc investoři dávají přednost dobrým zprávám o tržních vyhlídkách či svých investicích a tak mohou mít dispozice preferovat obecně optimismus a optimistické informace před pesimismem a pesimistickými informacemi.

Přehnaný optimismus může investory vést k tomu, že si budou myslet, že jsou nadprůměrní investoři a to jednoduše proto, protože jsou obecně optimističtí lidé, či kvůli tomu, že jsou přesvědčeni o tom, že jsou nadprůměrní v dalších oblastech života jako řidičské schopnosti či smysl pro humor.

Přehnaný optimismus může investory vést k tomu, že budou investovat blízko svého geografického regionu, jelikož mohou být nadměrně optimističtí ohledně vyhlídek vlastní oblasti či si mohou myslet, že místní firmy znají lépe než ostatní.

Jak nepropadat přílišnému optimismu?

Michael Pompian uvádí velice praktické a užitečné rady:

Žijte pod svými průměry a pravidelně spořte. Tato rada je nezbytná. Spoření a investování jsou klíčem k dosažení dlouhodobých finančních cílů. Příliš časté podléhání nadměrnému optimismu obvykle degeneruje spořící návyky, takže abyste proti nadměrnému optimismu skutečně bojovali, měli byste se pokusit spořit pravidelně a zodpovědně a investovat rozumně při každé příležitosti.

Alokace aktiv je klíčem k úspěšnému portfoliu. Přehnaný optimismus může vést investory k tomu, že budou nadměrně preferovat určité třídy aktiv a opomíjet jiné. Investiční poradci by měli svoje klienty nabádat k tomu, aby budovali vyvážená investiční portfolia a stáli při nich!

Složené úročení podstatně přispívá k dlouhodobému finančnímu úspěchu. Přehnaný optimismus může zahalit výhody pravidelného a disciplinovaného investování. Investoři by měli svoje peníze nechat akumulovat tak, aby mohlo složené úročení pracovat z roku na rok. Uvažujte o paralelách mezi dietami a pravidelným a disciplinovaným investováním. Dodržovat tyto režimy či návyky může být obtížné, ale výsledky za to stoprocentně stojí.

Využijte služeb finančního poradce. Nic nemůže nahradit výhodu objektivní rady a objektivního poradenství. Využívání služeb finančního poradce zcela jistě může nahradit či kompenzovat nedostatečnou disciplínu, se kterou se většina investorů potýká. Tím, že budete využívat služeb finančního poradce, budete získávat benefity pravidelného a racionálního investičního chování.

Aktualita pro rok 2026

Aktuality