Váha největších firem v S&P 500 je bezprecedentní. Jak zásadní je to problém?

V souvislosti s prudkým odrazem amerických akciových indexů po propadu způsobeném pandemií covidu-19 se často hovoří o silném vlivu akcií velkých firem na vývoj jednotlivých benchmarků. Je rostoucí váha firemních obrů v indexech skutečně něčím, čeho by se investoři měli obávat?

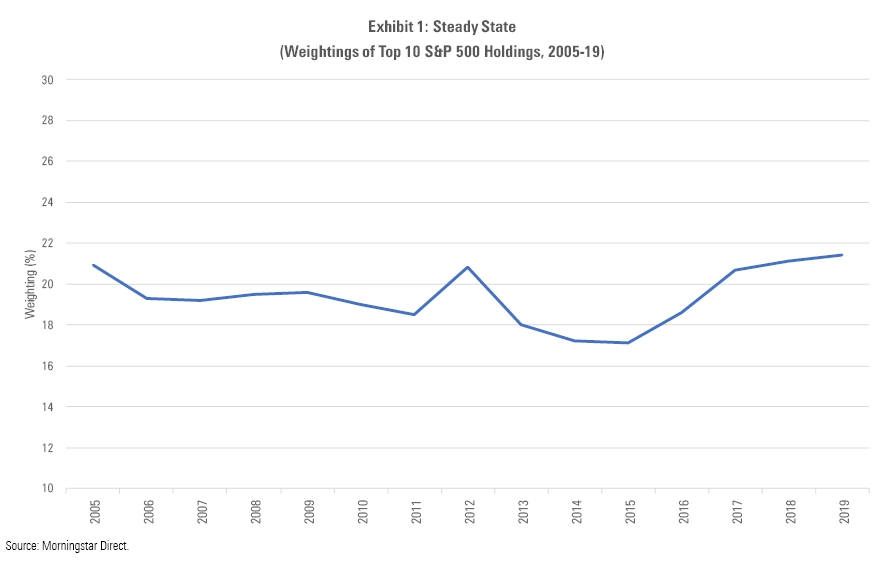

První graf ukazuje vývoj váhy deseti největších firem v indexu S&P 500 mezi roky 2005 a 2019. Donedávna se křivka vyvíjela víceméně do strany.

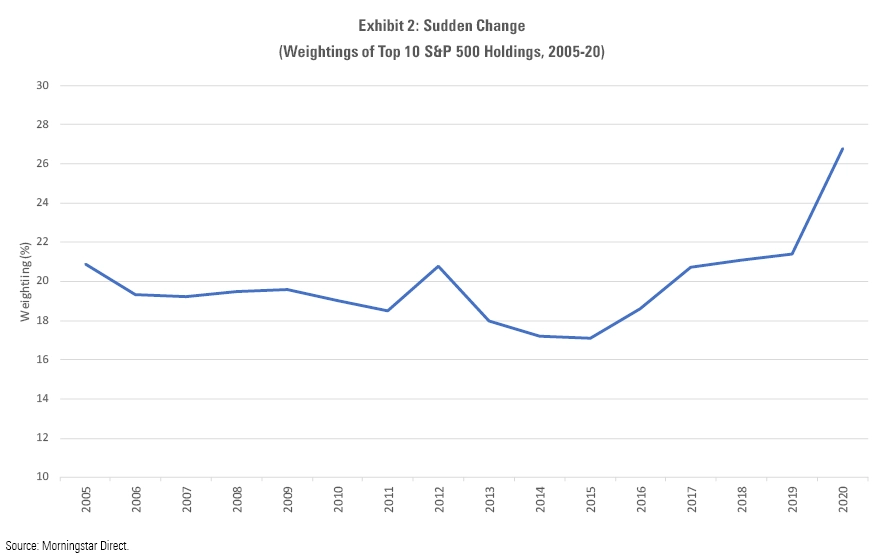

Letošní prudký růst cen akcií velkých technologických firem však vystřelil váhu desítky největších společností v S&P 500 vysoko nad 15letý průměr. Akcie firemních gigantů totiž zdražují výrazně rychleji než cenné papíry menších podniků.

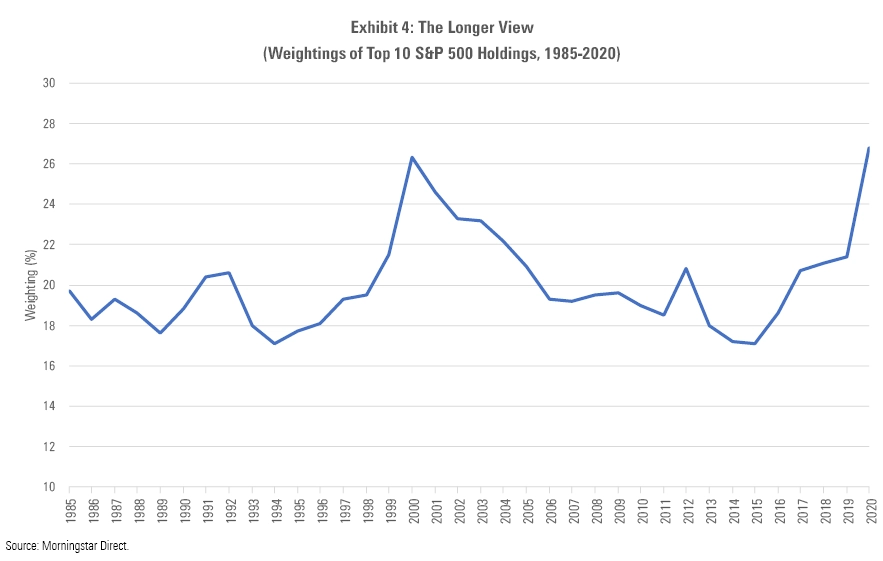

Podíl nejtěžších vah v S&P 500 se dokonce dostal nad úroveň z přelomu tisíciletí, tedy doby, kdy na Wall Street vrcholila technologická bublina.

Zdá se, že se na americkém akciovém trhu zadělává na problém. Nejen kvůli vysoké váze největších firem v S&P 500, která zvyšuje zranitelnost indexu, ale třeba i proto, že na trh v zámoří stejně jako před dvaceti lety vpadlo obrovské množství retailových investorů sázejících na růst cen akcií.

Není ale všechno tak pesimistické. Rozdíl mezi valuací velkých a menších firem byl před dvaceti lety podstatně větší a retailoví investoři nakupovali akcie mnohem agresivněji.

Americké akcie nejsou levné, obzvlášť vezmeme-li v potaz očekávaný prudký propad zisků firem kvůli koronavirové krizi. Na druhou stranu ale historický vývoj ukazuje to, co by se teoreticky mohlo stát, ne nutně to, co se stane. Je totiž fakt, že rychlá koronavirová krize je něco docela jiného než třeba roky přifukovaná hypotéční bublina.

Zdroj: Morningstar

Aktualita pro rok 2026

Aktuality