10 evropských firem, na které se vyplatí vsadit!

Kvalitní, orientované na vývoz, se silným výhledem a pozicí ve svém sektoru – takové jsou společnosti, které by neměly uniknout pozornosti investorů na evropském trhu v době, kdy je euro nejslabší za několik let. Jejich akcie jsou mnohdy podhodnocené, a mají přitom silnou expozici na zahraničních trzích.

SIEMENS

Průmyslový gigant soupeří s General Electric. Působí v mnoha sektorech – vyrábí turbíny, vlaky, nebo třeba zdravotnické pomůcky. "Siemens je sázka na celosvětové ekonomické oživení," tvrdí Audrey Kaplan z Federated Investors.

Firma zvyšuje odhady zisků a překonává očekávání trhu. 44 procent tržeb je přitom z oblastí mimo Evropu. Navíc Siemens dokázal navzdory pověsti o nepružném fungování během krize snížit náklady, například přesunem části výroby z "drahého" Německa.

Podle Rona Holta, šéfa Hansberger Global Investors, která vlastní Siemens, se provozní marže během pár let zvednou ze současných 7 na 10 procent.

SAP

Je hodně důvodů, proč mít rád tohoto výrobce firemního softwaru, který má dominantní pozici v Německu a více než polovinu tržeb generuje mimo Evropu.

SAP má celosvětově 24procentní podíl na trhu, tedy dvojnásobný oproti nejbližšímu konkurentovi, firmě Oracle. Navíc firemní zákazníci jsou velice věrní, a není proto důvod očekávat nějaký výrazný vývoj v tomto směru.

Management, jenž vlastní zhruba 10 procent firmy, je velice vstřícný k akcionářům. SAP má velice silnou rozvahu, díky které si mohl dovolit před nedávnem nabídnout 5,8 miliardy dolarů za Sybase, výrobce zábavního softwaru a softwaru pro mobilní telefony.

Podle Martin Schulze z PNC Capital Advisors je právě tato plánovaná akvizice společně s předpokládaným růstem cen o 2 až 3 procenta cestou k růstu již tak vysokých provozních marží a dvojcifernému růstu zisku.

LVMH

Martin Schulz má také velice rád francouzskou společnost LVMH, která vyváží přes 70 procent luxusních kabelek Louis Vuitton a šampaňského Moet & Chandon mimo Evropu. S růstem bohatství například v Číně se firma se svými luxusními značkami nemusí bát o příliv zákazníků.

Prakticky veškeré náklady v eurech a dvě třetiny tržeb ze zemí mimo eurozónu – LVMH je typickým zástupcem společností, které těží ze slabého eura.

Silná finanční situace firmy a P/E ratio podle zisku v roce 2011 na úrovni 17 – skvělá nákupní příležitost i v případě, že by se ekonomika měla podívat na své druhé dno.

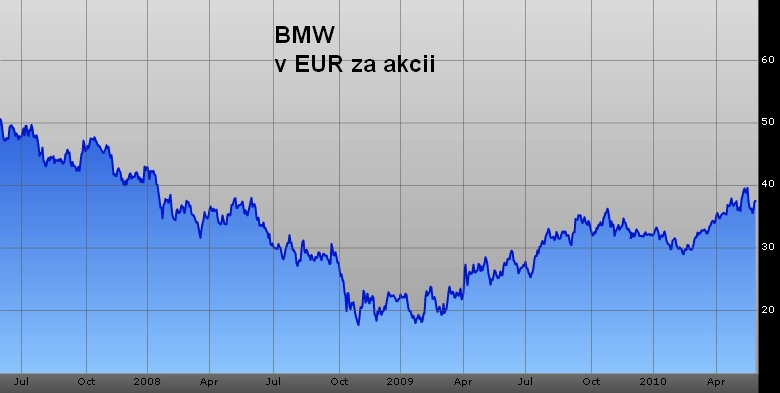

BMW

Podobné výhody jako výrobce kabelek Louis Vuitton nabízí také německá automobilka BMW. Více než polovina tržeb firmy plyne ze zemí mimo Evropu. Rozhodující část nákladů je v eurech, naopak slušný podíl tržeb je v dolarech.

Pozitivní pro firmu je také propad eura vůči japonskému jenu. To dává firmě solidní výhodu ve srovnání s Luxusem, luxusní řadou z továrny Toyoty.

Podobně je na tom samozřejmě největší německý konkurent BMW automobilka Daimler. Ta navíc na rozdíl od BMW také vyrábí kamiony, po kterých však během krize silně klesla poptávka a u nichž nejsou tak výrazné marže. Ovšem z oživení poptávky v rozvíjejících se zemích a při zotavení v Evropě a Americe bude i Daimler výrazně těžit.

PERNOD RICARD

Francouzský výrobce prémiových značek alkoholických nápojů (Chivas Regal, Glenlivet Scotch, Absolut) generuje 56 procent tržeb mimo Evropu.

Firma, která vyrábí také víno, snižovala náklady a od dna globální krize reportovala velice dobré výsledky. V dubnu firma zvýšila svůj celoroční výhled pro letošní rok, především díky vyšší poptávce na mladých trzích.

Ve Spojených státech a v Rusku přitom vzrostl zisk Pernod Ricard v prvním čtvrtletí o 14 procent.

ASML HOLDING

Německý výrobce polovodičů Infineon Technologies nedávno zvýšil svůj celoroční výhled zisku. A ve chvíli, kdy výrobci polovodičů zvyšují své výhledy, bude se to jistě týkat i výrobců čipů.

Právě pro čipy vyrábí součástky také nizozemská ASML, která dodává veškeré litografické součástky.

Toto odvětví je velice citlivé na změny kurzu eura. Mezi největší rivaly ASML patří firmy z Tchaj-wanu, které fungují v amerických dolarech. Výhoda nižších nákladů je tedy opět v Evropě. A to by firmě mělo i pomoci k nyvýšení podílu na trhu.

LUXOTTICA

Italský výrobce brýlí podle analytiků zvýší čistý zisk na akcii o 9 procent, pokud euro oslabí o 10 procent vůči dolaru. Více než polovina byznysu společnosti probíhá ve Spojených státech, silnější dolar tak výrazně pomáhá jejímu výhledu.

Příjemná zpráva pro akcionáře. Ti navíc pro rok 2011 mohou počítat s P/E na úrovni 18 a podle analytiků až s 10procentním růstem zisku.

Mezi značky, které firmy vyrábí, patří například Ray-Ban, firma navíc mimo jiné provozuje maloobchodní řetězce Lens-Crafters, Sunglass Hut a Pearle Vision.

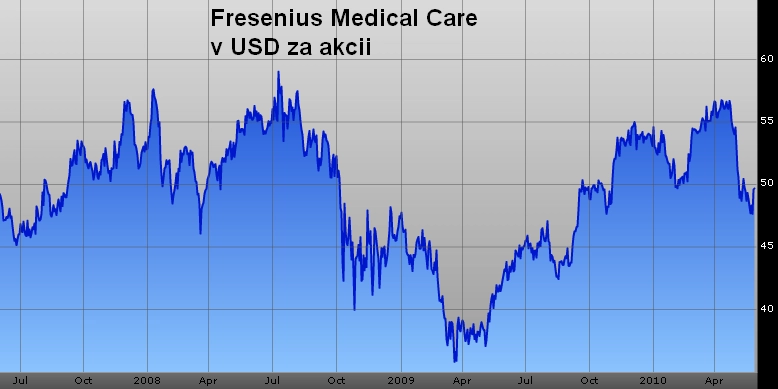

FRESENIUS MEDICAL CARE

Německá firma generuje dvě třetiny tržeb v Severní Americe. Z 10 vybraných akcií je jediným klasickým defenzivním titulem.

Obezita je stále větším problémem ve vyspělých zemích. A Fresenius se zabývá řešením souvisejících problémů s ledvinami. Je největším výrobcem dialyzačního vybavení, a to jak celých klinik, tak přístrojů, které jsou v nich využívány.

Firma působí globálně, průměrný výnos jejích akcií je okolo 15 procent ročně a zisk si stabilně udržuje těsný dvojciferný meziroční růst.

BAYER

Německý výrobce léků je také částečně defenzivní sázkou. 60 procent tržeb pochází ze zemí mimo Evropu, zhruba 50 procent tržeb přitom pramení přímo ze zdravotnického byznysu.

Kromě aspirinu totiž Bayer vyrábí také insekticidy nebo autolaky. P/E ratio pro zisk v roce 2010 je nižší než 10, což je výzva pro všechny, kteří hledají podhodnocené akcie k nákupu.

Firma expanduje na zahraniční trhy, například do Číny. Své tržby z nejlidnatější země světa plánuje během příštích 10 let zdesetinásobit.

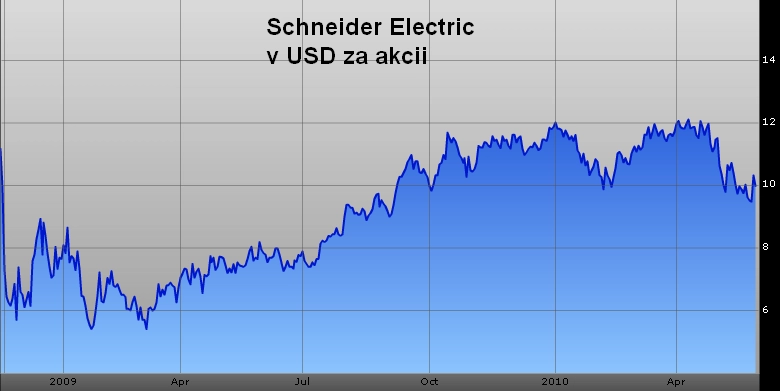

SCHNEIDER ELECTRIC

Francouzská firma je velkým hráčem mezi výrobci elektrických zařízení. Je velice silná v Číně a roste i na dalších trzích. Zabývá se například osvětlením, ale i řešením energetických úspor v inteligentních domech.

Schneideru slušně roste zisk, má silnou rozvahu a vynikající management. V době, kdy se staví málo domů a očekává se i zpomalení čínského realitního trhu, firma expanduje například do latinské Ameriky a Asie.

Firma se také soustředí na omezování nákladů. Tržby loni klesly o 16 procent, ovšem provozní marže pouze o 13 až 15 procent. Navíc Schneider se obchoduje na zhruba 12násobku předpokládaných zisků v roce 2011, tedy levněji než konkurence (13) i než svůj vlastní průměr (14).

Zdroj: Barron's